LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

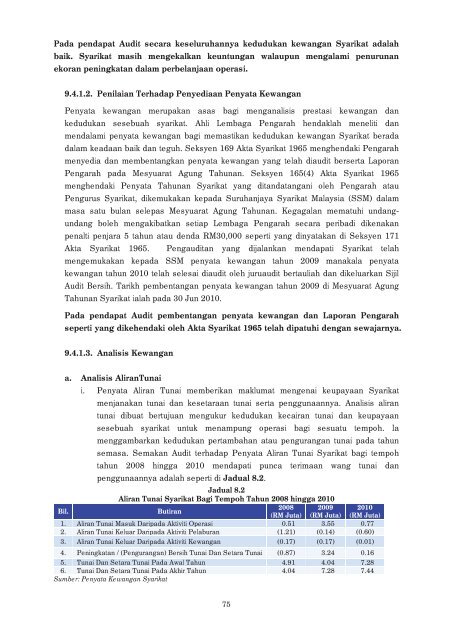

Pada pendapat <strong>Audit</strong> secara keseluruhannya kedudukan kewangan Syarikat adalahbaik. Syarikat masih mengekalkan keuntungan walaupun mengalami penurunanekoran peningkatan dalam perbelanjaan operasi.9.4.1.2. Penilaian Terhadap Penyediaan Penyata KewanganPenyata kewangan merupakan asas bagi menganalisis prestasi kewangan dankedudukan sesebuah syarikat. Ahli Lembaga Pengarah hendaklah meneliti danmendalami penyata kewangan bagi memastikan kedudukan kewangan Syarikat beradadalam keadaan baik dan teguh. Seksyen 169 Akta Syarikat 1965 menghendaki Pengarahmenyedia dan membentangkan penyata kewangan yang telah diaudit berserta LaporanPengarah pada Mesyuarat Agung Tahunan. Seksyen 165(4) Akta Syarikat 1965menghendaki Penyata Tahunan Syarikat yang ditandatangani oleh Pengarah atauPengurus Syarikat, dikemukakan kepada Suruhanjaya Syarikat Malaysia (SSM) dalammasa satu bulan selepas Mesyuarat Agung Tahunan. Kegagalan mematuhi undangundangboleh mengakibatkan setiap Lembaga Pengarah secara peribadi dikenakanpenalti penjara 5 tahun atau denda RM30,000 seperti yang dinyatakan di Seksyen 171Akta Syarikat 1965. Pengauditan yang dijalankan mendapati Syarikat telahmengemukakan kepada SSM penyata kewangan tahun 2009 manakala penyatakewangan tahun 2010 telah selesai diaudit oleh juruaudit bertauliah dan dikeluarkan Sijil<strong>Audit</strong> Bersih. Tarikh pembentangan penyata kewangan tahun 2009 di Mesyuarat AgungTahunan Syarikat ialah pada 30 Jun 2010.Pada pendapat <strong>Audit</strong> pembentangan penyata kewangan dan Laporan Pengarahseperti yang dikehendaki oleh Akta Syarikat 1965 telah dipatuhi dengan sewajarnya.9.4.1.3. Analisis Kewangana. Analisis AliranTunaii. Penyata Aliran Tunai memberikan maklumat mengenai keupayaan Syarikatmenjanakan tunai dan kesetaraan tunai serta penggunaannya. Analisis alirantunai dibuat bertujuan mengukur kedudukan kecairan tunai dan keupayaansesebuah syarikat untuk menampung operasi bagi sesuatu tempoh. Iamenggambarkan kedudukan pertambahan atau pengurangan tunai pada tahunsemasa. Semakan <strong>Audit</strong> terhadap Penyata Aliran Tunai Syarikat bagi tempohtahun 2008 hingga 2010 mendapati punca terimaan wang tunai danpenggunaannya adalah seperti di Jadual 8.2.Jadual 8.2Aliran Tunai Syarikat Bagi Tempoh Tahun 2008 hingga 2010Bil.Butiran2008 2009 2010(RM Juta) (RM Juta) (RM Juta)1. Aliran Tunai Masuk Daripada Aktiviti Operasi 0.51 3.55 0.772. Aliran Tunai Keluar Daripada Aktiviti Pelaburan (1.21) (0.14) (0.60)3. Aliran Tunai Keluar Daripada Aktiviti Kewangan (0.17) (0.17) (0.01)4. Peningkatan / (Pengurangan) Bersih Tunai Dan Setara Tunai (0.87) 3.24 0.165. Tunai Dan Setara Tunai Pada Awal Tahun 4.91 4.04 7.286. Tunai Dan Setara Tunai Pada Akhir Tahun 4.04 7.28 7.44Sumber: Penyata Kewangan Syarikat7575