Serie storiche

Serie storiche

Serie storiche

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

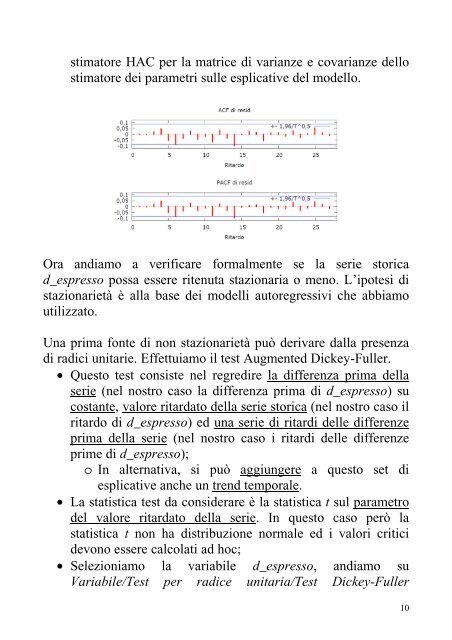

stimatore HAC per la matrice di varianze e covarianze dello<br />

stimatore dei parametri sulle esplicative del modello.<br />

Ora andiamo a verificare formalmente se la serie storica<br />

d_espresso possa essere ritenuta stazionaria o meno. L’ipotesi di<br />

stazionarietà è alla base dei modelli autoregressivi che abbiamo<br />

utilizzato.<br />

Una prima fonte di non stazionarietà può derivare dalla presenza<br />

di radici unitarie. Effettuiamo il test Augmented Dickey-Fuller.<br />

• Questo test consiste nel regredire la differenza prima della<br />

serie (nel nostro caso la differenza prima di d_espresso) su<br />

costante, valore ritardato della serie storica (nel nostro caso il<br />

ritardo di d_espresso) ed una serie di ritardi delle differenze<br />

prima della serie (nel nostro caso i ritardi delle differenze<br />

prime di d_espresso);<br />

o In alternativa, si può aggiungere a questo set di<br />

esplicative anche un trend temporale.<br />

• La statistica test da considerare è la statistica t sul parametro<br />

del valore ritardato della serie. In questo caso però la<br />

statistica t non ha distribuzione normale ed i valori critici<br />

devono essere calcolati ad hoc;<br />

• Selezioniamo la variabile d_espresso, andiamo su<br />

Variabile/Test per radice unitaria/Test Dickey-Fuller<br />

10