Serie storiche

Serie storiche

Serie storiche

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Supponiamo ora che voglia utilizzare il modello AR(2) stimato<br />

per prevedere l’andamento della serie storica d_espresso nei 5<br />

periodi di tempo successivi alla fine della finestra temporale per<br />

cui osservo la serie storica.<br />

• Andiamo su Analisi/Previsione e dichiariamo che vogliamo<br />

inserire 5 nuove osservazioni.<br />

• Selezioniamo la modalità previsione automatica e<br />

dichiariamo che vogliamo disegnare l’intervallo di<br />

confidenza attraverso le Linee di confidenza.<br />

o Ricordate che l’intervallo di confidenza si basa<br />

sull’assunzione di normalità dell’errore (che poi<br />

verificheremo). Se questa assunzione non è supportata,<br />

l’intervallo di confidenza non è valido.<br />

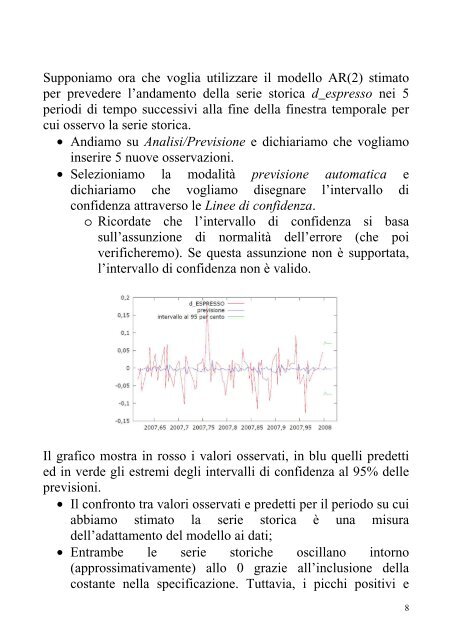

Il grafico mostra in rosso i valori osservati, in blu quelli predetti<br />

ed in verde gli estremi degli intervalli di confidenza al 95% delle<br />

previsioni.<br />

• Il confronto tra valori osservati e predetti per il periodo su cui<br />

abbiamo stimato la serie storica è una misura<br />

dell’adattamento del modello ai dati;<br />

• Entrambe le serie <strong>storiche</strong> oscillano intorno<br />

(approssimativamente) allo 0 grazie all’inclusione della<br />

costante nella specificazione. Tuttavia, i picchi positivi e<br />

8