Serie storiche

Serie storiche

Serie storiche

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

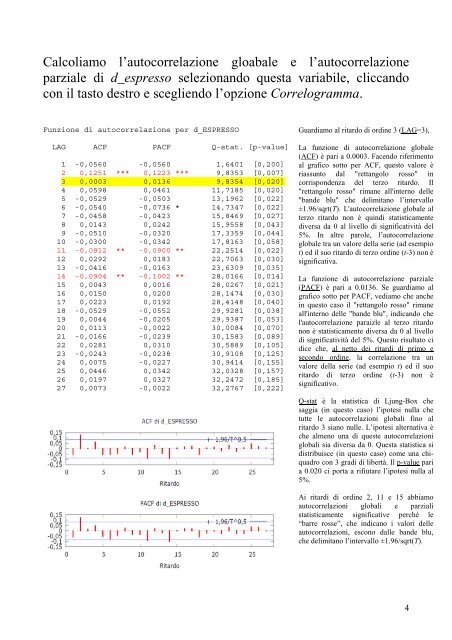

Calcoliamo l’autocorrelazione gloabale e l’autocorrelazione<br />

parziale di d_espresso selezionando questa variabile, cliccando<br />

con il tasto destro e scegliendo l’opzione Correlogramma.<br />

Funzione di autocorrelazione per d_ESPRESSO<br />

LAG ACF PACF Q-stat. [p-value]<br />

1 -0,0560 -0,0560 1,6401 [0,200]<br />

2 0,1251 *** 0,1223 *** 9,8353 [0,007]<br />

3 0,0003 0,0136 9,8354 [0,020]<br />

4 0,0598 0,0461 11,7185 [0,020]<br />

5 -0,0529 -0,0503 13,1962 [0,022]<br />

6 -0,0540 -0,0736 * 14,7347 [0,022]<br />

7 -0,0458 -0,0423 15,8469 [0,027]<br />

8 0,0143 0,0242 15,9558 [0,043]<br />

9 -0,0510 -0,0320 17,3359 [0,044]<br />

10 -0,0300 -0,0342 17,8163 [0,058]<br />

11 -0,0912 ** -0,0900 ** 22,2514 [0,022]<br />

12 0,0292 0,0183 22,7063 [0,030]<br />

13 -0,0416 -0,0163 23,6309 [0,035]<br />

14 -0,0904 ** -0,1002 ** 28,0166 [0,014]<br />

15 0,0043 0,0016 28,0267 [0,021]<br />

16 0,0150 0,0200 28,1474 [0,030]<br />

17 0,0223 0,0192 28,4148 [0,040]<br />

18 -0,0529 -0,0552 29,9281 [0,038]<br />

19 0,0044 -0,0205 29,9387 [0,053]<br />

20 0,0113 -0,0022 30,0084 [0,070]<br />

21 -0,0166 -0,0239 30,1583 [0,089]<br />

22 0,0281 0,0310 30,5889 [0,105]<br />

23 -0,0243 -0,0238 30,9108 [0,125]<br />

24 0,0075 -0,0227 30,9414 [0,155]<br />

25 0,0446 0,0342 32,0328 [0,157]<br />

26 0,0197 0,0327 32,2472 [0,185]<br />

27 0,0073 -0,0022 32,2767 [0,222]<br />

Guardiamo al ritardo di ordine 3 (LAG=3),<br />

La funzione di autocorrelazione globale<br />

(ACF) è pari a 0.0003. Facendo riferimento<br />

al grafico sotto per ACF, questo valore è<br />

riassunto dal "rettangolo rosso" in<br />

corrispondenza del terzo ritardo. Il<br />

"rettangolo rosso" rimane all'interno delle<br />

"bande blu" che delimitano l’intervallo<br />

±1.96/sqrt(T). L'autocorrelazione globale al<br />

terzo ritardo non è quindi statisticamente<br />

diversa da 0 al livello di significatività del<br />

5%. In altre parole, l’autocorrelazione<br />

globale tra un valore della serie (ad esempio<br />

t) ed il suo ritardo di terzo ordine (t-3) non è<br />

significativa.<br />

La funzione di autocorrelazione parziale<br />

(PACF) è pari a 0.0136. Se guardiamo al<br />

grafico sotto per PACF, vediamo che anche<br />

in questo caso il "rettangolo rosso" rimane<br />

all'interno delle "bande blu", indicando che<br />

l'autocorrelazione paraizle al terzo ritardo<br />

non è statisticamente diversa da 0 al livello<br />

di significatività del 5%. Questo risultato ci<br />

dice che, al netto dei ritardi di primo e<br />

secondo ordine, la correlazione tra un<br />

valore della serie (ad esempio t) ed il suo<br />

ritardo di terzo ordine (t-3) non è<br />

significativo.<br />

Q-stat è la statistica di Ljung-Box che<br />

saggia (in questo caso) l’ipotesi nulla che<br />

tutte le autocorrelazioni globali fino al<br />

ritardo 3 siano nulle. L’ipotesi alternativa è<br />

che almeno una di queste autocorrelazioni<br />

globali sia diversa da 0. Questa statistica si<br />

distribuisce (in questo caso) come una chiquadro<br />

con 3 gradi di libertà. Il p-value pari<br />

a 0.020 ci porta a rifiutare l’ipotesi nulla al<br />

5%.<br />

Ai ritardi di ordine 2, 11 e 15 abbiamo<br />

autocorrelazioni globali e parziali<br />

statisticamente significative perché le<br />

“barre rosse”, che indicano i valori delle<br />

autocorrelazioni, escono dalle bande blu,<br />

che delimitano l’intervallo ±1.96/sqrt(T).<br />

4