Serie storiche

Serie storiche

Serie storiche

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

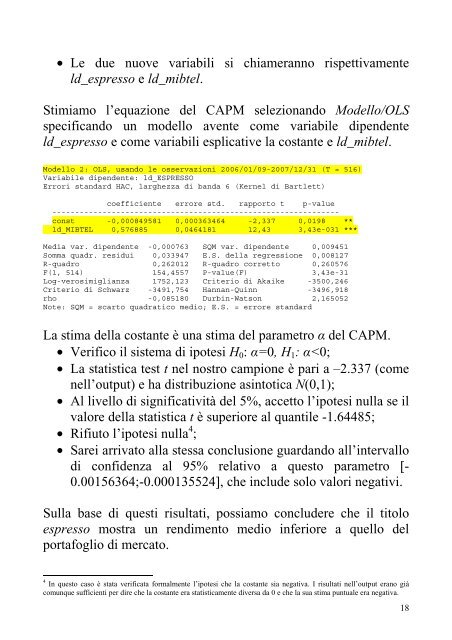

• Le due nuove variabili si chiameranno rispettivamente<br />

ld_espresso e ld_mibtel.<br />

Stimiamo l’equazione del CAPM selezionando Modello/OLS<br />

specificando un modello avente come variabile dipendente<br />

ld_espresso e come variabili esplicative la costante e ld_mibtel.<br />

Modello 2: OLS, usando le osservazioni 2006/01/09-2007/12/31 (T = 516)<br />

Variabile dipendente: ld_ESPRESSO<br />

Errori standard HAC, larghezza di banda 6 (Kernel di Bartlett)<br />

coefficiente errore std. rapporto t p-value<br />

---------------------------------------------------------------<br />

const -0,000849581 0,000363464 -2,337 0,0198 **<br />

ld_MIBTEL 0,576885 0,0464181 12,43 3,43e-031 ***<br />

Media var. dipendente -0,000763 SQM var. dipendente 0,009451<br />

Somma quadr. residui 0,033947 E.S. della regressione 0,008127<br />

R-quadro 0,262012 R-quadro corretto 0,260576<br />

F(1, 514) 154,4557 P-value(F) 3,43e-31<br />

Log-verosimiglianza 1752,123 Criterio di Akaike -3500,246<br />

Criterio di Schwarz -3491,754 Hannan-Quinn -3496,918<br />

rho -0,085180 Durbin-Watson 2,165052<br />

Note: SQM = scarto quadratico medio; E.S. = errore standard<br />

La stima della costante è una stima del parametro α del CAPM.<br />

• Verifico il sistema di ipotesi H0: α=0, H1: α