Serie storiche

Serie storiche

Serie storiche

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

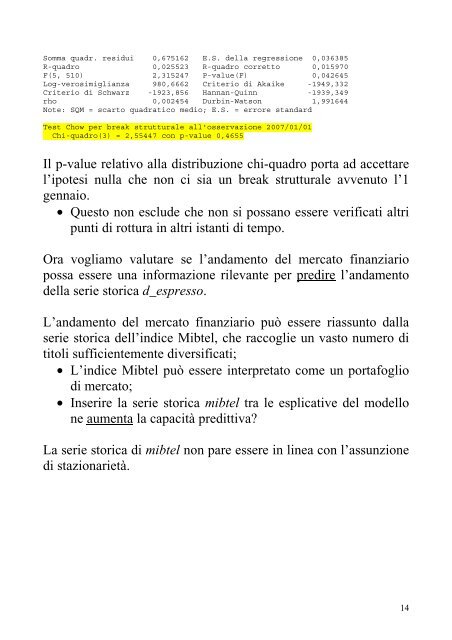

Somma quadr. residui 0,675162 E.S. della regressione 0,036385<br />

R-quadro 0,025523 R-quadro corretto 0,015970<br />

F(5, 510) 2,315247 P-value(F) 0,042645<br />

Log-verosimiglianza 980,6662 Criterio di Akaike -1949,332<br />

Criterio di Schwarz -1923,856 Hannan-Quinn -1939,349<br />

rho 0,002454 Durbin-Watson 1,991644<br />

Note: SQM = scarto quadratico medio; E.S. = errore standard<br />

Test Chow per break strutturale all'osservazione 2007/01/01<br />

Chi-quadro(3) = 2,55447 con p-value 0,4655<br />

Il p-value relativo alla distribuzione chi-quadro porta ad accettare<br />

l’ipotesi nulla che non ci sia un break strutturale avvenuto l’1<br />

gennaio.<br />

• Questo non esclude che non si possano essere verificati altri<br />

punti di rottura in altri istanti di tempo.<br />

Ora vogliamo valutare se l’andamento del mercato finanziario<br />

possa essere una informazione rilevante per predire l’andamento<br />

della serie storica d_espresso.<br />

L’andamento del mercato finanziario può essere riassunto dalla<br />

serie storica dell’indice Mibtel, che raccoglie un vasto numero di<br />

titoli sufficientemente diversificati;<br />

• L’indice Mibtel può essere interpretato come un portafoglio<br />

di mercato;<br />

• Inserire la serie storica mibtel tra le esplicative del modello<br />

ne aumenta la capacità predittiva?<br />

La serie storica di mibtel non pare essere in linea con l’assunzione<br />

di stazionarietà.<br />

14