Serie storiche

Serie storiche

Serie storiche

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

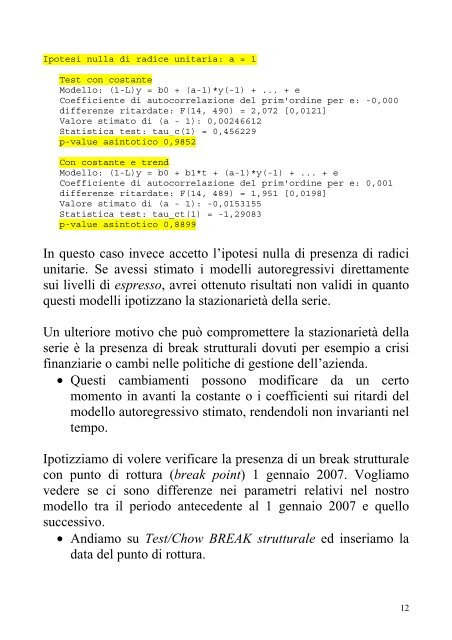

Ipotesi nulla di radice unitaria: a = 1<br />

Test con costante<br />

Modello: (1-L)y = b0 + (a-1)*y(-1) + ... + e<br />

Coefficiente di autocorrelazione del prim'ordine per e: -0,000<br />

differenze ritardate: F(14, 490) = 2,072 [0,0121]<br />

Valore stimato di (a - 1): 0,00246612<br />

Statistica test: tau_c(1) = 0,456229<br />

p-value asintotico 0,9852<br />

Con costante e trend<br />

Modello: (1-L)y = b0 + b1*t + (a-1)*y(-1) + ... + e<br />

Coefficiente di autocorrelazione del prim'ordine per e: 0,001<br />

differenze ritardate: F(14, 489) = 1,951 [0,0198]<br />

Valore stimato di (a - 1): -0,0153155<br />

Statistica test: tau_ct(1) = -1,29083<br />

p-value asintotico 0,8899<br />

In questo caso invece accetto l’ipotesi nulla di presenza di radici<br />

unitarie. Se avessi stimato i modelli autoregressivi direttamente<br />

sui livelli di espresso, avrei ottenuto risultati non validi in quanto<br />

questi modelli ipotizzano la stazionarietà della serie.<br />

Un ulteriore motivo che può compromettere la stazionarietà della<br />

serie è la presenza di break strutturali dovuti per esempio a crisi<br />

finanziarie o cambi nelle politiche di gestione dell’azienda.<br />

• Questi cambiamenti possono modificare da un certo<br />

momento in avanti la costante o i coefficienti sui ritardi del<br />

modello autoregressivo stimato, rendendoli non invarianti nel<br />

tempo.<br />

Ipotizziamo di volere verificare la presenza di un break strutturale<br />

con punto di rottura (break point) 1 gennaio 2007. Vogliamo<br />

vedere se ci sono differenze nei parametri relativi nel nostro<br />

modello tra il periodo antecedente al 1 gennaio 2007 e quello<br />

successivo.<br />

• Andiamo su Test/Chow BREAK strutturale ed inseriamo la<br />

data del punto di rottura.<br />

12