attività non correnti - Italgas

attività non correnti - Italgas

attività non correnti - Italgas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Italgas</strong> Relazione finanziaria annuale 2011 / Note al bilancio di esercizio<br />

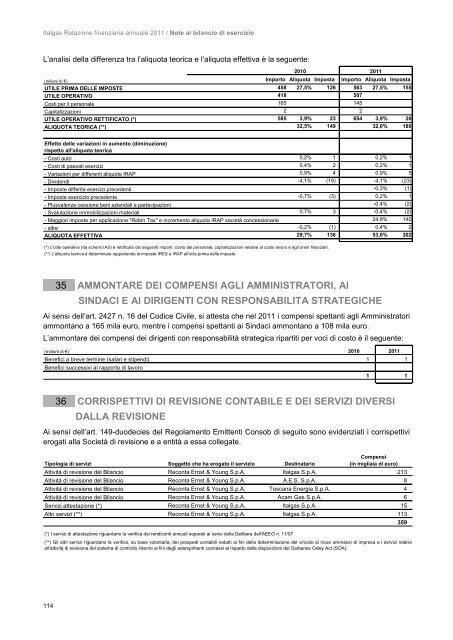

Líanalisi della differenza tra líaliquota teorica e líaliquota effettiva Ë la seguente:<br />

(milioni di Ä) Importo Aliquota Imposta Importo Aliquota Imposta<br />

UTILE PRIMA DELLE IMPOSTE 458 27,5% 126 563 27,5% 155<br />

UTILE OPERATIVO 418 507<br />

Costi per il personale 165 145<br />

Capitalizzazioni 2 2<br />

UTILE OPERATIVO RETTIFICATO (*) 585 3,9% 23 654 3,9% 26<br />

ALIQUOTA TEORICA (**) 32,5% 149 32,0% 180<br />

Effetto delle variazioni in aumento (diminuzione)<br />

rispetto all'aliquota teorica<br />

- Costi auto 0,2% 1 0,2% 1<br />

- Costi di passati esercizi 0,4% 2 0,2% 1<br />

- Variazioni per differenti aliquote IRAP 0,9% 4 0,9% 5<br />

- Dividendi -4,1% (19) -4,1% (23)<br />

- Imposte differite esercizi precedenti -0,3% (1)<br />

- Imposte esercizio precedente -0,7% (3) 0,2% 1<br />

- Plusvalenze cessione beni aziendali e partecipazioni -0,4% (2)<br />

- Svalutazione immobilizzazioni materiali 0,7% 3 -0,4% (2)<br />

- Maggiori imposte per applicazione "Robin Tax" e incremento aliquota IRAP societ‡ concessionarie 24,9% 140<br />

- altre -0,2% (1) 0,4% 2<br />

ALIQUOTA EFFETTIVA 29,7% 136 53,6% 302<br />

(*) L'utile operativo (da schemi IAS) Ë rettificato dei seguenti importi: costo del personale, capitalizzazioni relative al costo lavoro e agli oneri finanziari.<br />

(**) L'aliquota teorica Ë determinata rapportando le imposte IRES e IRAP all'utile prima delle imposte.<br />

114<br />

2010 2011<br />

35 AMMONTARE DEI COMPENSI AGLI AMMINISTRATORI, AI<br />

SINDACI E AI DIRIGENTI CON RESPONSABILITA STRATEGICHE<br />

Ai sensi dellíart. 2427 n. 16 del Codice Civile, si attesta che nel 2011 i compensi spettanti agli Amministratori<br />

ammontano a 165 mila euro, mentre i compensi spettanti ai Sindaci ammontano a 108 mila euro.<br />

Líammontare dei compensi dei dirigenti con responsabilit‡ strategica ripartiti per voci di costo Ë il seguente:<br />

(milioni di Ä) 2010 2011<br />

Benefici a breve termine (salari e stipendi) 1 1<br />

Benefici successivi al rapporto di lavoro<br />

1 1<br />

36 CORRISPETTIVI DI REVISIONE CONTABILE E DEI SERVIZI DIVERSI<br />

DALLA REVISIONE<br />

Ai sensi dellíart. 149-duodecies del Regolamento Emittenti Consob di seguito sono evidenziati i corrispettivi<br />

erogati alla Societ‡ di revisione e a entit‡ a essa collegate.<br />

Tipologia di servizi Soggetto che ha erogato il servizio Destinatario<br />

Compensi<br />

(in migliaia di euro)<br />

Attivit‡ di revisione del Bilancio Reconta Ernst & Young S.p.A. <strong>Italgas</strong> S.p.A. 213<br />

Attivit‡ di revisione del Bilancio Reconta Ernst & Young S.p.A. A.E.S. S.p.A. 8<br />

Attivit‡ di revisione del Bilancio Reconta Ernst & Young S.p.A. Toscana Energia S.p.A. 4<br />

Attivit‡ di revisione del Bilancio Reconta Ernst & Young S.p.A. Acam Gas S.p.A. 6<br />

Servizi attestazione (*) Reconta Ernst & Young S.p.A. <strong>Italgas</strong> S.p.A. 15<br />

Altri servizi (**) Reconta Ernst & Young S.p.A. <strong>Italgas</strong> S.p.A. 113<br />

359<br />

(*) I servizi di attestazione riguardano la verifica dei rendiconti annuali separati ai sensi della Delibera dell'AEEG n. 11/07<br />

(**) Gli altri servizi riguardano la verifica, su base volontaria, dei prospetti contabili redatti ai fini della determinazione del vincolo ai ricavi ammessi di impresa e i servizi relativi<br />

all'attivit‡ di revisione del sistema di controllo interno ai fini degli adempimenti connessi al rispetto delle disposizioni del Sarbanex Oxley Act (SOA).