Fatturazione - Ipsoa

Fatturazione - Ipsoa

Fatturazione - Ipsoa

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Regimi IVA<br />

tribuenti minimi ma che possono accedere al regime<br />

semplificato degli ex minimi:<br />

• sono esonerati dagli obblighi di registrazione e<br />

di tenuta delle scritture contabili rilevanti ai fini<br />

delle imposte dirette e dell’IVA;<br />

• sono tenuti ad adempiere agli obblighi di fatturazione<br />

e di certificazione dei corrispettivi;<br />

• sono tenuti a conservare i documenti ricevuti ed<br />

emessi;<br />

• possono liquidare e versare l’IVA annualmente;<br />

• sono esenti dall’IRAP.<br />

Il regime semplificato dei contribuenti ex minimi<br />

è un regime naturale pertanto vi si può accedere<br />

senza effettuare alcuna opzione.<br />

Tuttavia, il contribuente può optare per il regime<br />

ordinario e detta opzione resta valida per un triennio.<br />

Decorso il triennio l’opzione rimane valida<br />

per ciascun anno successivo, fino a quando per-<br />

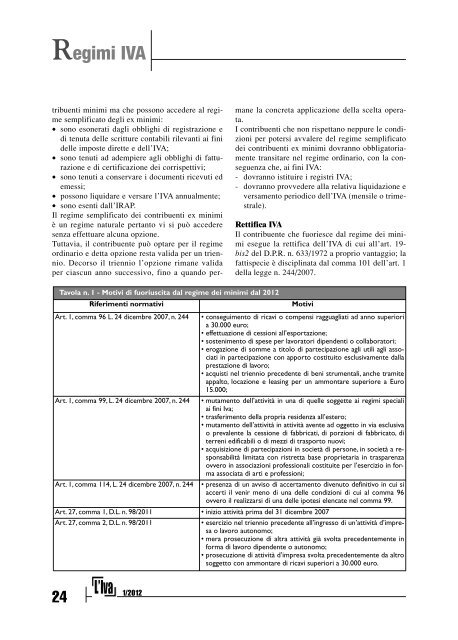

Tavola n. 1 - Motivi di fuoriuscita dal regime dei minimi dal 2012<br />

24<br />

Riferimenti normativi Motivi<br />

1/2012<br />

mane la concreta applicazione della scelta operata.<br />

I contribuenti che non rispettano neppure le condizioni<br />

per potersi avvalere del regime semplificato<br />

dei contribuenti ex minimi dovranno obbligatoriamente<br />

transitare nel regime ordinario, con la conseguenza<br />

che, ai fini IVA:<br />

- dovranno istituire i registri IVA;<br />

- dovranno provvedere alla relativa liquidazione e<br />

versamento periodico dell’IVA (mensile o trimestrale).<br />

Rettifica IVA<br />

Il contribuente che fuoriesce dal regime dei minimi<br />

esegue la rettifica dell’IVA di cui all’art. 19bis2<br />

del D.P.R. n. 633/1972 a proprio vantaggio; la<br />

fattispecie è disciplinata dal comma 101 dell’art. 1<br />

della legge n. 244/2007.<br />

Art. 1, comma 96 L. 24 dicembre 2007, n. 244 conseguimento di ricavi o compensi ragguagliati ad anno superiori<br />

a 30.000 euro;<br />

effettuazione di cessioni all’esportazione;<br />

sostenimento di spese per lavoratori dipendenti o collaboratori;<br />

erogazione di somme a titolo di partecipazione agli utili agli associati<br />

in partecipazione con apporto costituito esclusivamente dalla<br />

prestazione di lavoro;<br />

acquisti nel triennio precedente di beni strumentali, anche tramite<br />

appalto, locazione e leasing per un ammontare superiore a Euro<br />

15.000;<br />

Art. 1, comma 99, L. 24 dicembre 2007, n. 244 mutamento dell’attività in una di quelle soggette ai regimi speciali<br />

ai fini Iva;<br />

trasferimento della propria residenza all’estero;<br />

mutamento dell’attività in attività avente ad oggetto in via esclusiva<br />

o prevalente la cessione di fabbricati, di porzioni di fabbricato, di<br />

terreni edificabili o di mezzi di trasporto nuovi;<br />

acquisizione di partecipazioni in società di persone, in società a responsabilità<br />

limitata con ristretta base proprietaria in trasparenza<br />

ovvero in associazioni professionali costituite per l’esercizio in forma<br />

associata di arti e professioni;<br />

Art. 1, comma 114, L. 24 dicembre 2007, n. 244 presenza di un avviso di accertamento divenuto definitivo in cui si<br />

accerti il venir meno di una delle condizioni di cui al comma 96<br />

ovvero il realizzarsi di una delle ipotesi elencate nel comma 99.<br />

Art. 27, comma 1, D.L. n. 98/2011 inizio attività prima del 31 dicembre 2007<br />

Art. 27, comma 2, D.L. n. 98/2011 esercizio nel triennio precedente all’ingresso di un’attività d’impresa<br />

o lavoro autonomo;<br />

mera prosecuzione di altra attività già svolta precedentemente in<br />

forma di lavoro dipendente o autonomo;<br />

prosecuzione di attività d’impresa svolta precedentemente da altro<br />

soggetto con ammontare di ricavi superiori a 30.000 euro.