Collegio dei Geometri della Provincia di Parma

Collegio dei Geometri della Provincia di Parma

Collegio dei Geometri della Provincia di Parma

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

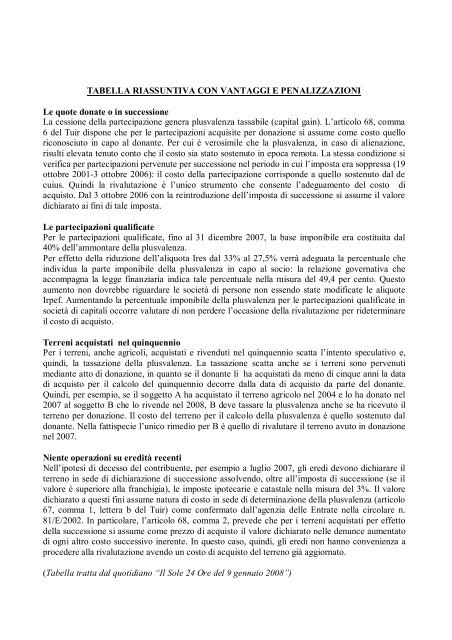

TABELLA RIASSUNTIVA CON VANTAGGI E PENALIZZAZIONI<br />

Le quote donate o in successione<br />

La cessione <strong>della</strong> partecipazione genera plusvalenza tassabile (capital gain). L’articolo 68, comma<br />

6 del Tuir <strong>di</strong>spone che per le partecipazioni acquisite per donazione si assume come costo quello<br />

riconosciuto in capo al donante. Per cui è verosimile che la plusvalenza, in caso <strong>di</strong> alienazione,<br />

risulti elevata tenuto conto che il costo sia stato sostenuto in epoca remota. La stessa con<strong>di</strong>zione si<br />

verifica per partecipazioni pervenute per successione nel periodo in cui l’imposta era soppressa (19<br />

ottobre 2001-3 ottobre 2006): il costo <strong>della</strong> partecipazione corrisponde a quello sostenuto dal de<br />

cuius. Quin<strong>di</strong> la rivalutazione è l’unico strumento che consente l’adeguamento del costo <strong>di</strong><br />

acquisto. Dal 3 ottobre 2006 con la reintroduzione dell’imposta <strong>di</strong> successione si assume il valore<br />

<strong>di</strong>chiarato ai fini <strong>di</strong> tale imposta.<br />

Le partecipazioni qualificate<br />

Per le partecipazioni qualificate, fino al 31 <strong>di</strong>cembre 2007, la base imponibile era costituita dal<br />

40% dell’ammontare <strong>della</strong> plusvalenza.<br />

Per effetto <strong>della</strong> riduzione dell’aliquota Ires dal 33% al 27,5% verrà adeguata la percentuale che<br />

in<strong>di</strong>vidua la parte imponibile <strong>della</strong> plusvalenza in capo al socio: la relazione governativa che<br />

accompagna la legge finanziaria in<strong>di</strong>ca tale percentuale nella misura del 49,4 per cento. Questo<br />

aumento non dovrebbe riguardare le società <strong>di</strong> persone non essendo state mo<strong>di</strong>ficate le aliquote<br />

Irpef. Aumentando la percentuale imponibile <strong>della</strong> plusvalenza per le partecipazioni qualificate in<br />

società <strong>di</strong> capitali occorre valutare <strong>di</strong> non perdere l’occasione <strong>della</strong> rivalutazione per rideterminare<br />

il costo <strong>di</strong> acquisto.<br />

Terreni acquistati nel quinquennio<br />

Per i terreni, anche agricoli, acquistati e rivenduti nel quinquennio scatta l’intento speculativo e,<br />

quin<strong>di</strong>, la tassazione <strong>della</strong> plusvalenza. La tassazione scatta anche se i terreni sono pervenuti<br />

me<strong>di</strong>ante atto <strong>di</strong> donazione, in quanto se il donante li ha acquistati da meno <strong>di</strong> cinque anni la data<br />

<strong>di</strong> acquisto per il calcolo del quinquennio decorre dalla data <strong>di</strong> acquisto da parte del donante.<br />

Quin<strong>di</strong>, per esempio, se il soggetto A ha acquistato il terreno agricolo nel 2004 e lo ha donato nel<br />

2007 al soggetto B che lo rivende nel 2008, B deve tassare la plusvalenza anche se ha ricevuto il<br />

terreno per donazione. Il costo del terreno per il calcolo <strong>della</strong> plusvalenza è quello sostenuto dal<br />

donante. Nella fattispecie l’unico rime<strong>di</strong>o per B è quello <strong>di</strong> rivalutare il terreno avuto in donazione<br />

nel 2007.<br />

Niente operazioni su ere<strong>di</strong>tà recenti<br />

Nell’ipotesi <strong>di</strong> decesso del contribuente, per esempio a luglio 2007, gli ere<strong>di</strong> devono <strong>di</strong>chiarare il<br />

terreno in sede <strong>di</strong> <strong>di</strong>chiarazione <strong>di</strong> successione assolvendo, oltre all’imposta <strong>di</strong> successione (se il<br />

valore è superiore alla franchigia), le imposte ipotecarie e catastale nella misura del 3%. Il valore<br />

<strong>di</strong>chiarato a questi fini assume natura <strong>di</strong> costo in sede <strong>di</strong> determinazione <strong>della</strong> plusvalenza (articolo<br />

67, comma 1, lettera b del Tuir) come confermato dall’agenzia delle Entrate nella circolare n.<br />

81/E/2002. In particolare, l’articolo 68, comma 2, prevede che per i terreni acquistati per effetto<br />

<strong>della</strong> successione si assume come prezzo <strong>di</strong> acquisto il valore <strong>di</strong>chiarato nelle denunce aumentato<br />

<strong>di</strong> ogni altro costo successivo inerente. In questo caso, quin<strong>di</strong>, gli ere<strong>di</strong> non hanno convenienza a<br />

procedere alla rivalutazione avendo un costo <strong>di</strong> acquisto del terreno già aggiornato.<br />

(Tabella tratta dal quoti<strong>di</strong>ano “Il Sole 24 Ore del 9 gennaio 2008”)