Notiziario 1/2012 - Collegio dei Geometri della Provincia di Parma

Notiziario 1/2012 - Collegio dei Geometri della Provincia di Parma

Notiziario 1/2012 - Collegio dei Geometri della Provincia di Parma

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

15 - INTERESSE LEGALE – TASSO AL 2,5%<br />

Segnaliamo che dal 1° gennaio <strong>2012</strong>, il tasso d’interesse legale è salito dall’1,5% al 2,5%, con Decreto<br />

Ministeriale 12 <strong>di</strong>cembre 2011 pubblicato in Gazzetta Ufficiale n. 291 del 15/12/2011.<br />

Per i debiti <strong>di</strong> carattere fiscale pendenti al 1° gennaio <strong>2012</strong>, il calcolo degli interessi va effettuato in base ai<br />

tassi vigenti alle rispettive decorrenze come da Tabella che si ritiene utile pubblicare:<br />

‣ 5% fino al 15 <strong>di</strong>cembre 1990 e negli anni 1997 e 1998<br />

‣ 10% dal 16 <strong>di</strong>cembre 1990 al 31 <strong>di</strong>cembre 1996<br />

‣ 2,5% dal 01 gennaio 1999 al 31 <strong>di</strong>cembre 2000 – D.M. 10 <strong>di</strong>cembre 1998<br />

‣ 3,5% dal 01 gennaio 2001 al 31 <strong>di</strong>cembre 2001 – D.M. 11 <strong>di</strong>cembre 2000<br />

‣ 3% dal 01 gennaio 2002 al 31 <strong>di</strong>cembre 2003 – D.M. 11 <strong>di</strong>cembre 2001<br />

‣ 2,5% dal 01 gennaio 2004 al 31 <strong>di</strong>cembre 2007 – D.M. 1 <strong>di</strong>cembre 2003<br />

‣ 3% dal 01 gennaio 2008 al 31 <strong>di</strong>cembre 2009 – D.M. 12 <strong>di</strong>cembre 2007<br />

‣ 1% dal 01 gennaio 2010 al 31 <strong>di</strong>cembre 2010 – D.M. 04 <strong>di</strong>cembre 2009<br />

‣ 1,5% dal 01 gennaio 2011 al 31 <strong>di</strong>cembre 2011 – D.M. 07 <strong>di</strong>cembre 2011<br />

‣ 2,5% dal 01 gennaio <strong>2012</strong> - D.M. 12 <strong>di</strong>cembre 2011<br />

Con la fissazione al 2,5% del tasso <strong>di</strong> interesse legale varia <strong>di</strong> conseguenza anche il calcolo del valore<br />

dell’usufrutto che occorre effettuare quando si tratta <strong>di</strong> applicare a tale valore l’IVA, le imposte <strong>di</strong> registro, ipotecaria e<br />

catastale e le imposte <strong>di</strong> successione e donazione. Le regole <strong>di</strong> determinazione del valore dell’usufrutto servono inoltre<br />

per in<strong>di</strong>viduare se una quota <strong>di</strong> capitale sociale su cui è impresso l’usufrutto, sia da considerare quale partecipazione<br />

qualificata o meno, ai fini del calcolo del capitain gain in caso <strong>di</strong> sua cessione onerosa.<br />

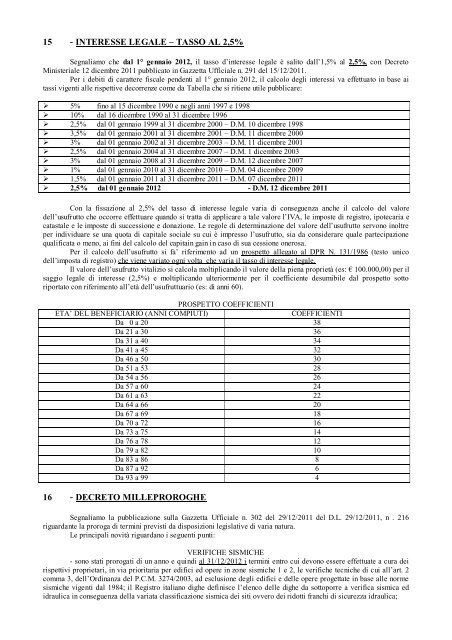

Per il calcolo dell’usufrutto si fa’ riferimento ad un prospetto allegato al DPR N. 131/1986 (testo unico<br />

dell’imposta <strong>di</strong> registro) che viene variato ogni volta che varia il tasso <strong>di</strong> interesse legale.<br />

Il valore dell’usufrutto vitalizio si calcola moltiplicando il valore <strong>della</strong> piena proprietà (es: € 100.000,00) per il<br />

saggio legale <strong>di</strong> interesse (2,5%) e moltiplicando ulteriormente per il coefficiente desumibile dal prospetto sotto<br />

riportato con riferimento all’età dell’usufruttuario (es: <strong>di</strong> anni 60).<br />

PROSPETTO COEFFICIENTI<br />

ETA’ DEL BENEFICIARIO (ANNI COMPIUTI)<br />

COEFFICIENTI<br />

Da 0 a 20 38<br />

Da 21 a 30 36<br />

Da 31 a 40 34<br />

Da 41 a 45 32<br />

Da 46 a 50 30<br />

Da 51 a 53 28<br />

Da 54 a 56 26<br />

Da 57 a 60 24<br />

Da 61 a 63 22<br />

Da 64 a 66 20<br />

Da 67 a 69 18<br />

Da 70 a 72 16<br />

Da 73 a 75 14<br />

Da 76 a 78 12<br />

Da 79 a 82 10<br />

Da 83 a 86 8<br />

Da 87 a 92 6<br />

Da 93 a 99 4<br />

16 - DECRETO MILLEPROROGHE<br />

Segnaliamo la pubblicazione sulla Gazzetta Ufficiale n. 302 del 29/12/2011 del D.L. 29/12/2011, n . 216<br />

riguardante la proroga <strong>di</strong> termini previsti da <strong>di</strong>sposizioni legislative <strong>di</strong> varia natura.<br />

Le principali novità riguardano i seguenti punti:<br />

VERIFICHE SISMICHE<br />

- sono stati prorogati <strong>di</strong> un anno e quin<strong>di</strong> al 31/12/<strong>2012</strong> i termini entro cui devono essere effettuate a cura <strong>dei</strong><br />

rispettivi proprietari, in via prioritaria per e<strong>di</strong>fici ed opere in zone sismiche 1 e 2, le verifiche tecniche <strong>di</strong> cui all’art. 2<br />

comma 3, dell’Or<strong>di</strong>nanza del P.C.M. 3274/2003, ad esclusione degli e<strong>di</strong>fici e delle opere progettate in base alle norme<br />

sismiche vigenti dal 1984; il Registro italiano <strong>di</strong>ghe definisce l’elenco delle <strong>di</strong>ghe da sottoporre a verifica sismica ed<br />

idraulica in conseguenza <strong>della</strong> variata classificazione sismica <strong>dei</strong> siti ovvero <strong>dei</strong> ridotti franchi <strong>di</strong> sicurezza idraulica;