dedalo 18:Dedalo rollingstone 8-04-2010 12:37 Pagina 8Investire o no in un albergo?Analisi raccolta da Silvia Ferrero* sull’ultimo documento di Jones Lang LaSalle:Italian Hotel Market OverviewFoto di Leo Torri* Architetto, amministratore di Ferrero Costruzioni srlhotelPer tentare una risposta razionale a questadomanda ci siamo riferiti all’opinione di unesperto quale è la Jones Lang LaSalle Hotels,leader mondiale nell’erogazione di servizi immobiliarinel settore turistico-alberghiero. Si riportano di seguitoalcuni estratti della ricerca “Italian Hotel MarketOverview presentata nel mese di Gennaio 2010a consuntivo dei risultati dell’anno 2009.Per quanto concerne l’andamento della domandaturistica “I principali mercati alberghieri Italiani,che tra il 2002 ed il 2008 hanno rappresentato circail 24,0% di tutti gli arrivi ed il 17,0% delle presenzein Italia, nel 2008 hanno registrato a livello aggregatouna riduzione rispettivamente pari al 3,6% e al 2,5%per gli arrivi e le presenze. Il peggioramento del contestoeconomico globale, alla fine del 2008, ha portatouna forte riduzione dei visitatori internazionali in Italiacon un effetto negativo principalmente sui mercatipiù dipendenti dal turismo internazionale.Tra gennaio e settembre 2009, le presenze in Italiasono diminuite del 4,7% e si ritiene che l’andamentonei primi nove mesi dell’anno possa essere un buon indicatoredegli effetti prodotti dalla recessione sul turismo nel corsodel 2009. Nel 2010, con la prevista ripresa dell’economianazionale ed internazionale, si prevede un lievemiglioramento, anche per il turismo mentre una maggiorecrescita del comparto turistico potrebbe iniziare a manifestarea partire dal 2011.”

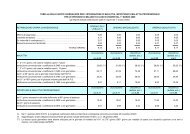

dedalo 18:Dedalo rollingstone 8-04-2010 12:46 Pagina 9Italia: Arrivi e PresenzeNota: Le percentuali nei grafici riflettono la crescitadi camere rispetto all’anno precedente80,000260,000Arrivi (000s)75,00070,00065,000250,000240,000230,000220,000Presenze (000s)Nella pagina seguente:Hotel Bulgari,spazi comuni al piano terraFoto di Leo Torri60,0002002 2003 2004 2005 2006 2007 2008*Fonte: ISTATArriviPresenze*Stima basata sul rapporto annuale ISTAT210,000Italia: Arrivi Principali Mercati Alberghieri9,2508,250Arrivi (000s)Camere7,2506,2505,2504,2503,2502,2501,250250Fonte: ISTATItalia*: Crescita Offerta Camere Alberghiere120,000115,000110,000105,000Roma Milano Venezia Firenze Torino Napoli Bologna+2.1%Fonte: Jones Lang LaSalle Hotels, ISTAT*7 principali mercati alberghieriCamere+3.0%2006 2007 20082007 2008 2009 2010Italia: Offerta Camere Alberghiere 2008-201045,00035,00025,00015,0005,000+1.6% +2.2% +1.3%Fonte: Jones Lang LaSalle Hotels / ISTAT+5.4% +6.9% +5.2%Offerta Alberghiera Italia+2.8%+2.6%Roma Milano Firenze Venezia2008 2009 2010+1.0% +0.9% +2.5%+4.6%+0.7%+3.2%Dal punto di vista dell’offerta alberghierail report analizza la crescita del numerodi nuove camere d’albergo nei 7 principalimercati italiani (Roma, Milano, Venezia,Firenze, Torino, Napoli, Bologna), prevedendoanche per il 2010 un’ulteriore crescita graziealle strutture attualmente in costruzione.Milano risulta essere la città che negli ultimidue anni si è distinta per il maggior numerodi nuove camere che sono state costruite,con un aumento pari al 5,4% nel 2008ed un ulteriore incremento del 6,9% nel 2009.“Nel 2010 tutti i principali mercati dovrebberoregistrare un incremento nell’offerta alberghiera,ma Milano continuerà a detenere il primatocon un aumento atteso di nuove camere parial 5,0%. Si segnala inoltre che il centro di Milano,che negli ultimi anni è stato caratterizzato da unlimitato numero di nuove aperture alberghiere,vedrà nel prossimo futuro l’apertura di variestrutture alberghiere di prestigio. Nell’ultimotrimestre del 2009 è stato inaugurato il BoscoloHotel Exedra (154 camere) non distantedal Duomo e da Via Montenapoleone. AncheArmani Hotels & Resorts, Mandarin Oriental,Starwood, con il brand W, ed InterContinental,prevedono di aprire nuovi alberghi nel centrodella città, nei prossimi tre anni.”A fronte di una contrazione della domandae di un aumento dell’offerta di camerela performance alberghiera in Italia,che utilizza quale ordine di grandezzail RevPar (Ricavo Medio per CameraDisponibile), ha registrato nel corso del 2009un decremento del 17,1% rispetto all’annoprecedente, tuttavia più contenuta rispettoa quelle registrate nel resto dell’Europa.Nella tabella a pagina 11 in alto sono riportatii principali indicatori gestionali per i piùimportanti mercati alberghieri Italianiper il 2008 con una stima per il 2009:Il report evidenzia che “il peggioramentopiù netto nella performance dei mercati italiani008_009