Premio di studio per tesi di laurea sull'economia bellunese 2ª edizione

Premio di studio per tesi di laurea sull'economia bellunese 2ª edizione

Premio di studio per tesi di laurea sull'economia bellunese 2ª edizione

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

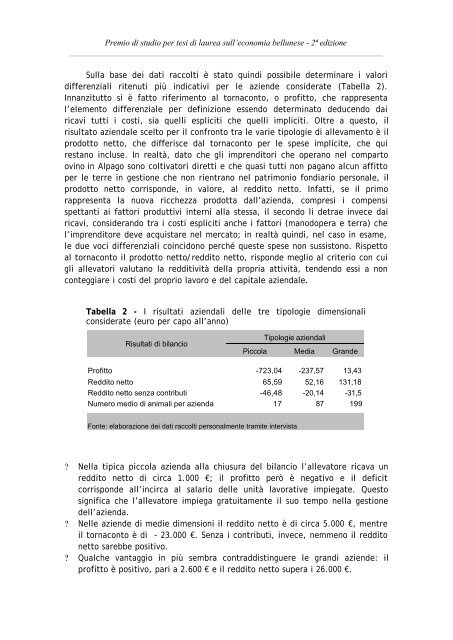

<strong>Premio</strong> <strong>di</strong> stu<strong>di</strong>o <strong>per</strong> <strong>tesi</strong> <strong>di</strong> <strong>laurea</strong> sull’economia <strong>bellunese</strong> - 2ª e<strong>di</strong>zione___________________________________________________________________________Sulla base dei dati raccolti è stato quin<strong>di</strong> possibile determinare i valori<strong>di</strong>fferenziali ritenuti più in<strong>di</strong>cativi <strong>per</strong> le aziende considerate (Tabella 2).Innanzitutto si è fatto riferimento al tornaconto, o profitto, che rappresental’elemento <strong>di</strong>fferenziale <strong>per</strong> definizione essendo determinato deducendo dairicavi tutti i costi, sia quelli espliciti che quelli impliciti. Oltre a questo, ilrisultato aziendale scelto <strong>per</strong> il confronto tra le varie tipologie <strong>di</strong> allevamento è ilprodotto netto, che <strong>di</strong>fferisce dal tornaconto <strong>per</strong> le spese implicite, che quirestano incluse. In realtà, dato che gli impren<strong>di</strong>tori che o<strong>per</strong>ano nel compartoovino in Alpago sono coltivatori <strong>di</strong>retti e che quasi tutti non pagano alcun affitto<strong>per</strong> le terre in gestione che non rientrano nel patrimonio fon<strong>di</strong>ario <strong>per</strong>sonale, ilprodotto netto corrisponde, in valore, al red<strong>di</strong>to netto. Infatti, se il primorappresenta la nuova ricchezza prodotta dall’azienda, compresi i compensispettanti ai fattori produttivi interni alla stessa, il secondo li detrae invece dairicavi, considerando tra i costi espliciti anche i fattori (manodo<strong>per</strong>a e terra) chel’impren<strong>di</strong>tore deve acquistare nel mercato; in realtà quin<strong>di</strong>, nel caso in esame,le due voci <strong>di</strong>fferenziali coincidono <strong>per</strong>ché queste spese non sussistono. Rispettoal tornaconto il prodotto netto/red<strong>di</strong>to netto, risponde meglio al criterio con cuigli allevatori valutano la red<strong>di</strong>tività della propria attività, tendendo essi a nonconteggiare i costi del proprio lavoro e del capitale aziendale.Tabella 2 - I risultati aziendali delle tre tipologie <strong>di</strong>mensionaliconsiderate (euro <strong>per</strong> capo all’anno)Risultati <strong>di</strong> bilancioTipologie aziendaliPiccola Me<strong>di</strong>a GrandeProfitto -723,04 -237,57 13,43Red<strong>di</strong>to netto 65,59 52,16 131,18Red<strong>di</strong>to netto senza contributi -46,48 -20,14 -31,5Numero me<strong>di</strong>o <strong>di</strong> animali <strong>per</strong> azienda 17 87 199Fonte: elaborazione dei dati raccolti <strong>per</strong>sonalmente tramite intervista? Nella tipica piccola azienda alla chiusura del bilancio l’allevatore ricava unred<strong>di</strong>to netto <strong>di</strong> circa 1.000 €; il profitto <strong>per</strong>ò è negativo e il deficitcorrisponde all’incirca al salario delle unità lavorative impiegate. Questosignifica che l’allevatore impiega gratuitamente il suo tempo nella gestionedell’azienda.? Nelle aziende <strong>di</strong> me<strong>di</strong>e <strong>di</strong>mensioni il red<strong>di</strong>to netto è <strong>di</strong> circa 5.000 €, mentreil tornaconto è <strong>di</strong> - 23.000 €. Senza i contributi, invece, nemmeno il red<strong>di</strong>tonetto sarebbe positivo.? Qualche vantaggio in più sembra contrad<strong>di</strong>stinguere le gran<strong>di</strong> aziende: ilprofitto è positivo, pari a 2.600 € e il red<strong>di</strong>to netto su<strong>per</strong>a i 26.000 €.