Download het document - Scripties UMCG - Rijksuniversiteit ...

Download het document - Scripties UMCG - Rijksuniversiteit ...

Download het document - Scripties UMCG - Rijksuniversiteit ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22<br />

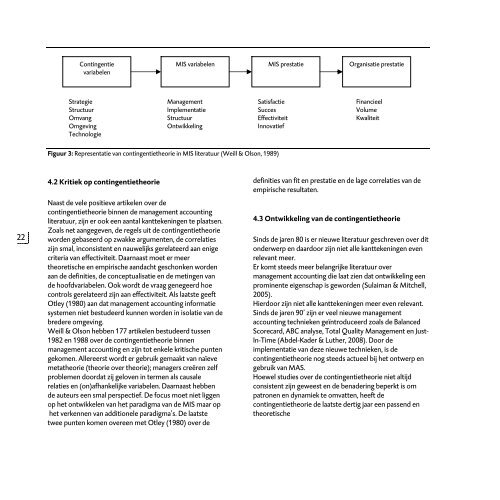

Contingentie<br />

variabelen<br />

Strategie<br />

Structuur<br />

Omvang<br />

Omgeving<br />

Technologie<br />

MIS variabelen MIS prestatie Organisatie prestatie<br />

Management<br />

Implementatie<br />

Structuur<br />

Ontwikkeling<br />

Satisfactie<br />

Succes<br />

Effectiviteit<br />

Innovatief<br />

Figuur 3: Representatie van contingentietheorie in MIS literatuur (Weill & Olson, 1989)<br />

4.2 Kritiek op contingentietheorie<br />

Naast de vele positieve artikelen over de<br />

contingentietheorie binnen de management accounting<br />

literatuur, zijn er ook een aantal kanttekeningen te plaatsen.<br />

Zoals net aangegeven, de regels uit de contingentietheorie<br />

worden gebaseerd op zwakke argumenten, de correlaties<br />

zijn smal, inconsistent en nauwelijks gerelateerd aan enige<br />

criteria van effectiviteit. Daarnaast moet er meer<br />

theoretische en empirische aandacht geschonken worden<br />

aan de definities, de conceptualisatie en de metingen van<br />

de hoofdvariabelen. Ook wordt de vraag genegeerd hoe<br />

controls gerelateerd zijn aan effectiviteit. Als laatste geeft<br />

Otley (1980) aan dat management accounting informatie<br />

systemen niet bestudeerd kunnen worden in isolatie van de<br />

bredere omgeving.<br />

Weill & Olson hebben 177 artikelen bestudeerd tussen<br />

1982 en 1988 over de contingentietheorie binnen<br />

management accounting en zijn tot enkele kritische punten<br />

gekomen. Allereerst wordt er gebruik gemaakt van naïeve<br />

metatheorie (theorie over theorie); managers creëren zelf<br />

problemen doordat zij geloven in termen als causale<br />

relaties en (on)afhankelijke variabelen. Daarnaast hebben<br />

de auteurs een smal perspectief. De focus moet niet liggen<br />

op <strong>het</strong> ontwikkelen van <strong>het</strong> paradigma van de MIS maar op<br />

<strong>het</strong> verkennen van additionele paradigma’s. De laatste<br />

twee punten komen overeen met Otley (1980) over de<br />

Financieel<br />

Volume<br />

Kwaliteit<br />

definities van fit en prestatie en de lage correlaties van de<br />

empirische resultaten.<br />

4.3 Ontwikkeling van de contingentietheorie<br />

Sinds de jaren 80 is er nieuwe literatuur geschreven over dit<br />

onderwerp en daardoor zijn niet alle kanttekeningen even<br />

relevant meer.<br />

Er komt steeds meer belangrijke literatuur over<br />

management accounting die laat zien dat ontwikkeling een<br />

prominente eigenschap is geworden (Sulaiman & Mitchell,<br />

2005).<br />

Hierdoor zijn niet alle kanttekeningen meer even relevant.<br />

Sinds de jaren 90’ zijn er veel nieuwe management<br />

accounting technieken geïntroduceerd zoals de Balanced<br />

Scorecard, ABC analyse, Total Quality Management en Just-<br />

In-Time (Abdel-Kader & Luther, 2008). Door de<br />

implementatie van deze nieuwe technieken, is de<br />

contingentietheorie nog steeds actueel bij <strong>het</strong> ontwerp en<br />

gebruik van MAS.<br />

Hoewel studies over de contingentietheorie niet altijd<br />

consistent zijn geweest en de benadering beperkt is om<br />

patronen en dynamiek te omvatten, heeft de<br />

contingentietheorie de laatste dertig jaar een passend en<br />

theoretische