Richtlijnen voor duurzaamheidsverslaggeving - Global Reporting ...

Richtlijnen voor duurzaamheidsverslaggeving - Global Reporting ...

Richtlijnen voor duurzaamheidsverslaggeving - Global Reporting ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Richtlijnen</strong> <strong>voor</strong> <strong>duurzaamheidsverslaggeving</strong><br />

RG<br />

Andere relevante onderwerpen kunnen ook in het verslag<br />

worden opgenomen, maar dan minder prominent. Het<br />

proces aan de hand waarvan de relatieve prioriteit van<br />

onderwerpen is bepaald, moet worden uitgelegd.<br />

Afgezien van het sturen van de selectie van onderwerpen<br />

<strong>voor</strong> het verslag is het principe materialiteit ook van<br />

toepassing op het gebruik van prestatie-indicatoren.<br />

Bij het presenteren van prestatiegegevens kan worden<br />

gekozen <strong>voor</strong> diverse maten van inzichtelijkheid en detail<br />

die in een verslag worden verwerkt. In sommige gevallen<br />

stuurt het GRI de detaillering die <strong>voor</strong> een bepaalde<br />

indicator als algemeen toepasbaar wordt beschouwd.<br />

In algemene zin moeten besluiten over de wijze waarop<br />

gegevens in een verslag worden opgenomen, worden<br />

gestuurd door het belang van de informatie <strong>voor</strong> het<br />

beoordelen van de prestaties van de organisatie en het<br />

vergemakkelijken van toepasselijke vergelijkingen.<br />

Voor verslaggeving over relevante onderwerpen kan het<br />

noodzakelijk zijn om informatie op te nemen die wordt<br />

gebruikt door externe belanghebbenden en die afwijkt<br />

van de informatie die intern wordt gebruikt <strong>voor</strong> de<br />

dagelijkse bedrijfsvoering. Dergelijke informatie behoort<br />

echter wel in een verslag ten behoeve van beoordelingen<br />

of besluitvorming door belanghebbenden of ten<br />

behoeve van het betrekken van belanghebbenden. Dit<br />

kan leiden tot maatregelen die significante gevolgen<br />

Establishing Materiality<br />

hebben <strong>voor</strong> prestaties of betrekking hebben op <strong>voor</strong><br />

belanghebbenden significante onderwerpen.<br />

Toetsen:<br />

Externe factoren<br />

Houd bij het definiëren van relevante onderwerpen<br />

rekening met externe factoren, waaronder:<br />

R<br />

R<br />

R<br />

R<br />

De <strong>voor</strong>naamste duurzaamheidsbelangen/-onderwerpen<br />

en indicatoren die door belanghebbenden<br />

zijn aangedragen.<br />

De <strong>voor</strong>naamste onderwerpen en toekomstige<br />

uitdagingen <strong>voor</strong> de sector die zijn gemeld door<br />

relevante koplopers en concurrenten.<br />

Relevante wet- en regelgeving, internationale<br />

overeenkomsten of vrijwillige overeenkomsten<br />

met een strategisch belang <strong>voor</strong> de organisatie en<br />

haar belanghebbenden.<br />

Redelijkerwijs in te schatten gevolgen, risico’s<br />

of mogelijkheden (bv. broeikaseffect, HIV/AIDS,<br />

armoede) die kenbaar zijn gemaakt door grondig<br />

onderzoek door personen met erkende expertise<br />

of door deskundige instanties met een goede<br />

reputatie op het desbetreffende terrein.<br />

Interne factoren<br />

Houd bij het definiëren van relevante onderwerpen<br />

rekening met interne factoren, waaronder:<br />

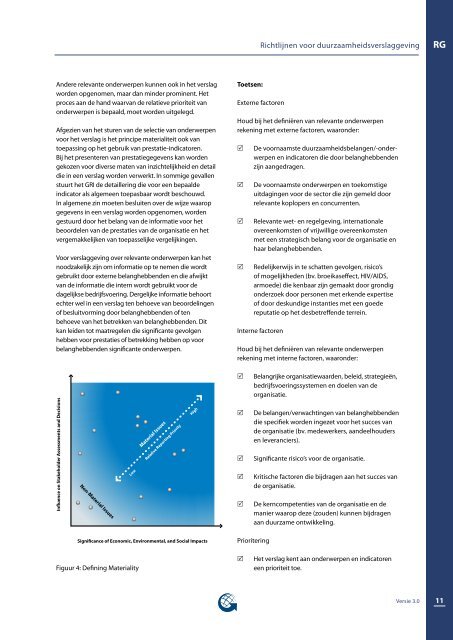

Influence on Stakeholder Assessments and Decisions<br />

Non-Material Issues<br />

Material Issues<br />

Low Relative <strong>Reporting</strong> Priority High<br />

R<br />

R<br />

R<br />

R<br />

R<br />

Belangrijke organisatiewaarden, beleid, strategieën,<br />

bedrijfsvoeringssystemen en doelen van de<br />

organisatie.<br />

De belangen/verwachtingen van belanghebbenden<br />

die specifiek worden ingezet <strong>voor</strong> het succes van<br />

de organisatie (bv. medewerkers, aandeelhouders<br />

en leveranciers).<br />

Significante risico’s <strong>voor</strong> de organisatie.<br />

Kritische factoren die bijdragen aan het succes van<br />

de organisatie.<br />

De kerncompetenties van de organisatie en de<br />

manier waarop deze (zouden) kunnen bijdragen<br />

aan duurzame ontwikkeling.<br />

Significance of Economic, Environmental, and Social Impacts<br />

Prioritering<br />

Figuur 4: Defining Materiality<br />

R<br />

Het verslag kent aan onderwerpen en indicatoren<br />

een prioriteit toe.<br />

Versie 3.0<br />

11