Årsrapport hovuddel 2009 - Klepp kommune

Årsrapport hovuddel 2009 - Klepp kommune

Årsrapport hovuddel 2009 - Klepp kommune

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

15<br />

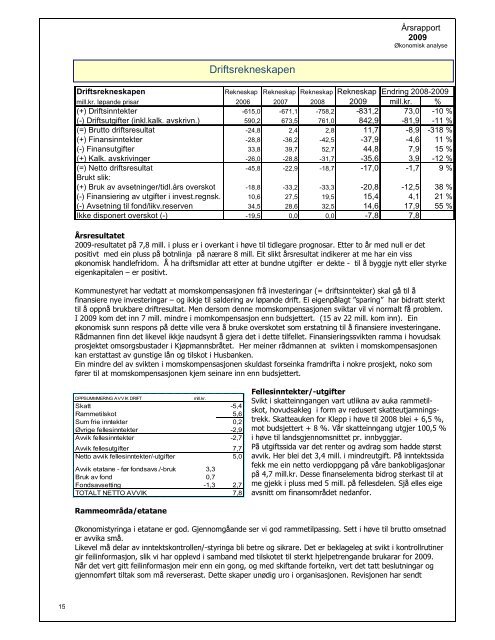

Driftsrekneskapen Rekneskap Rekneskap Rekneskap Rekneskap Endring 2008-<strong>2009</strong><br />

mill.kr. løpande prisar 2006 2007 2008 <strong>2009</strong> mill.kr. %<br />

(+) Driftsinntekter -615,0 -671,1 -758,2 -831,2 73,0 -10 %<br />

(-) Driftsutgifter (inkl.kalk. avskrivn.) 590,2 673,5 761,0 842,9 -81,9 -11 %<br />

(=) Brutto driftsresultat -24,8 2,4 2,8 11,7 -8,9 -318 %<br />

(+) Finansinntekter -28,8 -36,2 -42,5 -37,9 -4,6 11 %<br />

(-) Finansutgifter 33,8 39,7 52,7 44,8 7,9 15 %<br />

(+) Kalk. avskrivinger -26,0 -28,8 -31,7 -35,6 3,9 -12 %<br />

(=) Netto driftsresultat -45,8 -22,9 -18,7 -17,0 -1,7 9 %<br />

Brukt slik:<br />

(+) Bruk av avsetninger/tidl.års overskot -18,8 -33,2 -33,3 -20,8 -12,5 38 %<br />

(-) Finansiering av utgifter i invest.regnsk. 10,6 27,5 19,5 15,4 4,1 21 %<br />

(-) Avsetning til fond/likv.reserven 34,5 28,6 32,5 14,6 17,9 55 %<br />

Ikke disponert overskot (-) -19,5 0,0 0,0 -7,8 7,8<br />

Årsresultatet<br />

<strong>2009</strong>-resultatet på 7,8 mill. i pluss er i overkant i høve til tidlegare prognosar. Etter to år med null er det<br />

positivt med ein pluss på botnlinja på nærare 8 mill. Eit slikt årsresultat indikerer at me har ein viss<br />

økonomisk handlefridom. Å ha driftsmidlar att etter at bundne utgifter er dekte - til å byggje nytt eller styrke<br />

eigenkapitalen – er positivt.<br />

Kommunestyret har vedtatt at momskompensasjonen frå investeringar (= driftsinntekter) skal gå til å<br />

finansiere nye investeringar – og ikkje til saldering av løpande drift. Ei eigenpålagt ”sparing” har bidratt sterkt<br />

til å oppnå brukbare driftresultat. Men dersom denne momskompensasjonen sviktar vil vi normalt få problem.<br />

I <strong>2009</strong> kom det inn 7 mill. mindre i momkompensasjon enn budsjettert. (15 av 22 mill. kom inn). Ein<br />

økonomisk sunn respons på dette ville vera å bruke overskotet som erstatning til å finansiere investeringane.<br />

Rådmannen finn det likevel ikkje naudsynt å gjera det i dette tilfellet. Finansieringssvikten ramma i hovudsak<br />

prosjektet omsorgsbustader i Kjøpmannsbråtet. Her meiner rådmannen at svikten i momskompensasjonen<br />

kan erstattast av gunstige lån og tilskot i Husbanken.<br />

Ein mindre del av svikten i momskompensasjonen skuldast forseinka framdrifta i nokre prosjekt, noko som<br />

fører til at momskompensasjonen kjem seinare inn enn budsjettert.<br />

OPPSUMMMERING AVVIK DRIFT mill.kr.<br />

Skatt -5,4<br />

Rammetilskot 5,6<br />

Sum frie inntekter 0,2<br />

Øvrige fellesinntekter -2,9<br />

Avvik fellesinntekter -2,7<br />

Avvik fellesutgifter 7,7<br />

Netto avvik fellesinntekter/-utgifter 5,0<br />

Avvik etatane - før fondsavs./-bruk 3,3<br />

Bruk av fond 0,7<br />

Fondsavsetting -1,3 2,7<br />

TOTALT NETTO AVVIK 7,8<br />

Rammeområda/etatane<br />

Driftsrekneskapen<br />

<strong>Årsrapport</strong><br />

<strong>2009</strong><br />

Økonomisk analyse<br />

Fellesinntekter/-utgifter<br />

Svikt i skatteinngangen vart utlikna av auka rammetilskot,<br />

hovudsakleg i form av redusert skatteutjamningstrekk.<br />

Skatteauken for <strong>Klepp</strong> i høve til 2008 blei + 6,5 %,<br />

mot budsjettert + 8 %. Vår skatteinngang utgjer 100,5 %<br />

i høve til landsgjennomsnittet pr. innbyggjar.<br />

På utgiftssida var det renter og avdrag som hadde størst<br />

avvik. Her blei det 3,4 mill. i mindreutgift. På inntektssida<br />

fekk me ein netto verdioppgang på våre bankobligasjonar<br />

på 4,7 mill.kr. Desse finanselementa bidrog sterkast til at<br />

me gjekk i pluss med 5 mill. på fellesdelen. Sjå elles eige<br />

avsnitt om finansområdet nedanfor.<br />

Økonomistyringa i etatane er god. Gjennomgåande ser vi god rammetilpassing. Sett i høve til brutto omsetnad<br />

er avvika små.<br />

Likevel må delar av inntektskontrollen/-styringa bli betre og sikrare. Det er beklageleg at svikt i kontrollrutiner<br />

gir feilinformasjon, slik vi har opplevd i samband med tilskotet til sterkt hjelpetrengande brukarar for <strong>2009</strong>.<br />

Når det vert gitt feilinformasjon meir enn ein gong, og med skiftande forteikn, vert det tatt beslutningar og<br />

gjennomført tiltak som må reverserast. Dette skaper unødig uro i organisasjonen. Revisjonen har sendt