Den økonomiske situasjonen 4 - Ørland Sparebank

Den økonomiske situasjonen 4 - Ørland Sparebank

Den økonomiske situasjonen 4 - Ørland Sparebank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

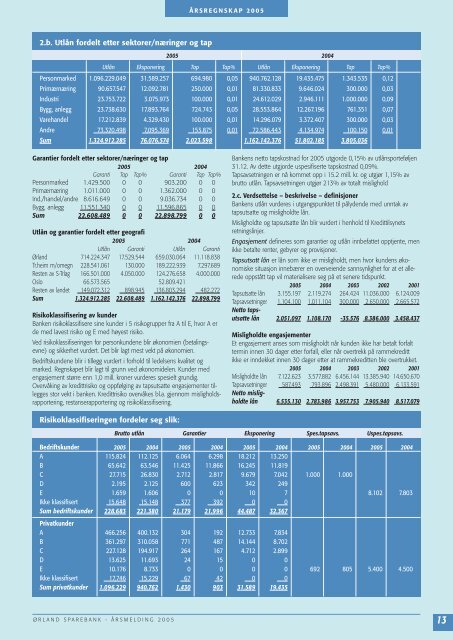

2.b. Utlån fordelt etter sektorer/næringer og tap<br />

Garantier fordelt etter sektorer/næringer og tap<br />

2005 2004<br />

Garanti Tap Tap% Garanti Tap Tap%<br />

Personmarked 1.429.500 0 0 903.200 0 0<br />

Primærnæring 1.011.000 0 0 1.362.000 0 0<br />

Ind./handel/andre 8.616.649 0 0 9.036.734 0 0<br />

Bygg, anlegg 11.551.340 0 0 11.596.865 0 0<br />

Sum 22.608.489 0 0 22.898.799 0 0<br />

Utlån og garantier fordelt etter geografi<br />

2005 2004<br />

Utlån Garanti Utlån Garanti<br />

<strong>Ørland</strong> 714.224.347 17.529.544 659.030.064 11.118.838<br />

Tr.heim m/omegn 228.541.061 130.000 189.222.939 7.297.689<br />

Resten av S-Trlag 166.501.000 4.050.000 124.276.658 4.000.000<br />

Oslo 66.573.565 52.809.421<br />

Resten av landet 149.072.312 898.945 136.803.294 482.272<br />

Sum 1.324.912.285 22.608.489 1.162.142.376 22.898.799<br />

Risikoklassifisering av kunder<br />

Banken risikoklassifisere sine kunder i 5 risikogrupper fra A til E, hvor A er<br />

de med lavest risiko og E med høyest risiko.<br />

Ved risikoklassifiseringen for personkundene blir økonomien (betalingsevne)<br />

og sikkerhet vurdert. Det blir lagt mest vekt på økonomien.<br />

Bedriftskundene blir i tillegg vurdert i forhold til ledelsens kvalitet og<br />

marked. Regnskapet blir lagt til grunn ved økonomidelen. Kunder med<br />

engasjement større enn 1,0 mill. kroner vurderes spesielt grundig.<br />

Overvåking av kredittrisiko og oppfølging av tapsutsatte engasjementer tillegges<br />

stor vekt i banken. Kredittrisiko overvåkes bl.a. gjennom misligholdsrapportering,<br />

restanserapportering og risikoklassifisering.<br />

Risikoklassifiseringen fordeler seg slik:<br />

ÅRSREGNSKAP 2005<br />

2005 2004<br />

Utlån Eksponering Tap Tap% Utlån Eksponering Tap Tap%<br />

Personmarked 1.096.229.049 31.589.257 694.980 0,05 940.762.128 19.435.475 1.343.535 0,12<br />

Primærnæring 90.657.547 12.092.781 250.000 0,01 81.330.833 9.646.024 300.000 0,03<br />

Industri 23.753.722 3.075.973 100.000 0,01 24.612.029 2.946.111 1.000.000 0,09<br />

Bygg, anlegg 23.738.630 17.893.764 724.743 0,05 28.553.864 12.267.196 761.351 0,07<br />

Varehandel 17.212.839 4.329.430 100.000 0,01 14.296.079 3.372.407 300.000 0,03<br />

Andre 73.320.498 7.095.369 153.875 0,01 72.586.443 4.134.974 100.150 0,01<br />

Sum 1.324.912.285 76.076.574 2.023.598 1.162.142.376 51.802.185 3.805.036<br />

Bankens netto tapskostnad for 2005 utgjorde 0,15% av utlånsporteføljen<br />

31.12. Av dette utgjorde uspesifiserte tapskostnad 0,09%.<br />

Tapsavsetningen er nå kommet opp i 15.2 mill. kr. og utgjør 1,15% av<br />

brutto utlån. Tapsavsetningen utgjør 213% av totalt mislighold<br />

2.c. Verdsettelse – beskrivelse – definisjoner<br />

Bankens utlån vurderes i utgangspunktet til pålydende med unntak av<br />

tapsutsatte og misligholdte lån.<br />

Misligholdte og tapsutsatte lån blir vurdert i henhold til Kredittilsynets<br />

retningslinjer.<br />

Engasjement defineres som garantier og utlån innbefattet opptjente, men<br />

ikke betalte renter, gebyrer og provisjoner.<br />

Tapsutsatt lån er lån som ikke er misligholdt, men hvor kundens <strong>økonomiske</strong><br />

situasjon innebærer en overveiende sannsynlighet for at et allerede<br />

oppstått tap vil materialisere seg på et senere tidspunkt.<br />

2005 2004 2003 2002 2001<br />

Tapsutsatte lån 3.155.197 2.119.274 264.424 11.036.000 6.124.009<br />

Tapsavsetninger 1.104.100 1.011.104 300.000 2.650.000 2.665.572<br />

Netto tapsutsatte<br />

lån 2.051.097 1.108.170 -35.576 8.386.000 3.458.437<br />

Misligholdte engasjementer<br />

Et engasjement anses som misligholdt når kunden ikke har betalt forfalt<br />

termin innen 30 dager etter forfall, eller når overtrekk på rammekreditt<br />

ikke er inndekket innen 30 dager etter at rammekreditten ble overtrukket.<br />

2005 2004 2003 2002 2001<br />

Misligholdte lån 7.122.623 3.577.882 6.456.144 13.385.940 14.650.670<br />

Tapsavsetninger 587.493 793.896 2.498.391 5.480.000 6.133.591<br />

Netto misligholdte<br />

lån 6.535.130 2.783.986 3.957.753 7.905.940 8.517.079<br />

Brutto utlån Garantier Eksponering Spes.tapsavs. Uspes.tapsavs.<br />

Bedriftskunder 2005 2004 2005 2004 2005 2004 2005 2004 2005 2004<br />

A 115.824 112.125 6.064 6.298 18.212 13.250<br />

B 65.642 63.546 11.425 11.866 16.245 11.819<br />

C 27.715 26.830 2.712 2.817 9.679 7.042 1.000 1.000<br />

D 2.195 2.125 600 623 342 249<br />

E 1.659 1.606 0 0 10 7 8.102 7.803<br />

Ikke klassifisert 15.648 15.148 377 392 0 0<br />

Sum bedriftskunder 228.683 221.380 21.179 21.996 44.487 32.367<br />

Privatkunder<br />

A 466.256 400.132 304 192 12.733 7.834<br />

B 361.297 310.058 771 487 14.144 8.702<br />

C 227.128 194.917 264 167 4.712 2.899<br />

D 13.625 11.693 24 15 0 0<br />

E 10.176 8.733 0 0 0 0 692 805 5.400 4.500<br />

Ikke klassifisert 17.746 15.229 67 42 0 0<br />

Sum privatkunder 1.096.229 940.762 1.430 903 31.589 19.435<br />

ØRLAND SPAREBANK - ÅRSMELDING 2005 13