Foran årsoppgjøret 2012 - Norges Bondelag

Foran årsoppgjøret 2012 - Norges Bondelag

Foran årsoppgjøret 2012 - Norges Bondelag

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Beregningen av personinntekt gjøres på ”Personinntekt fra enkeltpersonforetak <strong>2012</strong>” (RF-<br />

1224), og sendes inn av hovedutøver av næringen. (Detaljforklaring framgår av skjemaets<br />

rettledning, RF-1225.)<br />

I grove trekk finner en personinntekten på følgende måte:<br />

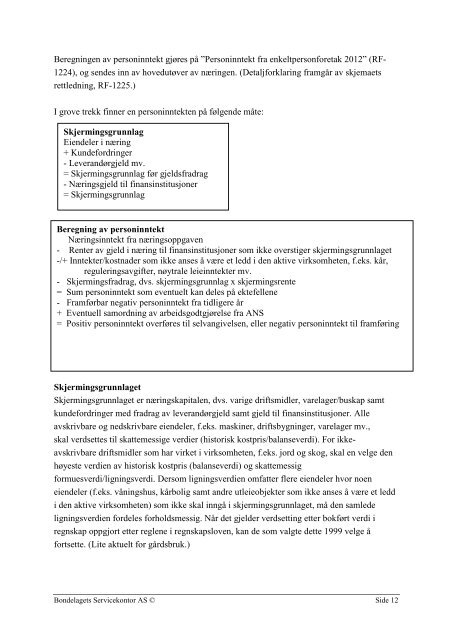

Skjermingsgrunnlag<br />

Eiendeler i næring<br />

+ Kundefordringer<br />

- Leverandørgjeld mv.<br />

= Skjermingsgrunnlag før gjeldsfradrag<br />

- Næringsgjeld til finansinstitusjoner<br />

= Skjermingsgrunnlag<br />

Beregning av personinntekt<br />

Næringsinntekt fra næringsoppgaven<br />

- Renter av gjeld i næring til finansinstitusjoner som ikke overstiger skjermingsgrunnlaget<br />

-/+ Inntekter/kostnader som ikke anses å være et ledd i den aktive virksomheten, f.eks. kår,<br />

reguleringsavgifter, nøytrale leieinntekter mv.<br />

- Skjermingsfradrag, dvs. skjermingsgrunnlag x skjermingsrente<br />

= Sum personinntekt som eventuelt kan deles på ektefellene<br />

- Framførbar negativ personinntekt fra tidligere år<br />

+ Eventuell samordning av arbeidsgodtgjørelse fra ANS<br />

= Positiv personinntekt overføres til selvangivelsen, eller negativ personinntekt til framføring<br />

Skjermingsgrunnlaget<br />

Skjermingsgrunnlaget er næringskapitalen, dvs. varige driftsmidler, varelager/buskap samt<br />

kundefordringer med fradrag av leverandørgjeld samt gjeld til finansinstitusjoner. Alle<br />

avskrivbare og nedskrivbare eiendeler, f.eks. maskiner, driftsbygninger, varelager mv.,<br />

skal verdsettes til skattemessige verdier (historisk kostpris/balanseverdi). For ikkeavskrivbare<br />

driftsmidler som har virket i virksomheten, f.eks. jord og skog, skal en velge den<br />

høyeste verdien av historisk kostpris (balanseverdi) og skattemessig<br />

formuesverdi/ligningsverdi. Dersom ligningsverdien omfatter flere eiendeler hvor noen<br />

eiendeler (f.eks. våningshus, kårbolig samt andre utleieobjekter som ikke anses å være et ledd<br />

i den aktive virksomheten) som ikke skal inngå i skjermingsgrunnlaget, må den samlede<br />

ligningsverdien fordeles forholdsmessig. Når det gjelder verdsetting etter bokført verdi i<br />

regnskap oppgjort etter reglene i regnskapsloven, kan de som valgte dette 1999 velge å<br />

fortsette. (Lite aktuelt for gårdsbruk.)<br />

<strong>Bondelag</strong>ets Servicekontor AS © Side 12