Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Årsrapport 2012: Regnskap og noter 33<br />

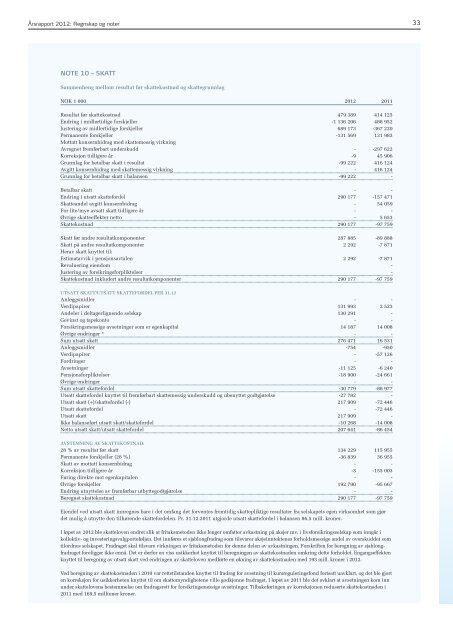

NOTE 10 – SKATT<br />

Sammenheng mellom resultat før skattekostnad og skattegrunnlag<br />

NOK 1 000 2012 2011<br />

Resultat før skattekostnad 479 389 414 125<br />

Endring i midlertidige forskjeller -1 136 206 488 952<br />

Justering av midlertidige forskjeller 689 173 -367 220<br />

Permanente forskjeller -131 569 131 983<br />

Mottatt konsernbidrag med skattemessig virkning<br />

Avregnet fremførbart underskudd - -297 622<br />

Korreksjon tidligere år -9 45 906<br />

Grunnlag for betalbar skatt i resultat -99 222 416 124<br />

Avgitt konsernbidrag med skattemessig virkning - 416 124<br />

Grunnlag for betalbar skatt i balansen -99 222 -<br />

Betalbar skatt - -<br />

Endring i utsatt skattefordel 290 177 -157 471<br />

Skatteandel avgitt konsernbidrag - 54 059<br />

For lite/mye avsatt skatt tidligere år - -<br />

Øvrige skatteeffekter netto - 5 653<br />

Skattekostnad 290 177 -97 759<br />

Skatt før andre resultatkomponenter 287 885 -89 888<br />

Skatt på andre resultatkomponenter 2 292 -7 871<br />

Herav skatt knyttet til:<br />

Estimatavvik i pensjonsavtalen 2 292 -7 871<br />

Revaluering eiendom -<br />

Justering av forsikringsforpliktelser -<br />

Skattekostnad inkludert andre resultatkomponenter 290 177 -97 759<br />

UTSATT SKATT/UTSATT SKATTEFORDEL PER 31.12<br />

Anleggsmidler - -<br />

Verdipapirer 131 993 2 523<br />

Andeler i deltagerlignende selskap 130 291 -<br />

Gevinst og tapskonto - -<br />

Forsikringsmessige avsetninger som er egenkapital 14 187 14 008<br />

Øvrige endringer * - -<br />

Sum utsatt skatt 276 471 16 531<br />

Anleggsmidler -754 -950<br />

Verdipapirer - -57 126<br />

Fordringer - -<br />

Avsetninger -11 125 -6 240<br />

Pensjonsforpliktelser -18 900 -24 661<br />

Øvrige endringer - -<br />

Sum utsatt skattefordel -30 779 -88 977<br />

Utsatt skattefordel knyttet til fremførbart skattemessig underskudd og ubenyttet godtgjørelse -27 782 -<br />

Utsatt skatt (+)/skattefordel (-) 217 909 -72 446<br />

Utsatt skattefordel - -72 446<br />

Utsatt skatt 217 909 -<br />

Ikke balanseført utsatt skatt/skattefordel -10 268 -14 008<br />

Netto utsatt skatt/utsatt skattefordel 207 641 -86 454<br />

AVSTEMMING AV SKATTEKOSTNAD:<br />

28 % av resultat før skatt 134 229 115 955<br />

Permanente forskjeller (28 %) -36 839 36 955<br />

Skatt av mottatt konsernbidrag - -<br />

Korreksjon tidligere år -3 -155 003<br />

Føring direkte mot egenkapitalen - -<br />

Øvrige forskjeller 192 790 -95 667<br />

Endring utnyttelse av fremførbar utbyttegodtgjørelse - -<br />

Beregnet skattekostnad 290 177 -97 759<br />

Eiendel ved utsatt skatt innregnes bare i det omfang det forventes fremtidig skattepliktige resultater fra selskapets egen virksomhet som gjør<br />

det mulig å utnytte den tilhørende skattefordelen. Pr. 31.12.2011 utgjorde utsatt skattefordel i balansen 86,5 mill. kroner.<br />

I løpet av 2012 ble skatteloven endret slik at fritaksmetoden ikke lenger omfatter avkastning på aksjer mv. i livsforsikringsselskap som inngår i<br />

kollektiv- og investeringsvalgporteføljen. Det innføres et sjablongfradrag som tilsvarer aksjeinntektenes forholdsmessige andel av overskuddet som<br />

tilordnes selskapet. Fradraget skal tilsvare virkningen av fritaksmetoden for denne delen av avkastningen. Forskriften for beregning av sjablongfradraget<br />

foreligger ikke ennå. Det er derfor en viss usikkerhet knyttet til beregningen av skattekostnaden omkring dette forholdet. Engangseffekten<br />

knyttet til beregning av utsatt skatt ved endringen av skatteloven medførte en økning av skattekostnaden med 193 mill. kroner i 2012.<br />

Ved beregning av skattekostnaden i 2010 var rettstilstanden knyttet til fradrag for avsetning til kursreguleringsfond fortsatt uavklart, og det ble gjort<br />

en korreksjon for usikkerheten knyttet til om skattemyndighetene ville godkjenne fradraget. I løpet av 2011 ble det avklart at avsetningen kom inn<br />

under skattelovens bestemmelse om fradragsrett for forsikringsmessige avsetninger. Tilbakeføringen av korreksjonen reduserte skattekostnaden i<br />

2011 med 169,5 millioner kroner.