Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

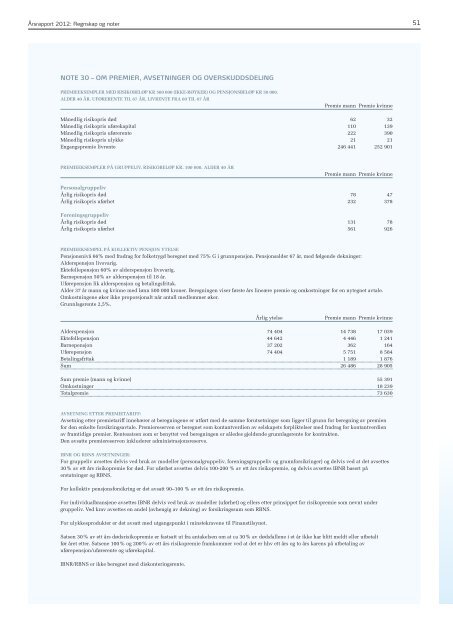

Årsrapport 2012: Regnskap og noter 51<br />

NOTE 30 – OM PREMIER, AVSETNINGER OG OVERSKUDDSDELING<br />

PREMIEEKSEMPLER MED RISIKOBELØP KR 500 000 (IKKE-RØYKER) OG PENSJONSBELØP KR 50 000.<br />

ALDER 40 ÅR. UFØRERENTE TIL 67 ÅR, LIVRENTE FRA 60 TIL 67 ÅR<br />

Premie mann Premie kvinne<br />

Må<strong>ned</strong>lig risikopris død 62 32<br />

Må<strong>ned</strong>lig risikopris uførekapital 110 139<br />

Må<strong>ned</strong>lig risikopris uførerente 222 390<br />

Må<strong>ned</strong>lig risikopris ulykke 21 21<br />

Engangspremie livrente 246 441 252 901<br />

PREMIEEKSEMPLER PÅ GRUPPELIV, RISIKOBELØP KR. 100 000. ALDER 40 ÅR<br />

Premie mann Premie kvinne<br />

Personalgruppeliv<br />

Årlig risikopris død 78 47<br />

Årlig risikopris uførhet 232 378<br />

Foreningsgruppeliv<br />

Årlig risikopris død 131 78<br />

Årlig risikopris uførhet 561 926<br />

PREMIEEKSEMPEL PÅ KOLLEKTIV PENSJON YTELSE<br />

Pensjonsnivå 66% med fradrag for folketrygd beregnet med 75% G i grunnpensjon. Pensjonsalder 67 år, med følgende dekninger:<br />

Alderspensjon livsvarig.<br />

Ektefellepensjon 60% av alderspensjon livsvarig.<br />

Barnepensjon 50% av alderspensjon til 18 år.<br />

Uførepensjon lik alderspensjon og betalingsfritak.<br />

Alder 37 år mann og kvinne med lønn 500 000 kroner. Beregningen viser første års lineære premie og omkostninger for en nytegnet avtale.<br />

Omkostningene øker ikke proporsjonalt når antall medlemmer øker.<br />

Grunnlagsrente 2,5%.<br />

Årlig ytelse<br />

Premie mann Premie kvinne<br />

Alderspensjon 74 404 14 738 17 039<br />

Ektefellepensjon 44 642 4 446 1 241<br />

Barnepensjon 37 202 362 164<br />

Uførepensjon 74 404 5 751 8 584<br />

Betalingsfritak 1 189 1 876<br />

Sum 26 486 28 905<br />

Sum premie (mann og kvinne) 55 391<br />

Omkostninger 18 239<br />

Totalpremie 73 630<br />

AVSETNING ETTER PREMIETARIFF:<br />

Avsetning etter premietariff innebærer at beregningene er utført med de samme forutsetninger som ligger til grunn for beregning av premien<br />

for den enkelte forsikringsavtale. Premiereserven er beregnet som kontantverdien av selskapets forpliktelser med fradrag for kontantverdien<br />

av framtidige premier. Rentesatsen som er benyttet ved beregningen er således gjeldende grunnlagsrente for kontrakten.<br />

Den avsatte premiereserven inkluderer administrasjonsreserve.<br />

IBNR OG RBNS AVSETNINGER:<br />

For gruppeliv avsettes delvis ved bruk av modeller (personalgruppeliv, foreningsgruppeliv og grunnforsikringer) og delvis ved at det avsettes<br />

30% av ett års risikopremie for død. For uførhet avsettes delvis 100-200 % av ett års risikopremie, og delvis avsettes IBNR basert på<br />

erstatninger og RBNS.<br />

For kollektiv pensjonsforsikring er det avsatt 90–100 % av ett års risikopremie.<br />

For individualbransjene avsettes IBNR delvis ved bruk av modeller (uførhet) og ellers etter prinsippet for risikopremie som nevnt under<br />

gruppeliv. Ved krav avsettes en andel (avhengig av dekning) av forsikringssum som RBNS.<br />

For ulykkesprodukter er det avsatt med utgangspunkt i minstekravene til Finanstilsynet.<br />

Satsen 30% av ett års dødsrisikopremie er fastsatt ut fra antakelsen om at ca 30% av dødsfallene i et år ikke har blitt meldt eller utbetalt<br />

før året etter. Satsene 100% og 200% av ett års risikopremie framkommer ved at det er hhv ett års og to års karens på utbetaling av<br />

uførepensjon/uførerente og uførekapital.<br />

IBNR/RBNS er ikke beregnet med diskonteringsrente.