Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

Last ned rapporten her (PDF) - SpareBank 1

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

34 Årsrapport 2012: Regnskap og noter<br />

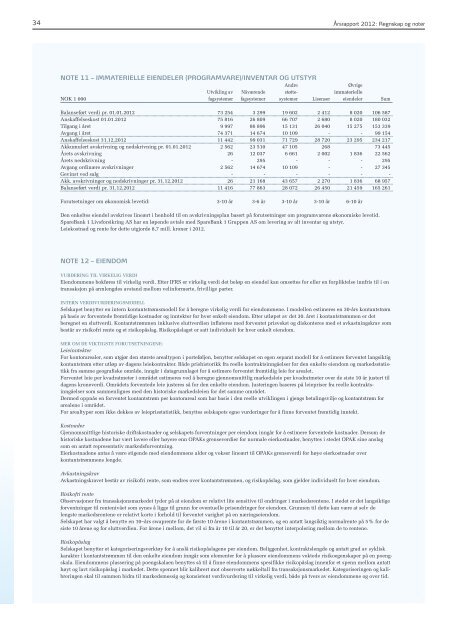

NOTE 11 – IMMATERIELLE EIENDELER (PROGRAMVARE)/INVENTAR OG UTSTYR<br />

Andre<br />

Øvrige<br />

Utvikling av Nåværende støtte- immaterielle<br />

NOK 1 000 fagsystemer fagsystemer systemer Lisenser eiendeler Sum<br />

Balanseført verdi pr. 01.01.2012 73 254 3 299 19 602 2 412 8 020 106 587<br />

Anskaffelseskost 01.01.2012 75 816 26 809 66 707 2 680 8 020 180 032<br />

Tilgang i året 9 997 86 896 15 131 26 040 15 275 153 339<br />

Avgang i året 74 371 14 674 10 109 - - 99 154<br />

Anskaffelseskost 31.12.2012 11 442 99 031 71 729 28 720 23 295 234 217<br />

Akkumulert avskrivning og <strong>ned</strong>skrivning pr. 01.01.2012 2 562 23 510 47 105 268 73 445<br />

Årets avskrivning 26 12 037 6 661 2 002 1 836 22 562<br />

Årets <strong>ned</strong>skrivning - 295 - - - 295<br />

Avgang ordinære avskrivninger 2 562 14 674 10 109 - - 27 345<br />

Gevinst ved salg - - - - - -<br />

Akk. avskrivninger og <strong>ned</strong>skrivninger pr. 31.12.2012 26 21 168 43 657 2 270 1 836 68 957<br />

Balanseført verdi pr. 31.12.2012 11 416 77 863 28 072 26 450 21 459 165 261<br />

Forutsetninger om økonomisk levetid: 3-10 år 3-6 år 3-10 år 3-10 år 6-10 år<br />

Den enkeltes eiendel avskrives lineært i henhold til en avskrivningsplan basert på forutsetninger om programvarens økonomiske levetid.<br />

<strong>SpareBank</strong> 1 Livsforsikring AS har en løpende avtale med <strong>SpareBank</strong> 1 Gruppen AS om levering av alt inventar og utstyr.<br />

Leiekostnad og rente for dette utgjorde 8,7 mill. kroner i 2012.<br />

NOTE 12 – EIENDOM<br />

VURDERING TIL VIRKELIG VERDI<br />

Eiendommene bokføres til virkelig verdi. Etter IFRS er virkelig verdi det beløp en eiendel kan omsettes for eller en forpliktelse innfris til i en<br />

transaksjon på armlengdes avstand mellom velinformerte, frivillige parter.<br />

INTERN VERDIVURDERINGSMODELL<br />

Selskapet benytter en intern kontantstrømsmodell for å beregne virkelig verdi for eiendommene. I modellen estimeres en 30-års kontantstrøm<br />

på basis av forventede fremtidige kostnader og inntekter for hver enkelt eiendom. Etter utløpet av det 30. året i kontantstrømmen er det<br />

beregnet en sluttverdi. Kontantstrømmen inklusive sluttverdien inflateres med forventet prisvekst og diskonteres med et avkastningskrav som<br />

består av risikofri rente og et risikopåslag. Risikopåslaget er satt individuelt for hver enkelt eiendom.<br />

MER OM DE VIKTIGSTE FORUTSETNINGENE:<br />

Leieinntekter<br />

For kontorarealer, som utgjør den største arealtypen i porteføljen, benytter selskapet en egen separat modell for å estimere forventet langsiktig<br />

kontantstrøm etter utløp av dagens leiekontrakter. Både prishistorikk fra reelle kontraktsinngåelser for den enkelte eiendom og markedsstatistikk<br />

fra samme geografiske område, inngår i datagrunnlaget for å estimere forventet fremtidig leie for arealet.<br />

Forventet leie per kvadratmeter i området estimeres ved å beregne gjennomsnittlig markedsleie per kvadratmeter over de siste 10 år justert til<br />

dagens kroneverdi. Områdets forventede leie justeres så for den enkelte eiendom. Justeringen baseres på leiepriser fra reelle kontraktsinngåelser<br />

som sammenlignes med den historiske markedsleien for det samme området.<br />

Dermed oppnås en forventet kontantstrøm per kontorareal som har basis i den reelle utviklingen i gjengs betalingsvilje og kontantstrøm for<br />

arealene i området.<br />

For arealtyper som ikke dekkes av leieprisstatistikk, benyttes selskapets egne vurderinger for å finne forventet fremtidig inntekt.<br />

Kostnader<br />

Gjennomsnittlige historiske driftskostnader og selskapets forventninger per eiendom inngår for å estimere forventede kostnader. Dersom de<br />

historiske kostnadene har vært lavere eller høyere enn OPAKs grenseverdier for normale eierkostnader, benyttes i stedet OPAK sine anslag<br />

som en antatt representativ markedsforventning.<br />

Eierkostnadene antas å være stigende med eiendommens alder og vokser lineært til OPAKs grenseverdi for høye eierkostnader over<br />

kontantstrømmens lengde.<br />

Avkastningskrav<br />

Avkastningskravet består av risikofri rente, som endres over kontantstrømmen, og risikopåslag, som gjelder individuelt for hver eiendom.<br />

Risikofri rente<br />

Observasjoner fra transaksjonsmarkedet tyder på at eiendom er relativt lite sensitive til endringer i markedsrentene. I stedet er det langsiktige<br />

forventninger til rentenivået som synes å ligge til grunn for eventuelle prisendringer for eiendom. Grunnen til dette kan være at selv de<br />

lengste markedsrentene er relativt korte i forhold til forventet varighet på en næringseiendom.<br />

Selskapet har valgt å benytte en 10–års swaprente for de første 10 årene i kontantstrømmen, og en antatt langsiktig normalrente på 5% for de<br />

siste 10 årene og for sluttverdien. For årene i mellom, det vil si fra år 10 til år 20, er det benyttet interpolering mellom de to rentene.<br />

Risikopåslag<br />

Selskapet benytter et kategoriseringsverktøy for å anslå risikopåslagene per eiendom. Beliggenhet, kontraktslengde og antatt grad av syklisk<br />

karakter i kontantstrømmen til den enkelte eiendom inngår som elementer for å plassere eiendommens vektede risikoegenskaper på en poengskala.<br />

Eiendommens plassering på poengskalaen benyttes så til å finne eiendommens spesifikke risikopåslag innenfor et spenn mellom antatt<br />

høyt og lavt risikopåslag i markedet. Dette spennet blir kalibrert mot observerte nøkkeltall fra transaksjonsmarkedet. Kategoriseringen og kalibreringen<br />

skal til sammen bidra til markedsmessig og konsistent verdivurdering til virkelig verdi, både på tvers av eiendommene og over tid.