Juristkontakt 6 - 2003

Juristkontakt 6 - 2003

Juristkontakt 6 - 2003

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

FAGLIGE BLÅ SIDER<br />

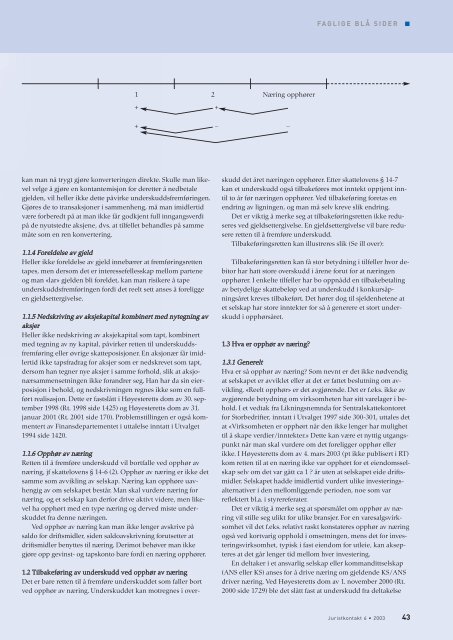

1<br />

+<br />

2 Næring opphører<br />

+<br />

+<br />

_<br />

_<br />

kan man nå trygt gjøre konverteringen direkte. Skulle man likevel<br />

velge å gjøre en kontantemisjon for deretter å nedbetale<br />

gjelden, vil heller ikke dette påvirke underskuddsfremføringen.<br />

Gjøres de to transaksjoner i sammenheng, må man imidlertid<br />

være forberedt på at man ikke får godkjent full inngangsverdi<br />

på de nyutstedte aksjene, dvs. at tilfellet behandles på samme<br />

måte som en ren konvertering.<br />

1.1.4 Foreldelse av gjeld<br />

Heller ikke foreldelse av gjeld innebærer at fremføringsretten<br />

tapes, men dersom det er interessefellesskap mellom partene<br />

og man «lar» gjelden bli foreldet, kan man risikere å tape<br />

underskuddsfremføringen fordi det reelt sett anses å foreligge<br />

en gjeldsettergivelse.<br />

1.1.5 Nedskriving av aksjekapital kombinert med nytegning av<br />

aksjer<br />

Heller ikke nedskriving av aksjekapital som tapt, kombinert<br />

med tegning av ny kapital, påvirker retten til underskuddsfremføring<br />

eller øvrige skatteposisjoner. En aksjonær får imidlertid<br />

ikke tapsfradrag for aksjer som er nedskrevet som tapt,<br />

dersom han tegner nye aksjer i samme forhold, slik at aksjonærsammensetningen<br />

ikke forandrer seg. Han har da sin eierposisjon<br />

i behold, og nedskrivningen regnes ikke som en fullført<br />

realisasjon. Dette er fastslått i Høyesteretts dom av 30. september<br />

1998 (Rt. 1998 side 1425) og Høyesteretts dom av 31.<br />

januar 2001 (Rt. 2001 side 170). Problemstillingen er også kommentert<br />

av Finansdepartementet i uttalelse inntatt i Utvalget<br />

1994 side 1420.<br />

1.1.6 Opphør av næring<br />

Retten til å fremføre underskudd vil bortfalle ved opphør av<br />

næring, jf skattelovens § 14-6 (2). Opphør av næring er ikke det<br />

samme som avvikling av selskap. Næring kan opphøre uavhengig<br />

av om selskapet består. Man skal vurdere næring for<br />

næring, og et selskap kan derfor drive aktivt videre, men likevel<br />

ha opphørt med en type næring og derved miste underskuddet<br />

fra denne næringen.<br />

Ved opphør av næring kan man ikke lenger avskrive på<br />

saldo for driftsmidler, siden saldoavskrivning forutsetter at<br />

driftsmidler benyttes til næring. Derimot behøver man ikke<br />

gjøre opp gevinst- og tapskonto bare fordi en næring opphører.<br />

1.2 Tilbakeføring av underskudd ved opphør av næring<br />

Det er bare retten til å fremføre underskuddet som faller bort<br />

ved opphør av næring. Underskuddet kan motregnes i overskudd<br />

det året næringen opphører. Etter skattelovens § 14-7<br />

kan et underskudd også tilbakeføres mot inntekt opptjent inntil<br />

to år før næringen opphører. Ved tilbakeføring foretas en<br />

endring av ligningen, og man må selv kreve slik endring.<br />

Det er viktig å merke seg at tilbakeføringsretten ikke reduseres<br />

ved gjeldsettergivelse. En gjeldsettergivelse vil bare redusere<br />

retten til å fremføre underskudd.<br />

Tilbakeføringsretten kan illustreres slik (Se ill over):<br />

Tilbakeføringsretten kan få stor betydning i tilfeller hvor debitor<br />

har hatt store overskudd i årene forut for at næringen<br />

opphører. I enkelte tilfeller har bo oppnådd en tilbakebetaling<br />

av betydelige skattebeløp ved at underskudd i konkursåpningsåret<br />

kreves tilbakeført. Det hører dog til sjeldenhetene at<br />

et selskap har store inntekter for så å generere et stort underskudd<br />

i opphørsåret.<br />

1.3 Hva er opphør av næring?<br />

1.3.1 Generelt<br />

Hva er så opphør av næring? Som nevnt er det ikke nødvendig<br />

at selskapet er avviklet eller at det er fattet beslutning om avvikling.<br />

«Reelt opphør» er det avgjørende. Det er f.eks. ikke av<br />

avgjørende betydning om virksomheten har sitt varelager i behold.<br />

I et vedtak fra Likningsnemnda for Sentralskattekontoret<br />

for Storbedrifter, inntatt i Utvalget 1997 side 300-301, uttales det<br />

at «Virksomheten er opphørt når den ikke lenger har mulighet<br />

til å skape verdier/inntekter.» Dette kan være et nyttig utgangspunkt<br />

når man skal vurdere om det foreligger opphør eller<br />

ikke. I Høyesteretts dom av 4. mars <strong>2003</strong> (pt ikke publisert i RT)<br />

kom retten til at en næring ikke var opphørt for et eiendomsselskap<br />

selv om det var gått ca 1 ? år uten at selskapet eide driftsmidler.<br />

Selskapet hadde imidlertid vurdert ulike investeringsalternativer<br />

i den mellomliggende perioden, noe som var<br />

reflektert bl.a. i styrereferater.<br />

Det er viktig å merke seg at spørsmålet om opphør av næring<br />

vil stille seg ulikt for ulike bransjer. For en varesalgsvirksomhet<br />

vil det f.eks. relativt raskt konstateres opphør av næring<br />

også ved kortvarig opphold i omsetningen, mens det for investeringsvirksomhet,<br />

typisk i fast eiendom for utleie, kan aksepteres<br />

at det går lenger tid mellom hver investering.<br />

En deltaker i et ansvarlig selskap eller kommandittselskap<br />

(ANS eller KS) anses for å drive næring om gjeldende KS/ANS<br />

driver næring. Ved Høyesteretts dom av 1. november 2000 (Rt.<br />

2000 side 1729) ble det slått fast at underskudd fra deltakelse<br />

<strong>Juristkontakt</strong> 6 • <strong>2003</strong> 43