AnÁLisE PETRÓLEO QUEDA E RECUPERAÇÃO DO PREÇO DO PETRÓLEO Em apenas dois anos o preço do petróleo atingiu os píncaros, mergulhou numa profunda queda e encetou uma surpreendente recuperação. E, apesar de se ter superado novamente a fasquia dos 80 dólares por barril, os riscos ainda não se dissiparam em definitivo Texto: José Massinga Fotografi a: GCI Há dois anos, corria o mês de Julho, e o preço do petróleo atingia o valor mais elevado de sempre. No primeiro semestre de 2008, as cotações da matéria-prima energética atingiram máximos históricos sucessivos, atingindo um pico a 11 de Julho, com o WTI (West Texas Intermediate, negociado em Nova Iorque) nos 147,27 dólares por barril e o Brent do Mar do Norte – “benchmark” para a Europa – nos 147,50 dólares por barril. O mundo andava eufórico, o sistema económico global parecia funcionar, exigindo cada vez mais energia para alimentar um consumo crescente. De súbito, com a irrupção da crise do designado “subprime” norte-americano (que corresponde, em linguagem comum, a crédito hipotecário hipervalorizado), percebeu-se que, afi nal de contas, as bases em que assentava a economia mundial eram ilusórias e que o nível de endividamento atingido pela esmagadora maioria dos países industrializados, considerados como “mais desenvolvidos”, insustentável. O “choque petrolífero”, consubstanciado na elevação dos preços, nada teve a ver com o desmoronamento da economia internacional, mas houve quem não se coibisse de apontar um dedo ao “oportunismo” do “cartel” de paí- 12 • Junho 2010 - Nº21 ses produtores agregado em torno da Organização dos Países Exportadores de Petróleo - OPEP. Nada mais falso. Até porque, diga-se de passagem, o hábito, que se instalou na comunicação social, de designar a OPEP (ou OPEC na versão original) de “cartel” dá jeito mas faz muito pouca justiça ao que esteve na origem da sua fundação: precisamente a necessidade de contrapor os interesses dos países produtores de petróleo à lógica do Cartel que reunia um punhado de empresas petrolíferas (baptizadas pelo director da italiana ENI, Enrico Mattei, como “sete irmãs”, expressão que serviu de título ao célebre livro de Anthony Sampson sobre o mundo do petróleo) que dominavam o mercado mundial. É mais correcto comparar a OPEP a um sindicato que a um cartel, como assinala Peter R. Odell no seu clássico “O Petróleo e o Poder Mundial”. Na verdade, não há qualquer semelhança entre o choque petrolífero do início dos anos setenta e a crise que vivemos desde 2008, a qual pouco teve a ver com a alta dos preços energéticos, buscando antes as suas causas no desequilíbrio prevalecente no sistema fi nanceiro, que se afastou demasiadamente da economia real, fenómeno traduzido na sobrevalorização gene- ralizada de activos. Ao contrário, em 1970-1971, a economia mundial estremecera, de facto, face ao aumento do preço do petróleo, fenómeno que derivou de factores complexos, entre os quais preponderou a transferência do poder sobre o mercado dos compradores para os vendedores. Os países produtores reagiram vigorosamente à tentativa de impor preços baixos e a emergência de novos regimes, como o líbio, reforçou essa reacção que, curiosamente, ou mesmo ironicamente, coincidiu com os interesses norte-americanos, tornando viável o preço bruto marginal do petróleo do mar do Norte ou do Alasca. Muito mudou nas quatro últimas décadas no que refere à principal indústria mundial, a indústria petrolífera. À era absolutamente americana, marcada pelo monopólio da Standart Oil Company de John D. Rockefeller (1859-1909), sucedeu-se a fase em que pontifi caram as grandes companhias que, nos Estados Unidos, resultaram da fragmentação da Standart Oil ditada pela legislação anti-trust (a Standart Oil de New Jersey mais conhecida como Esso, a Standart de Nova Iorque, Socony que, mais tarde, se tornou a Mobiloil e se veio a fundir com a Exxon, dando origem à ExxonMobil, a da Califórnia, ›››

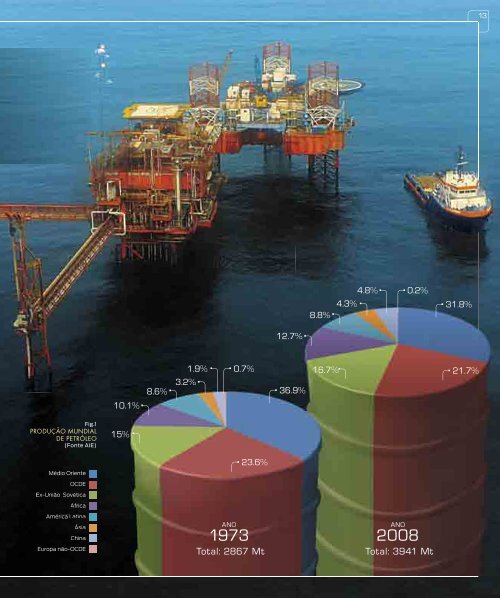

Fig.1 PRODUÇÃO MUNDIAL DE PETRÓLEO (Fonte AIE) Médio Oriente OCDE Ex-União Sovética África América Latina Ásia China Europa não-OCDE 10.1% 15% 8.6% 3.2% 1.9% 0.7% 23.6% ANO 1973 Total: 2867 Mt 12.7% 36.9% 8.8% 16.7% 4.3% 4.8% 0.2% ANO 2008 Total: 3941 Mt 31.8% 21.7% 13