Prospecto da OPD-S da ASA, S.A. - Cabo Verde

Prospecto da OPD-S da ASA, S.A. - Cabo Verde

Prospecto da OPD-S da ASA, S.A. - Cabo Verde

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Prospecto</strong> <strong>ASA</strong><br />

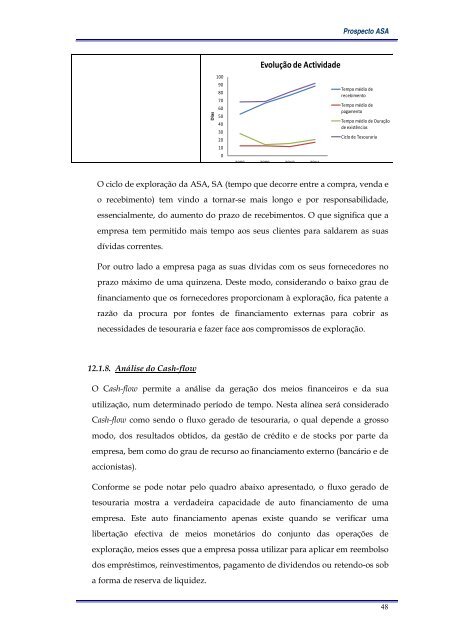

O ciclo de exploração <strong>da</strong> <strong>ASA</strong>, SA (tempo que decorre entre a compra, ven<strong>da</strong> e<br />

o recebimento) tem vindo a tornar-se mais longo e por responsabili<strong>da</strong>de,<br />

essencialmente, do aumento do prazo de recebimentos. O que significa que a<br />

empresa tem permitido mais tempo aos seus clientes para sal<strong>da</strong>rem as suas<br />

dívi<strong>da</strong>s correntes.<br />

Por outro lado a empresa paga as suas dívi<strong>da</strong>s com os seus fornecedores no<br />

prazo máximo de uma quinzena. Deste modo, considerando o baixo grau de<br />

financiamento que os fornecedores proporcionam à exploração, fica patente a<br />

razão <strong>da</strong> procura por fontes de financiamento externas para cobrir as<br />

necessi<strong>da</strong>des de tesouraria e fazer face aos compromissos de exploração.<br />

12.1.8.<br />

O Cash-flow permite a análise <strong>da</strong> geração dos meios financeiros e <strong>da</strong> sua<br />

utilização, num determinado período de tempo. Nesta alínea será considerado<br />

Cash-flow como sendo o fluxo gerado de tesouraria, o qual depende a grosso<br />

modo, dos resultados obtidos, <strong>da</strong> gestão de crédito e de stocks por parte <strong>da</strong><br />

empresa, bem como do grau de recurso ao financiamento externo (bancário e de<br />

accionistas).<br />

Análise do Cash-flow<br />

Conforme se pode notar pelo quadro abaixo apresentado, o fluxo gerado de<br />

tesouraria mostra a ver<strong>da</strong>deira capaci<strong>da</strong>de de auto financiamento de uma<br />

empresa. Este auto financiamento apenas existe quando se verificar uma<br />

libertação efectiva de meios monetários do conjunto <strong>da</strong>s operações de<br />

exploração, meios esses que a empresa possa utilizar para aplicar em reembolso<br />

dos empréstimos, reinvestimentos, pagamento de dividendos ou retendo-os sob<br />

a forma de reserva de liquidez.<br />

Dias<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Evolução de Activi<strong>da</strong>de<br />

2008 2009 2010 2011<br />

Tempo médio de<br />

recebimento<br />

Tempo médio de<br />

pagamento<br />

Tempo médio de Duração<br />

de existências<br />

Ciclo de Tesouraria<br />

48