Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

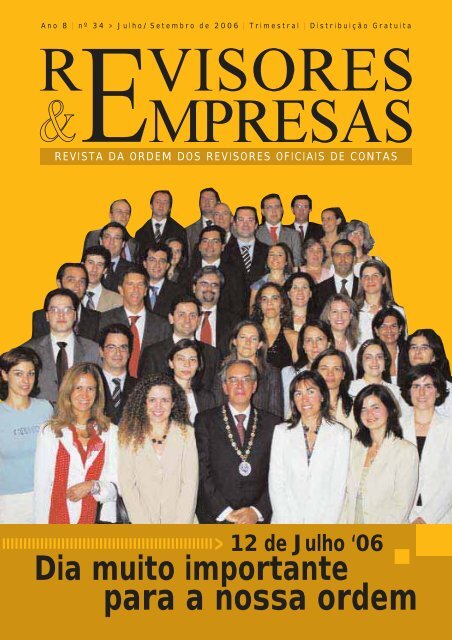

Ano 8 | nº 34 > Julho/Setembro <strong>de</strong> 2006 | Trimestral | Distribuição Gratuita<br />

REVISTA DA ORDEM DOS REVISORES OFICIAIS DE CONTAS<br />

> 12 <strong>de</strong> Julho ‘06<br />

Dia muito importante<br />

para a nossa or<strong>de</strong>m

Tempo <strong>de</strong> Congresso<br />

Nos próximos dias 26 e 27 <strong>de</strong> Outubro, vai realizar-se,<br />

no Estoril, o IX Congresso <strong>dos</strong> <strong>Revisores</strong><br />

<strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong>.<br />

Consi<strong>de</strong>ramos que o Centro <strong>de</strong> Congressos do Estoril<br />

reúne todas as condições que geralmente se exigem<br />

para um evento <strong>de</strong>sta natureza. Acresce, o facto<br />

<strong>de</strong> ter sido muito positiva a avaliação que os Colegas<br />

efectuaram no final do Congresso aí realizado<br />

no ano <strong>de</strong> 2003.<br />

Por tudo isto, pareceu-nos que faria sentido, voltarmos<br />

a fazer no Estoril o nosso Congresso <strong>de</strong> 2006.<br />

O Programa<br />

O programa e o conteúdo das sessões <strong>de</strong> trabalho<br />

incluem os temas que hoje em dia, estão na agenda<br />

das associações profissionais <strong>de</strong> outros países da<br />

União Europeia e, ainda, questões concretas e específicas<br />

da nossa realida<strong>de</strong> nacional.<br />

Penso que é muito importante promover a discussão<br />

e o <strong>de</strong>bate entre Colegas, mas consi<strong>de</strong>ro ser, hoje,<br />

<strong>de</strong> gran<strong>de</strong> relevância e oportunida<strong>de</strong> ouvir as reflexões<br />

<strong>de</strong> representantes das diferentes entida<strong>de</strong>s que,<br />

mais <strong>de</strong> perto, se relacionam com a nossa profissão.<br />

Refiro-me não apenas às entida<strong>de</strong>s governamentais,<br />

como também às entida<strong>de</strong>s supervisoras e à comunida<strong>de</strong><br />

científica e empresarial.<br />

Não basta promover reflexões e <strong>de</strong>bates, apenas,<br />

entre Colegas <strong>de</strong> profissão.<br />

Consi<strong>de</strong>ro fundamental que se aproveite a ocasião<br />

do Congresso para po<strong>de</strong>rmos auscultar opiniões<br />

e percepcionar a visão que outras entida<strong>de</strong>s e comunida<strong>de</strong>s<br />

têm da nossa <strong>Or<strong>de</strong>m</strong> e <strong>dos</strong> seus membros.<br />

In<strong>de</strong>pen<strong>de</strong>ntemente <strong>dos</strong> conteú<strong>dos</strong> que integram<br />

o programa do Congresso, os quais, aliás, foram<br />

cuida<strong>dos</strong>amente selecciona<strong>dos</strong>, não posso <strong>de</strong>ixar <strong>de</strong><br />

O congresso<br />

<strong>dos</strong> ROC<br />

Editorial<br />

sublinhar a gran<strong>de</strong> honra que constitui para a nossa<br />

<strong>Or<strong>de</strong>m</strong>, reunir, no mesmo evento, um conjunto tão<br />

amplo <strong>de</strong> personalida<strong>de</strong>s do maior relevo a nível<br />

nacional.<br />

Um Congresso virado para a profissão<br />

Este Congresso será <strong>de</strong>dicado aos problemas que<br />

directamente se relacionam com a nossa profissão,<br />

tendo como pano <strong>de</strong> fundo as perspectivas <strong>de</strong> alteração<br />

ao nosso estatuto em consequência da futura<br />

transposição da 8ª Directiva. Por outro lado, <strong>de</strong>vemos<br />

ter presente o conjunto <strong>de</strong> profundas alterações<br />

que têm vindo a ocorrer ao nível da economia mundial,<br />

conhecidas pelo fenómeno da globalização, cujos<br />

reflexos já estão a ser bem visíveis ao nível da<br />

nossa profissão.<br />

Um Congresso virado para o futuro<br />

Estamos conscientes <strong>de</strong> que a profissão está a iniciar<br />

uma nova fase <strong>de</strong> <strong>de</strong>senvolvimento cujos contornos<br />

não estão, ainda, <strong>de</strong>fini<strong>dos</strong> em toda a sua extensão.<br />

Discutir os problemas que se avizinham e antecipar<br />

possíveis soluções, é a posição mais responsável<br />

que a <strong>Or<strong>de</strong>m</strong> po<strong>de</strong> assumir.<br />

Sem per<strong>de</strong>rmos <strong>de</strong> vista o interesse público, que<br />

por <strong>de</strong>ver <strong>de</strong> missão e imperativos legais nos compete<br />

acautelar, temos <strong>de</strong> ser capazes <strong>de</strong> encontrar soluções<br />

para mo<strong>de</strong>rnizar a profissão e reforçar, ainda<br />

mais, os pilares em que ela continua a estar alicerçada:<br />

a integrida<strong>de</strong>, a competência e a in<strong>de</strong>pendência.<br />

O convite está feito! Vamos, to<strong>dos</strong>, discutir as novas<br />

perspectivas da nossa activida<strong>de</strong> profissional.<br />

António Gonçalves Monteiro<br />

Bastonário<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006 03

04<br />

Sumário<br />

Director:<br />

António Gonçalves Monteiro<br />

Director Adjunto:<br />

António Pires Caiado<br />

Coor<strong>de</strong>nador:<br />

Henrique Antunes Ferreira<br />

Conselho <strong>de</strong> Redacção:<br />

António Alexandre Pereira Borges<br />

Carlos Marques Bernar<strong>de</strong>s<br />

Domingos José da Silva Cravo<br />

Luísa Anacoreta Correia<br />

Victor Domingos Seabra Franco<br />

Apoio e Secretáriado:<br />

Ana Filipa Gonçalves<br />

Proprieda<strong>de</strong>:<br />

<strong>Or<strong>de</strong>m</strong> <strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong><br />

Rua do Salitre 51 e 53<br />

1250-198 LISBOA<br />

Tel: 213 536 158 Fax: 213 536 149<br />

Registo <strong>de</strong> Proprieda<strong>de</strong> n.º 111 313<br />

DGCS SRIP<br />

Depósito Legal n.º 12197/87<br />

ISSN 0870-3566<br />

Execução Gráfica:<br />

BRITOGRÁFICA – Artes Gráfica, Lda.<br />

Quinta Corujinho – Armazem 13<br />

2685 CAMARATE<br />

Tel: 219 487 025 / 917 221 636<br />

Fax: 219 475 497<br />

Distribuição:<br />

Gratuita<br />

Tiragem:<br />

2000 Exemplares<br />

Os artigos são da responsabilida<strong>de</strong> <strong>dos</strong><br />

seus autores e não vinculam a OROC<br />

Membro da Associação Portuguesa <strong>de</strong><br />

Imprensa não Diária<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

3<br />

5<br />

7<br />

16<br />

26<br />

36<br />

40<br />

50<br />

58<br />

62<br />

64<br />

Editorial<br />

O congresso <strong>dos</strong> ROC<br />

por António Gonçalves Monteiro - Bastonário<br />

Por cá<br />

Acontecimento<br />

Controlo <strong>de</strong> Qualida<strong>de</strong> e Prémios<br />

Auditoria<br />

Capital <strong>de</strong> risco<br />

por Maria Lapa<br />

Auditoria<br />

Revisão da informação financeira<br />

– prospectiva<br />

Por Ana <strong>de</strong> Sousa Simões Pereira<br />

Contabilida<strong>de</strong><br />

Crise e ruptura na tributação<br />

<strong>dos</strong> rendimentos<br />

Por Rogério Fernan<strong>de</strong>s Ferreira<br />

Direito<br />

O contrato <strong>de</strong> franquia<br />

Por Elisabete Garruço<br />

Finanças<br />

A oferta pública obrigatória<br />

Por Hugo Ricardo Araújo<br />

Gestão<br />

Gestão <strong>de</strong> risco<br />

Por Nuno Castanheira<br />

e Lúcia Lima Rodrigues<br />

Mundo<br />

VII Encontro Luso-Galaico<br />

<strong>dos</strong> Auditores – <strong>Revisores</strong><br />

<strong>de</strong> <strong>Contas</strong><br />

Mundo<br />

Basileia II – O novo acordo<br />

<strong>de</strong> a<strong>de</strong>quação <strong>de</strong> capital<br />

das instituições <strong>de</strong> crédito

O Conselho Directivo e a Comissão Organizadora<br />

po<strong>de</strong>m anunciar que os trabalhos<br />

contarão com intervenções <strong>de</strong> personalida<strong>de</strong>s<br />

relevantes da vida nacional, para<br />

além das <strong>dos</strong> Colegas, como oradores e/ou<br />

como participantes. Assim, na abertura <strong>dos</strong><br />

trabalhos pelas 9 e 30, verificar-se-á o discurso<br />

do Ministro das Finanças, Fernando<br />

Teixeira <strong>dos</strong> Santos. Na sessão <strong>de</strong> encerramento<br />

intervirá o Ministro da Justiça,<br />

Alberto Costa<br />

Para além <strong>de</strong>stes, contam-se o Presi<strong>de</strong>nte<br />

da CMVM, Carlos Tavares, que pelas<br />

10 horas falará sobre Mercado <strong>de</strong> Capitais,<br />

sendo que às 11 horas e 15 minutos<br />

<strong>de</strong>correrá uma sessão <strong>de</strong> trabalho subordinada<br />

ao tema Os <strong>Revisores</strong> na União<br />

Europeia, da qual será mo<strong>de</strong>rador Miguel<br />

Beleza. Registam-se ainda as intervenções<br />

<strong>de</strong> Henri Olivier, secretário-geral da<br />

FEE, sobre a Harmonização da Profissão<br />

na UE e <strong>de</strong> Manuel Alves Monteiro, gestor<br />

e consultor <strong>de</strong> empresas, que apresentará<br />

o Novo Enquadramento Legal bem<br />

como <strong>dos</strong> Colegas Ricardo Frias Pinheiro<br />

e Domingos Cravo que abordarão especificamente<br />

as Diferentes Práticas Profissionais:<br />

Problemas e Soluções.<br />

Já na segunda sessão, teremos nova<br />

Por cá<br />

IX Congresso<br />

<strong>dos</strong> ROC a<br />

26 e 27 <strong>de</strong> Outubro<br />

Tal como temos vindo a anunciar na R&E, o IX Congresso<br />

<strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong> vai <strong>de</strong>correr nos dias<br />

26 e 27 <strong>de</strong> Outubro, no Centro <strong>de</strong> Congressos do Estoril.<br />

sessão <strong>de</strong> trabalho sobre a Expansão da<br />

Profissão, mo<strong>de</strong>rada por Daniel Bessa,<br />

antigo Ministro da Economia. Cultura <strong>de</strong><br />

Serviço será o primeiro tema <strong>de</strong>sta sessão<br />

apresentado por J. Pedro Dionísio, Professor<br />

Universitário; no seguimento, o Colega<br />

Carlos Loureiro abordará as Novas<br />

Áreas <strong>de</strong> Intervenção, enquanto que o<br />

Colega João Carvalho das Neves se ocupará<br />

das Fronteiras da Profissão. Ainda<br />

neste dia, Miguel Athay<strong>de</strong> Marques, Presi<strong>de</strong>nte<br />

da Euronext Lisbon, dissertará sobre<br />

a Bolsa <strong>de</strong> Valores e as PME.<br />

O segundo dia do Congresso vai abrir,<br />

pelas 9 horas e 30 minutos, com mais uma<br />

sessão <strong>de</strong> trabalho que terá como objectivo<br />

analisar a Visão Externa da Profissão.<br />

Mo<strong>de</strong>rá-la-á o jornalista Sérgio Figueiredo,<br />

Director do Jornal <strong>de</strong> Negócios e os participantes<br />

serão Paulo Teixeira Pinto, Presi<strong>de</strong>nte<br />

do Millennium bcp, Eduardo Catroga,<br />

Presi<strong>de</strong>nte da SAPEC e antigo Ministro<br />

das Finanças, Pedro Ferraz da Costa, Presi<strong>de</strong>nte<br />

da Iberfar e Jorge Armindo Teixeira,<br />

Presi<strong>de</strong>nte da Amorim Turismo.<br />

Pelas 11 horas e 15 minutos <strong>de</strong>correrá<br />

a sessão <strong>de</strong>dicada ao tema os ROC no<br />

Sector Público: que Contributos? Esta terá<br />

como mo<strong>de</strong>rador o jornalista Francisco<br />

Sarsfield Cabral e nela intervirão a economista<br />

Manuela Ferreira Leite, também<br />

antiga Ministra das Finanças e o economista<br />

Jorge Coelho, antigo Ministro Adjunto e<br />

da Administração Interna. Ás 12 horas e 15<br />

minutos será a vez <strong>de</strong> Fernando Santo, Presi<strong>de</strong>nte<br />

do Conselho Geral das Or<strong>de</strong>ns Profissionais,<br />

proferir uma intervenção sobre as<br />

Or<strong>de</strong>ns Profissionais e o Interesse Público.<br />

Da parte da tar<strong>de</strong>, Artur Santos Silva, Presi<strong>de</strong>nte<br />

do Instituto Português <strong>de</strong> Corporate<br />

Governance, falará sobre Corporate Governance<br />

e Interesse Público. Seguir-se-á nova<br />

sessão sobre Formação e Qualida<strong>de</strong>, mo<strong>de</strong>rada<br />

pelo jornalista Francisco Ferreira da<br />

Silva, Director do Semanário Económico,<br />

na qual participarão os Colegas que apresentarão<br />

os temas que se mencionam: Luísa<br />

Anacoreta Correia – O Ensino Superior<br />

e a Profissão, César Abel Rodrigues Gonçalves<br />

– Formação Profissional: um Novo<br />

Projecto e Rui Alberto Machado <strong>de</strong> Sousa<br />

– Qualida<strong>de</strong>: Novas Exigências.<br />

O Colega José Rodrigues <strong>de</strong> Jesus, Presi<strong>de</strong>nte<br />

da Comissão Organizadora, apresentará,<br />

logo em seguida, as Conclusões do<br />

Congresso, posto o que, <strong>de</strong>correrá a sessão<br />

<strong>de</strong> encerramento com a já mencionada presença<br />

do Ministro da Justiça, Alberto Costa.<br />

Carlos Pereira Martins representa o CNOP no CESE<br />

O CESE foi criado pelo Tratado <strong>de</strong> Roma, em 1957 e é constituído por<br />

representantes das diversas componentes <strong>de</strong> natureza económica e social<br />

da socieda<strong>de</strong> civil organizada e tem como missão exercer uma acção consultiva<br />

junto <strong>dos</strong> três gran<strong>de</strong>s órgãos da UE: o Parlamento Europeu, o Conselho<br />

Europeu e a Comissão Europeia. É obrigatoriamente consultado em<br />

várias matérias previstas no Tratado <strong>de</strong> Roma, participando, assim, activamente<br />

na elaboração das políticas e preparação das <strong>de</strong>cisões comunitárias.<br />

Por <strong>de</strong>liberação do Conselho da UE <strong>de</strong> 4 <strong>de</strong> Setembro, foram <strong>de</strong>signa<strong>dos</strong><br />

os novos Conselheiros do Comité Económico e Social Europeu<br />

(CESE) <strong>de</strong> to<strong>dos</strong> os países que constituem a União Europeia, para o<br />

mandato que <strong>de</strong>corre <strong>de</strong> 21 <strong>de</strong> Setembro <strong>de</strong>ste ano a 21 <strong>de</strong> Setembro <strong>de</strong><br />

2010. O CESE, recor<strong>de</strong>-se, é um <strong>dos</strong> mais altos e prestigia<strong>dos</strong> Órgãos<br />

da União, por ali passando a discussão <strong>dos</strong> mais importantes temas da<br />

actualida<strong>de</strong> e a representação da socieda<strong>de</strong> civil europeia.<br />

O Dr. Carlos Pereira Martins, que é, presentemente, Conselheiro do<br />

CES português e Presi<strong>de</strong>nte do Conselho Executivo do CNOP, foi <strong>de</strong>signado<br />

agora Conselheiro do CESE, representando o Conselho das Or<strong>de</strong>ns<br />

e as Profissões Liberais portuguesas, substituindo o Prof. Carlos<br />

Ribeiro, ex-Bastonário da <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Médicos, que cessou o seu mandato,<br />

marcado pelo muito apreço que granjeou em Bruxelas.

06<br />

Por cá<br />

�<br />

Assinatura da escritura <strong>de</strong> costituição do CNOP.<br />

CNOP foi constituído<br />

em 27 <strong>de</strong> Setembro<br />

Foi em 27 <strong>de</strong> Setembro que se constituiu<br />

o Conselho Nacional das Or<strong>de</strong>ns<br />

Profissionais, CNOP, que é a associação<br />

representativa das profissões liberais<br />

regulamentadas, cujo exercício exige a<br />

inscrição em vigor, numa <strong>Or<strong>de</strong>m</strong> profissional<br />

ou em associação <strong>de</strong> natureza jurídica<br />

equivalente. A assinatura da escritura<br />

<strong>de</strong>correu na <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Engenheiros. Para<br />

que tal se concretizasse, verificou-se uma<br />

série <strong>de</strong> trabalhos preparatórios que viria<br />

a permitir a referida constituição. A <strong>Or<strong>de</strong>m</strong><br />

Sob a <strong>de</strong>signação <strong>de</strong> “Encontros na <strong>Or<strong>de</strong>m</strong>“,<br />

<strong>de</strong>correu no passado dia 25 <strong>de</strong> Setembro,<br />

pelas 17 horas, na Secção Regional<br />

do Norte, uma apresentação realizada<br />

pelo Dr. Carlos Oliveira, Director Central<br />

do Banco Millennium BCP com a responsabilida<strong>de</strong><br />

da Direcção <strong>de</strong> Títulos, e pelo<br />

Dr. Luis Graça Moura Director Coor<strong>de</strong>nador<br />

do BPI com a responsabilida<strong>de</strong> pelo<br />

apoio jurídico à Direcção <strong>dos</strong> Títulos,<br />

subordinada ao tema “Acções-registo,<br />

livros <strong>de</strong> registo, comunicações, aspectos<br />

do direito comercial e do direito fiscal”.<br />

Seguiu-se um período <strong>de</strong> <strong>de</strong>bate, durante<br />

o qual os colegas interessa<strong>dos</strong> pu<strong>de</strong>ram<br />

esclarecer dúvidas e colocar questões relacionadas<br />

com o tema apresentado.<br />

Esta apresentação teve uma a<strong>de</strong>são enorme<br />

por parte <strong>dos</strong> colegas que compareceram<br />

em gran<strong>de</strong> número, cerca <strong>de</strong> 90,<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

<strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong>, fundadora<br />

e membro <strong>de</strong> pleno direito do CNOP,<br />

participou com muito interesse, trabalho e<br />

<strong>de</strong>dicação nessas diligências que viriam a<br />

estar na base <strong>dos</strong> Estatutos da entida<strong>de</strong> e<br />

na forma articulada do seu funcionamento.<br />

Convém referir que são os próprios<br />

Estatutos do CNOP que mencionam, logo<br />

no n.º 2 do artigo 1 que o actual organismo<br />

continua a personalida<strong>de</strong> jurídica e os<br />

fins do Conselho Nacional das Profissões<br />

Liberais, CNPL, que fora constituído por<br />

escritura pública <strong>de</strong> 5 <strong>de</strong> Abril <strong>de</strong> 1989.<br />

Nos termos do número 3 do mesmo artigo<br />

<strong>dos</strong> referi<strong>dos</strong> Estatutos o Conselho<br />

Nacional das Organizações Profissionais<br />

tem a sua se<strong>de</strong> em Lisboa e po<strong>de</strong> abrir<br />

representações em quaisquer localida<strong>de</strong>s.<br />

O CNOP tem por fins a <strong>de</strong>fesa <strong>dos</strong><br />

valores éticos e <strong>de</strong>ontológicos das profissões<br />

liberais regulamentadas, bem como<br />

as suas características e interesses; a criação<br />

e coor<strong>de</strong>nação <strong>dos</strong> meios <strong>de</strong> actuação<br />

<strong>de</strong>stina<strong>dos</strong> a fortalecer, promover e divulgar<br />

as profissões liberais regulamentadas,<br />

bem como o seu aperfeiçoamento; a representação<br />

do conjunto das profissões <strong>de</strong>le<br />

participantes junto <strong>dos</strong> organismos públicos<br />

e priva<strong>dos</strong> e das organizações nacionais<br />

e internacionais e o <strong>de</strong>senvolvimento<br />

e articulação <strong>dos</strong> organismos reguladores<br />

profissionais ten<strong>de</strong>ntes à melhoria efectiva<br />

da autoregulação e da qualida<strong>de</strong> do exercício<br />

<strong>dos</strong> po<strong>de</strong>res <strong>de</strong>lega<strong>dos</strong> pelo Estado.<br />

Foram fundadores do CNOP e bem<br />

assim seus membros <strong>de</strong> pleno direito as<br />

Or<strong>de</strong>ns e Câmara Profissionais que constituíam<br />

o Conselho Nacional das Profissões<br />

Liberais, CNPL, a saber: a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Advoga<strong>dos</strong>;<br />

a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Arquitectos; a <strong>Or<strong>de</strong>m</strong><br />

<strong>dos</strong> Biólogos; a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Economistas;<br />

a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Engenheiros; a <strong>Or<strong>de</strong>m</strong><br />

<strong>dos</strong> Farmacêuticos; a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Médicos;<br />

a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> Médicos-Dentistas; a <strong>Or<strong>de</strong>m</strong><br />

<strong>dos</strong> Médicos-Veterinários; a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong><br />

<strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong> e a Câmara<br />

<strong>dos</strong> Solicitadores.<br />

Encontros na <strong>Or<strong>de</strong>m</strong><br />

tendo inclusivamente esgotado a capaci- <strong>de</strong>stes encontros com os objectivos <strong>de</strong> trada<strong>de</strong><br />

da sala.<br />

zer à <strong>Or<strong>de</strong>m</strong> os seus membros, promover o<br />

O Conselho Directivo mantêm o propó- <strong>de</strong>bate entre os colegas e proporcionar forsito<br />

<strong>de</strong> continuar a promover a realização mação contínua num formato mais ligeiro.<br />

�<br />

A númerosa assistência seguiu com atenção o <strong>de</strong>curso <strong>dos</strong> trabalhos.

�<br />

António Monteiro afirmou que a OROC não se fecha em si própria.<br />

A 12 DE JULHO NA SEDE DA ORDEM<br />

Controlo <strong>de</strong> Qualida<strong>de</strong><br />

e Prémios tiveram<br />

o maior <strong>de</strong>staque<br />

Foi no dia 12 <strong>de</strong> Julho que <strong>de</strong>correram na se<strong>de</strong> da nossa <strong>Or<strong>de</strong>m</strong>, a<br />

partir das 16 horas quatro cerimónias: o Sorteio Público no âmbito<br />

do Controlo <strong>de</strong> Qualida<strong>de</strong> a que se seguiram a entrega <strong>dos</strong> Prémios<br />

Nacionais <strong>de</strong> Ambiente e Sustentabilida<strong>de</strong>; a atribuição <strong>de</strong> Medalhas<br />

Comemorativas aos Colegas que completaram 25 anos <strong>de</strong> inscrição<br />

como ROC e a outorga das Cédulas Profissionais aos Colegas com<br />

inscrição mais recente.<br />

Sessões naturalmente diferentes, mas que conglomeraram muita<br />

assistência ao longo do tempo em que se suce<strong>de</strong>ram. Naturalmente<br />

assim aconteceu, porque qualquer <strong>dos</strong> acontecimentos diz muito<br />

aos ROC. Por isso a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong> lhes<br />

atribui a importância que efectivamente possuem.<br />

Acentue-se que a conjugação <strong>de</strong> tais actos não obstou a que eles<br />

tivessem significa<strong>dos</strong> diferentes, sendo porém e por isso que<br />

qualquer <strong>de</strong>les merece registo <strong>de</strong>talhado. A <strong>Revisores</strong> & Empresas<br />

acolhe-os nas suas páginas com o <strong>de</strong>staque que naturalmente<br />

merecem.<br />

Acontecimento<br />

António Monteiro:<br />

Uma maior divulgação<br />

da activida<strong>de</strong> <strong>dos</strong> ROC<br />

Na abertura <strong>dos</strong> trabalhos do Sorteio Público<br />

no âmbito do Controlo <strong>de</strong> Qualida<strong>de</strong>,<br />

interveio o Bastonário da nossa <strong>Or<strong>de</strong>m</strong>.<br />

O Colega Gonçalves Monteiro focou a importância<br />

<strong>de</strong>ste acto que to<strong>dos</strong> os anos se<br />

repete, acentuando que através <strong>de</strong>le se dá<br />

uma maior divulgação da activida<strong>de</strong> profissional<br />

e <strong>dos</strong> resulta<strong>dos</strong> concretos da acção<br />

<strong>dos</strong> <strong>Revisores</strong>. Isto é essencial para que<br />

as empresas e o público em geral possam<br />

ter uma melhor percepção da importância<br />

da profissão e do papel que lhe cabe na<br />

<strong>de</strong>fesa do interesse público. Damos <strong>de</strong> seguida<br />

as palavras do Bastonário.<br />

Quero começar por agra<strong>de</strong>cer a vossa<br />

presença nesta sessão <strong>de</strong>stinada ao Sorteio<br />

Público que é realizado, anualmente, no<br />

âmbito do Controlo <strong>de</strong> Qualida<strong>de</strong>. Nunca<br />

é <strong>de</strong>mais sublinhar quanto para a <strong>Or<strong>de</strong>m</strong><br />

é importante ter hoje, entre nós, representantes<br />

<strong>de</strong> outras instituições, públicas ou<br />

privadas, que possam tomar conhecimento<br />

directo da forma como a nossa profissão<br />

é exercida e testemunhar que existe<br />

um sistema <strong>de</strong> supervisão e controlo sobre<br />

a qualida<strong>de</strong> do trabalho <strong>de</strong> to<strong>dos</strong> os<br />

<strong>Revisores</strong>.<br />

A <strong>Or<strong>de</strong>m</strong> enten<strong>de</strong> que uma maior divulgação<br />

da activida<strong>de</strong> profissional e <strong>dos</strong><br />

resulta<strong>dos</strong> concretos da acção <strong>dos</strong> <strong>Revisores</strong><br />

são essenciais para que as empresas e o<br />

público em geral, possam ter uma melhor<br />

percepção da importância da nossa profissão<br />

e do papel que lhe cabe na <strong>de</strong>fesa<br />

do interesse público.<br />

A nossa <strong>Or<strong>de</strong>m</strong> dispõe <strong>de</strong> um Regulamento<br />

do Controlo <strong>de</strong> Qualida<strong>de</strong>, aprovado<br />

em Assembleia Geral, que estabelece a<br />

adopção <strong>de</strong> regras quanto à execução <strong>dos</strong><br />

controlos a efectuar e que assegura que<br />

to<strong>dos</strong> os <strong>Revisores</strong> são submeti<strong>dos</strong> ao<br />

mesmo tipo <strong>de</strong> controlo.<br />

A nossa <strong>Or<strong>de</strong>m</strong> não se fecha em si própria,<br />

mas antes pelo contrário, faz a avaliação<br />

e a divulgação pública <strong>dos</strong> resulta<strong>dos</strong><br />

das acções <strong>de</strong> controlo, in<strong>de</strong>pen<strong>de</strong>ntemente<br />

da sua natureza, e daí retira as necessárias<br />

conclusões.<br />

Esta é, a nosso ver, uma boa forma <strong>de</strong><br />

contribuir para o aumento da credibilida<strong>de</strong><br />

e para a melhoria da transparência da<br />

profissão.<br />

Sem preten<strong>de</strong>rmos fazer juízos <strong>de</strong> valor,<br />

gostaria, contudo, <strong>de</strong> sublinhar que não<br />

conhecemos nenhuma outra <strong>Or<strong>de</strong>m</strong>, das<br />

onze que existem em Portugal, que adopte<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006 07

08<br />

Acontecimento<br />

�<br />

A mesa que presidiu à sessão pública sobre o controlo <strong>de</strong> qualida<strong>de</strong><br />

procedimentos <strong>de</strong> supervisão e controlo<br />

<strong>de</strong> idêntica natureza e extensão sobre a<br />

activida<strong>de</strong> profissional <strong>dos</strong> seus membros.<br />

Porquê a necessida<strong>de</strong> <strong>de</strong> criar<br />

novas estruturas <strong>de</strong> supervisão?<br />

Por isso, às vezes nos interrogamos sobre<br />

a eventual necessida<strong>de</strong> <strong>de</strong> em Portugal virem<br />

a ser criadas novas estruturas <strong>de</strong> super-<br />

O Colega António Dias, Presi<strong>de</strong>nte da<br />

Comissão do Controlo <strong>de</strong> Qualida<strong>de</strong> e<br />

membro do Conselho Directivo, apresentou<br />

então o Relatório Anual sobre a activida<strong>de</strong><br />

<strong>de</strong>senvolvida no período compreendido<br />

entre 1 <strong>de</strong> Julho <strong>de</strong> 2005 a 30 <strong>de</strong><br />

Junho <strong>de</strong> 2006. A exposição foi acompanha<br />

<strong>de</strong> quadros e outros elementos informativos.<br />

A esta apresentação seguiu-se, como<br />

habitualmente, o sorteio para o período seguinte.<br />

Quer o Relatório, quer o sorteio foram<br />

acompanha<strong>dos</strong> com muito interesse e<br />

atenção pelos Colegas que assistiam ao<br />

acto. O documento é o que se publica <strong>de</strong><br />

seguida.<br />

Introdução<br />

A Comissão do Controlo <strong>de</strong> Qualida<strong>de</strong><br />

(CCQ) que subscreve este relatório tomou<br />

posse em 5 <strong>de</strong> Janeiro <strong>de</strong> 2006. Em virtu<strong>de</strong><br />

<strong>de</strong> a maioria <strong>dos</strong> seus membros terem<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

visão, quando elas já existem e são eficazes.<br />

Quer a nível nacional, quer a nível internacional<br />

to<strong>dos</strong> concordarão que os tempos<br />

são <strong>de</strong> uma gran<strong>de</strong> exigência. Por isso<br />

temos <strong>de</strong> aproveitar o <strong>de</strong>safio que a profissão<br />

vai ter <strong>de</strong> enfrentar e transformá-lo<br />

numa gran<strong>de</strong> oportunida<strong>de</strong> para mo<strong>de</strong>rnizarmos<br />

e melhorarmos as nossas práticas<br />

profissionais.<br />

Por isso, a <strong>de</strong>cisão europeia <strong>de</strong> obrigar<br />

os países membros a adoptar as normas<br />

internacionais <strong>de</strong> auditoria só po<strong>de</strong> ter o<br />

nosso acordo.<br />

Não necessito <strong>de</strong> invocar a Norma Internacional<br />

sobre Controlo <strong>de</strong> Qualida<strong>de</strong> n.º 1,<br />

que entrou em vigor em 15 <strong>de</strong> Junho <strong>de</strong><br />

2005, nem as disposições constantes do<br />

art.º 29º da 8ª Directiva, para ilustrar a<br />

necessida<strong>de</strong> <strong>de</strong> prosseguirmos no aperfeiçoamento<br />

do actual Sistema <strong>de</strong> Controlo<br />

<strong>de</strong> Qualida<strong>de</strong>.<br />

Estou ciente que a resposta positiva<br />

que os Colegas têm dado às exigências<br />

crescentes do Controlo <strong>de</strong> Qualida<strong>de</strong> são,<br />

por si só, um sinal claro e inequívoco <strong>de</strong><br />

que a opção pela qualida<strong>de</strong> é a resposta<br />

certa aos <strong>de</strong>safios do futuro.<br />

Continuaremos a adoptar eleva<strong>dos</strong><br />

níveis <strong>de</strong> exigência, estando cientes <strong>de</strong><br />

que não será necessário introduzir profundas<br />

alterações ao actual Sistema,<br />

<strong>de</strong>s<strong>de</strong> que na transposição da 8ª Directiva<br />

se tome em consi<strong>de</strong>ração o trabalho que<br />

tem vindo a ser efectuado pela <strong>Or<strong>de</strong>m</strong> e<br />

os resulta<strong>dos</strong> alcança<strong>dos</strong> particularmente<br />

durante os últimos <strong>de</strong>z anos.<br />

Feita esta breve introdução vou passar<br />

a palavra ao Senhor Presi<strong>de</strong>nte da<br />

Comissão do Controlo <strong>de</strong> Qualida<strong>de</strong> para<br />

fazer a sua apresentação.<br />

O Relatório Anual da Comissão<br />

do Controlo <strong>de</strong> Qualida<strong>de</strong><br />

�<br />

António Dias apresentou o Relatório Anual<br />

transitado da anterior Comissão, não se<br />

verificaram quaisquer dificulda<strong>de</strong>s em dar<br />

continuida<strong>de</strong> ao processo <strong>de</strong> controlo <strong>de</strong><br />

qualida<strong>de</strong> então em curso, iniciado com o<br />

sorteio público <strong>de</strong> 20 <strong>de</strong> Julho <strong>de</strong> 2005.<br />

Importa referir que quanto aos controlos<br />

<strong>de</strong> qualida<strong>de</strong> programa<strong>dos</strong>, o período<br />

<strong>de</strong> um ano findo em 30 <strong>de</strong> Junho <strong>de</strong> 2006<br />

correspon<strong>de</strong> ao segundo ano <strong>de</strong> um novo<br />

ciclo <strong>de</strong> cinco anos para sujeitar, novamente,<br />

a controlo <strong>de</strong> qualida<strong>de</strong> to<strong>dos</strong> os<br />

<strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong> e Socieda<strong>de</strong>s<br />

<strong>de</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong> inscritos<br />

na <strong>Or<strong>de</strong>m</strong> e ao primeiro ano <strong>de</strong> um<br />

novo ciclo <strong>de</strong> três anos para sujeitar a controlo<br />

<strong>de</strong> qualida<strong>de</strong> os auditores inscritos<br />

na CMVM <strong>de</strong> todas as socieda<strong>de</strong>s com<br />

valores mobiliários admiti<strong>dos</strong> à cotação.<br />

Salientamos que quanto ao controlo horizontal<br />

o mesmo incluiu já a análise das<br />

questões da in<strong>de</strong>pendência, da formação

contínua, da ética e <strong>de</strong>ontologia e, ainda,<br />

a <strong>de</strong>scrição e avaliação do sistema da qualida<strong>de</strong><br />

tal como veio a ser consignado na<br />

8ª Directiva já aprovada e publicada em<br />

Maio <strong>de</strong> 2006.<br />

Em relação ao ano anterior, as amostras<br />

<strong>de</strong> entida<strong>de</strong>s e <strong>dos</strong>siers foram superiores<br />

em 10 e 17, respectivamente.<br />

Objectivos<br />

Os objectivos anuais estabeleci<strong>dos</strong><br />

para a CCQ foram os seguintes:<br />

� Promover a aplicação generalizada e<br />

progressiva do Controlo <strong>de</strong> Qualida<strong>de</strong> em<br />

or<strong>de</strong>m a assegurar um elevado padrão <strong>de</strong><br />

qualida<strong>de</strong> nos trabalhos <strong>de</strong> revisão/auditoria<br />

às contas e nas <strong>de</strong>mais funções <strong>de</strong><br />

interesse público;<br />

� Aperfeiçoar os processos <strong>de</strong> controlo que<br />

têm vindo a ser introduzi<strong>dos</strong>, sem esquecer<br />

que o controlo <strong>de</strong> qualida<strong>de</strong> não constitui um<br />

fim em si mesmo, mas apenas um meio para<br />

incentivar e assegurar a melhoria da qualida<strong>de</strong>;<br />

� Sensibilizar os <strong>Revisores</strong> para a importância<br />

da missão <strong>de</strong> Controlador-Relator,<br />

na medida em que a sua colaboração constitui<br />

um importante contributo para se promover<br />

a melhoria <strong>dos</strong> padrões <strong>de</strong> qualida<strong>de</strong>.<br />

Programa <strong>de</strong> intervenção<br />

Em conformida<strong>de</strong> com as disposições<br />

do Regulamento do Controlo <strong>de</strong> Qualida<strong>de</strong>,<br />

a CCQ <strong>de</strong>senvolveu acções no período<br />

<strong>de</strong>corrido entre 1 <strong>de</strong> Julho <strong>de</strong> 2005<br />

e 30 <strong>de</strong> Junho <strong>de</strong> 2006 que po<strong>de</strong>m ser sistematizadas<br />

da seguinte forma:<br />

� Execução <strong>dos</strong> controlos programa<strong>dos</strong>,<br />

relativos ao Sorteio Público realizado em<br />

20 <strong>de</strong> Julho <strong>de</strong> 2005, os quais visaram comprovar<br />

<strong>de</strong>signadamente:<br />

– A a<strong>de</strong>quação <strong>dos</strong> meios utiliza<strong>dos</strong> pelos<br />

revisores face à natureza e dimensão<br />

<strong>dos</strong> trabalhos contrata<strong>dos</strong>;<br />

– O cumprimento das normas e directrizes<br />

<strong>de</strong> revisão/auditoria, bem como da legislação<br />

aplicável;<br />

– A coerência entre as verificações efectuadas<br />

e evi<strong>de</strong>nciadas pelos ROC nos seus<br />

documentos <strong>de</strong> trabalho e as conclusões<br />

extraídas e relatadas.<br />

� Realização <strong>de</strong> controlos <strong>de</strong> qualida<strong>de</strong><br />

para efeitos <strong>de</strong> emissão <strong>de</strong> parecer para<br />

registo <strong>de</strong> auditores na CMVM;<br />

� Intervenções pontuais relativamente a<br />

controlos <strong>de</strong> qualida<strong>de</strong> efectua<strong>dos</strong> por <strong>de</strong>liberação<br />

do Conselho Directivo;<br />

� Acompanhamento <strong>de</strong> situações que tiveram<br />

divulgação pública e que, <strong>de</strong> alguma forma,<br />

envolveram revisores oficiais <strong>de</strong> contas.<br />

Na sequencia da Circular 36/04 <strong>de</strong> 4 <strong>de</strong><br />

Junho que tornou extensiva a <strong>de</strong>rrogação <strong>dos</strong><br />

limites <strong>de</strong> pontuação a to<strong>dos</strong> os revisores<br />

que preencham certos requisitos do artigo<br />

76º do nosso estatuto e da não prorrogação<br />

do prazo <strong>de</strong> manutenção <strong>dos</strong> honorários<br />

mínimos, <strong>de</strong>ixou esta Comissão <strong>de</strong><br />

proce<strong>de</strong>r à análise daqueles pedi<strong>dos</strong> <strong>de</strong><br />

<strong>de</strong>rrogação.<br />

Sorteio Público<br />

Em sessão pública, que contou com a<br />

presença <strong>de</strong> representantes <strong>de</strong> diversas<br />

entida<strong>de</strong>s públicas e privadas, foi realizado<br />

em 20 <strong>de</strong> Julho <strong>de</strong> 2005, o Sorteio<br />

Público a que se refere o art.º 14º do<br />

Regulamento do Controlo <strong>de</strong> Qualida<strong>de</strong>,<br />

on<strong>de</strong> foram seleccionadas 92 entida<strong>de</strong>s<br />

para efeito <strong>de</strong> controlo horizontal e <strong>de</strong><br />

controlo vertical, distribuídas pelas categorias<br />

indicadas no número 5 infra.<br />

Selecção <strong>dos</strong> <strong>dos</strong>siers e <strong>dos</strong><br />

respectivos controladores-relatores<br />

Na sequência do Sorteio anual a CCQ<br />

proce<strong>de</strong>u, (i) com base no Mapa <strong>de</strong> Activida<strong>de</strong><br />

Profissional <strong>de</strong> cada ROC/SROC,<br />

à selecção <strong>dos</strong> <strong>dos</strong>siers a analisar e (ii)<br />

com base na lista <strong>de</strong> controladores/relatores<br />

divulgada através da Circular n.º<br />

Acontecimento<br />

�<br />

A assistência à sessão. A maioria <strong>dos</strong> presentes eram, naturalmente, Colegas.<br />

Quadro 1 – Em síntese, consoante a categoria em que se integram,<br />

foram selecciona<strong>dos</strong> para controlo:<br />

Entida<strong>de</strong>s Nº <strong>de</strong> Entida<strong>de</strong>s Nº <strong>de</strong> <strong>dos</strong>siers<br />

Auditores regista<strong>dos</strong> na CMVM 12 37<br />

SROC 30 80<br />

ROC Individuais 50 50<br />

<strong>Total</strong> 92 167<br />

61/05, à <strong>de</strong>signação <strong>dos</strong> respectivos<br />

controladores. No <strong>de</strong>sempenho das suas<br />

funções, a CCQ assegurou o cumprimento<br />

<strong>dos</strong> procedimentos administrativos previstos<br />

no Regulamento do Controlo <strong>de</strong> Qualida<strong>de</strong><br />

com vista à execução do controlo<br />

horizontal e do controlo vertical <strong>dos</strong> revisores<br />

sortea<strong>dos</strong>. (ver quadro 1)<br />

Conclusões <strong>dos</strong> controlos<br />

<strong>de</strong> qualida<strong>de</strong> programa<strong>dos</strong><br />

As conclusões da Comissão foram homologadas<br />

pelo Conselho Directivo e encontram-se<br />

agrupadas pelas seguintes categorias:<br />

� Sem nada <strong>de</strong> especial a referir – Não há<br />

nada <strong>de</strong> especial a referir.<br />

� Com observações e recomendações <strong>de</strong><br />

menor relevância – Existem algumas observações<br />

<strong>de</strong> menor relevância, que o(a) ROC/<br />

/SROC <strong>de</strong>verá tomar em consi<strong>de</strong>ração.<br />

� Com observações e recomendações <strong>de</strong><br />

relevância – Existem observações <strong>de</strong> relevância<br />

que requerem imediata intervenção<br />

do(a) ROC/SROC no sentido <strong>de</strong> serem superadas<br />

as <strong>de</strong>ficiências <strong>de</strong>tectadas, constantes<br />

do “Guia <strong>de</strong> Controlo” e da “Ficha <strong>de</strong><br />

Conclusões”.<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006 09

10<br />

Acontecimento<br />

� Com resultado insatisfatório – A documentação<br />

observada pelo controlador foi<br />

consi<strong>de</strong>rada insuficiente para suportar a<br />

opinião emitida.<br />

� Anula<strong>dos</strong> – Em situações <strong>de</strong> comprovada<br />

ausência <strong>de</strong> activida<strong>de</strong> ou morte.<br />

Emissão <strong>de</strong> parecer para registo<br />

<strong>de</strong> auditores na CMVM<br />

A Comissão efectuou, através <strong>dos</strong> seus<br />

membros, o controlo <strong>de</strong> qualida<strong>de</strong> em relação<br />

a quatro pedi<strong>dos</strong> <strong>de</strong> registo <strong>de</strong> auditores<br />

na CMVM tendo emitido dois pareceres<br />

favoráveis e dois pareceres <strong>de</strong>sfavoráveis,<br />

os quais foram homologa<strong>dos</strong> sem reservas<br />

pelo Conselho Directivo.<br />

Intervenções pontuais e análise<br />

<strong>de</strong> relatórios e contas<br />

A Comissão proce<strong>de</strong>u através <strong>dos</strong> seus<br />

membros ou utilizando controladores/relatores<br />

aprova<strong>dos</strong>, a intervenções pontuais<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

<strong>de</strong> controlo <strong>de</strong> qualida<strong>de</strong> or<strong>de</strong>na<strong>dos</strong> pelo<br />

Conselho Directivo e proce<strong>de</strong>u, embora<br />

não <strong>de</strong> forma sistemática, ao acompanhamento<br />

das publicações <strong>de</strong> relatórios e contas<br />

das empresas cotadas, que não foram objecto<br />

<strong>de</strong> controlo, no sentido <strong>de</strong> verificar,<br />

numa base selectiva, a conformida<strong>de</strong> entre<br />

as certificações legais <strong>de</strong> contas e os relatórios<br />

<strong>de</strong> auditoria publica<strong>dos</strong>.<br />

Seguimento das conclusões<br />

com recomendações <strong>de</strong> relevância<br />

e/ou insatisfatórias<br />

A Comissão manteve entrevistas com<br />

as entida<strong>de</strong>s relativamente às quais no ano<br />

anterior o controlo <strong>de</strong> qualida<strong>de</strong> revelou<br />

resulta<strong>dos</strong> insatisfatórios e or<strong>de</strong>nou-lhes a<br />

apresentação <strong>de</strong> relatório escrito <strong>de</strong>screvendo<br />

as acções tomadas, nos trabalhos referentes<br />

ao exercício <strong>de</strong> 2005, para eliminar<br />

as insuficiências e <strong>de</strong>ficiências <strong>de</strong>tectadas.<br />

Das quatro entida<strong>de</strong>s nesta situação,<br />

Quadro 2 – Síntese das conclusões por categorias e por entida<strong>de</strong>s:<br />

uma suspen<strong>de</strong>u voluntariamente a sua<br />

activida<strong>de</strong>, outra vai ser sujeita a novo<br />

controlo <strong>de</strong> qualida<strong>de</strong> este ano e as duas<br />

restantes justificaram o trabalho e acções<br />

<strong>de</strong>senvolvidas para suprir, a um nível<br />

a<strong>de</strong>quado, as insuficiências e <strong>de</strong>ficiências<br />

<strong>de</strong>tectadas.<br />

No ano que agora se inicia, a Comissão<br />

vai <strong>de</strong>senvolver idêntico seguimento relativamente<br />

às entida<strong>de</strong>s que no ano passado<br />

tiveram conclusões com resultado insatisfatório<br />

e com observações e recomendações<br />

<strong>de</strong> relevância, alargando assim a um<br />

maior número <strong>de</strong> entida<strong>de</strong>s esta acção <strong>de</strong><br />

acompanhamento. Esta iniciativa enquadra-se<br />

no disposto na 8ª Directiva, na medida<br />

em que é dada a possibilida<strong>de</strong> às entida<strong>de</strong>s,<br />

nestas circunstâncias, <strong>de</strong> implementar<br />

as recomendações resultantes do controlo<br />

<strong>de</strong> qualida<strong>de</strong>, permitindo-lhes assim evitar<br />

a sujeição a medidas ou penalida<strong>de</strong>s<br />

disciplinares.<br />

Conclusão No Conjunto Auditores SROC ROC<br />

CMVM<br />

2004 2005 2004 2005 2004 2005 2004 2005<br />

Sem nada <strong>de</strong> especial a referir 26 24 8 9 8 8 10 7<br />

Com observações e recomendações<br />

<strong>de</strong> menor relevância 35 42 1 2 15 17 19 23<br />

Com observações e recomendações<br />

<strong>de</strong> relevância 16 20 – 1 5 4 11 15<br />

Com resulta<strong>dos</strong> insatisfatórios 4 4 – – – 1 4 3<br />

Anula<strong>dos</strong> 1 2 – – – – 1 2<br />

<strong>Total</strong> Entida<strong>de</strong>s 82 92 9 12 28 30 45 50<br />

<strong>Total</strong> Dossiers 150 167 25 37 80 80 45 50<br />

Quadro 3 – Síntese das conclusões por categorias e em percentagem do número <strong>de</strong> entida<strong>de</strong>s:<br />

Conclusão No Conjunto Auditores SROC ROC<br />

CMVM<br />

2004 2005 2004 2005 2004 2005 2004 2005<br />

Sem nada <strong>de</strong> especial a referir 32% 26% 89% 75% 29% 27% 22% 14%<br />

Com observações e recomendações<br />

<strong>de</strong> menor relevância 43% 45% 11% 17% 53% 57% 42% 46%<br />

Com observações e recomendações<br />

<strong>de</strong> relevância 19% 23% – 8% 18% 13% 25% 30%<br />

Com resulta<strong>dos</strong> insatisfatórios 5% 4% – – – 3% 9% 6%<br />

Anula<strong>dos</strong> 1% 2% – – – – 2% 4%<br />

<strong>Total</strong> 100% 100% 100% 100% 100% 100% 100% 100%

Selecção <strong>de</strong><br />

controladores-Relatores<br />

Através da Circular n.º 31/06, relativa<br />

à candidatura <strong>de</strong> Controladores-Relatores, a<br />

CCQ indicou as respectivas condições gerais<br />

e o prazo <strong>de</strong> 14 <strong>de</strong> Julho para a entrega<br />

das mesmas. É intenção da CCQ seleccionar<br />

os Controladores-Relatores que apresentem<br />

candidaturas nas seguintes condições:<br />

Controladores-Relatores que já constaram<br />

da lista do ano anterior – Consi<strong>de</strong>rar<br />

renovada a sua inscrição, sem prejuízo da<br />

apreciação do seu historial como Controlador-Relator<br />

quando à qualida<strong>de</strong> <strong>dos</strong> relatórios<br />

produzi<strong>dos</strong>, da sua entrega atempada<br />

e do seu <strong>de</strong>sempenho em termos gerais.<br />

Candidatos novos – Proce<strong>de</strong>r à análise<br />

das propostas <strong>de</strong> candidatura e Curricula<br />

Vitae, analisar os resulta<strong>dos</strong> <strong>de</strong> eventuais<br />

controlos <strong>de</strong> qualida<strong>de</strong> a que tenham sido<br />

sujeitos ou no caso da sua inexistência,<br />

sujeitá-los a entrevista ou avaliação por<br />

parte <strong>de</strong> algum membro da CCQ<br />

É intenção da CCQ recusar candidatos<br />

com processos disciplinares, ainda que em<br />

curso, e outros cuja activida<strong>de</strong> tem vindo a<br />

<strong>de</strong>monstrar não reunirem as condições consi<strong>de</strong>radas<br />

essenciais para o exercício da<br />

missão <strong>de</strong> controlador.<br />

Logo que concluído este processo <strong>de</strong><br />

recrutamento, será elaborada a Lista <strong>de</strong><br />

Controladores-Relatores, nos termos da<br />

alínea d) do art.º 10º do Regulamento do<br />

Controlo <strong>de</strong> Qualida<strong>de</strong>. A nossa previsão<br />

é a <strong>de</strong> que à semelhança do ano passado<br />

venhamos a necessitar <strong>de</strong> aproximadamente<br />

50 Controladores-Relatores<br />

Nota final<br />

A análise comparativa que, em matéria<br />

<strong>de</strong> Controlo <strong>de</strong> Qualida<strong>de</strong>, é possível efectuar<br />

ao nível da maioria <strong>dos</strong> países da União<br />

Europeia coloca Portugal numa posição <strong>de</strong><br />

<strong>de</strong>staque face às práticas estabelecidas pelos<br />

diferentes institutos ou associações profissionais<br />

congéneres.<br />

A experiência tem vindo a <strong>de</strong>monstrar<br />

que os revisores estão hoje mais sensibiliza<strong>dos</strong><br />

para aceitar, <strong>de</strong> forma colaborante,<br />

a execução <strong>de</strong> acções <strong>de</strong> controlo das<br />

suas próprias estruturas e <strong>dos</strong> seus <strong>dos</strong>siers<br />

<strong>de</strong> trabalho. Nunca é <strong>de</strong>masiado salientar<br />

que se exige <strong>dos</strong> Controladores-Relatores<br />

uma actuação equilibrada e um julgamento<br />

objectivo e imparcial da forma como o<br />

trabalho foi <strong>de</strong>senvolvido e evi<strong>de</strong>nciado.<br />

É também evi<strong>de</strong>nte que as conclusões<br />

do controlo <strong>de</strong> qualida<strong>de</strong> têm tido um<br />

efeito importante na <strong>de</strong>cisão <strong>de</strong> vários<br />

revisores <strong>de</strong> auto-suspen<strong>de</strong>rem o exercício<br />

da activida<strong>de</strong> sempre que não preencham<br />

ou não prevejam preencher no ime-<br />

diato os requisitos essenciais e necessários<br />

para suportar o seu trabalho no <strong>de</strong>sempenho<br />

das suas funções <strong>de</strong> interesse público.<br />

O exercício do controlo <strong>de</strong> qualida<strong>de</strong><br />

tem vindo assim a ser animado por uma<br />

profunda convicção <strong>de</strong> que se trata <strong>de</strong><br />

uma acção indispensável para melhor salvaguardar<br />

os interesses da profissão e do<br />

público em geral. É por tal razão que, por<br />

si só, se justifica o investimento que a<br />

OROC tem vindo a fazer na manutenção<br />

e aperfeiçoamento do Sistema do Controlo<br />

da Qualida<strong>de</strong>.<br />

Dando continuida<strong>de</strong> a esse investimento,<br />

o programa <strong>de</strong> intervenção <strong>de</strong>sta<br />

Comissão para o próximo ano aponta já<br />

para novos aspectos a ter em consi<strong>de</strong>ra-<br />

Acontecimento<br />

�<br />

Entre os revisores premia<strong>dos</strong> pelos 25 anos <strong>de</strong> profissão encontrava-se o colega<br />

António Monteiro <strong>de</strong> Magalhães, Presi<strong>de</strong>nte da Assembleia Geral da <strong>Or<strong>de</strong>m</strong>.<br />

A experiência tem vindo a <strong>de</strong>monstrar que os revisores estão<br />

hoje mais sensibiliza<strong>dos</strong> para aceitar, <strong>de</strong> forma colaborante, a<br />

execução <strong>de</strong> acções <strong>de</strong> controlo das suas próprias estruturas<br />

e <strong>dos</strong> seus <strong>dos</strong>siers <strong>de</strong> trabalho. Nunca é <strong>de</strong>masiado salientar<br />

que se exige <strong>dos</strong> Controladores-Relatores uma actuação<br />

equilibrada e um julgamento objectivo e imparcial da forma<br />

como o trabalho foi <strong>de</strong>senvolvido e evi<strong>de</strong>nciado.<br />

ção na melhoria do actual Sistema do<br />

Controlo da Qualida<strong>de</strong>, tornando-o mais<br />

a<strong>de</strong>rente aos requisitos da 8ª Directiva.<br />

Consi<strong>de</strong>ramos, ainda, que a divulgação<br />

pública <strong>de</strong>ste relatório, constitui mais um<br />

contributo para garantir a transparência e<br />

promover a melhoria da credibilida<strong>de</strong> da<br />

nossa profissão.<br />

António Marques Dias – Presi<strong>de</strong>nte<br />

José Martins Correia – Vice-Presi<strong>de</strong>nte<br />

Alexandre da Paixão Coelho – Vogal<br />

Carlos Manuel Pereira da Silva – Vogal<br />

Ana Cristina Louro Ribeiro Doutor<br />

Simões – Vogal<br />

Lisboa, 12 <strong>de</strong> Julho <strong>de</strong> 2006<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006 11

12<br />

Acontecimento<br />

�<br />

Os prémios para entrega tiveram lugar especial no Salão Nobre<br />

Prémios Ambientais<br />

e <strong>dos</strong> 25 anos <strong>de</strong> profissão<br />

e cédulas para os <strong>Revisores</strong><br />

mais recentes<br />

Tal como acima se disse, a cerimónia<br />

da entrega <strong>de</strong> Prémios Ambientais, das Medalhas<br />

Comemorativas <strong>dos</strong> 25 anos <strong>de</strong> profissão<br />

e das Cédulas Profissionais aos mais<br />

recentes Colegas também <strong>de</strong>correu na se<strong>de</strong><br />

da <strong>Or<strong>de</strong>m</strong>. No seu início, e dado que o Bastonário<br />

ainda se encontrava na sessão <strong>de</strong>dicada<br />

ao Controlo <strong>de</strong> Qualida<strong>de</strong>, falou em<br />

seu nome a Colega Elisabete Simões, Vogal<br />

do Conselho Directivo, a qual, dirigindo-se<br />

em particular aos vencedores <strong>dos</strong> Prémios<br />

<strong>de</strong> Melhor Relatório Ambiental e Melhor<br />

Relatório <strong>de</strong> Sustentabilida<strong>de</strong>, referentes<br />

a relatórios do ano <strong>de</strong> 2004, disse que:<br />

A <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong><br />

<strong>Contas</strong> entrega hoje os Prémios <strong>de</strong> Melhor<br />

Relatório Ambiental e Melhor Relatório<br />

<strong>de</strong> Sustentabilida<strong>de</strong>, referentes a relatórios<br />

do ano <strong>de</strong> 2004.<br />

Estas matérias têm vindo a ter um <strong>de</strong>senvolvimento<br />

crescente, quer a nível nacional<br />

quer a nível internacional, pois a sobrevivência<br />

da vida neste planeta está cada<br />

vez mais ameaçada, sendo necessária uma<br />

maior responsabilização, da parte da socieda<strong>de</strong><br />

em geral e <strong>de</strong> cada um em particular,<br />

para evitar o seu <strong>de</strong>saparecimento.<br />

Neste capítulo, as Empresas, como centros<br />

aglutinadores <strong>de</strong> stakehol<strong>de</strong>rs, são<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

altamente responsáveis pela manutenção<br />

da saú<strong>de</strong> <strong>de</strong>ste Planeta, <strong>de</strong>vendo criar e<br />

zelar por medidas ten<strong>de</strong>ntes a diminuir o<br />

buraco na camada <strong>de</strong> ozono, evitar a <strong>de</strong>sflorestação<br />

e a <strong>de</strong>sertificação e <strong>de</strong>struição<br />

<strong>de</strong> habitats naturais, <strong>de</strong> melhorar as condições<br />

<strong>de</strong> vida <strong>de</strong> populações circundantes<br />

ou situadas noutros países, normalmente<br />

sub<strong>de</strong>senvolvi<strong>dos</strong> ou <strong>de</strong> economias emergentes,<br />

melhorar cada vez mais as condições<br />

do trabalho e da vida familiar e social<br />

<strong>dos</strong> seus trabalhadores, etc.<br />

Por isso se tem vindo a verificar uma<br />

alteração nos conceitos da sua actuação,<br />

passando <strong>de</strong> Defesa do Ambiente a Desenvolvimento<br />

Sustentável e ultimamente<br />

ao conceito mais abrangente <strong>de</strong> Responsabilida<strong>de</strong><br />

Social das Empresas.<br />

Também por isso a <strong>Or<strong>de</strong>m</strong> <strong>dos</strong> <strong>Revisores</strong><br />

<strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong>, atenta a estes fenómenos<br />

e ao papel que os <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong><br />

<strong>Contas</strong> <strong>de</strong>sempenham nas Empresas e que,<br />

nestas matérias, po<strong>de</strong>rá no futuro ser ainda<br />

mais importante, criou uma Comissão Técnica<br />

que também ao longo <strong>dos</strong> anos foi<br />

alterando a sua <strong>de</strong>signação, acompanhando<br />

esta evolução <strong>dos</strong> conceitos, <strong>de</strong>nominando-se<br />

agora Comissão Técnica da Responsabilida<strong>de</strong><br />

Social e Empresarial.<br />

Um <strong>dos</strong> aspectos mais visíveis, para o<br />

exterior, foi a criação a nível nacional <strong>de</strong><br />

um prémio <strong>de</strong>stinado a galardoar o Melhor<br />

Relatório emitido por Empresas nacionais,<br />

versando especificamente estas matérias.<br />

Na verda<strong>de</strong> <strong>de</strong>s<strong>de</strong> 1999, que a <strong>Or<strong>de</strong>m</strong> tem<br />

vindo a incentivar as Empresas para a emissão<br />

<strong>de</strong>stes relatórios que, com a sua divulgação,<br />

dão a conhecer a outras entida<strong>de</strong>s e<br />

público em geral o que fazem para protegerem<br />

o meio ambiente e melhorarem as<br />

condições <strong>de</strong> vida <strong>de</strong> grupos populacionais,<br />

premiando aqueles que melhor reflectem<br />

as acções tomadas ou programadas.<br />

Concorrentes têm vindo<br />

a aumentar<br />

Embora, não com a celerida<strong>de</strong> que gostaríamos,<br />

o número <strong>de</strong> Entida<strong>de</strong>s concorrentes<br />

tem vindo a aumentar ao longo <strong>dos</strong><br />

últimos anos, tendo este ano sido apresenta<strong>dos</strong><br />

16 relatórios – oito na categoria<br />

<strong>de</strong> Relatórios Ambientais e oito na categoria<br />

<strong>de</strong> Relatórios <strong>de</strong> Sustentabilida<strong>de</strong>.<br />

A a<strong>de</strong>são cada vez maior a esquemas <strong>de</strong><br />

certificação <strong>de</strong> qualida<strong>de</strong> e aos critérios<br />

estabeleci<strong>dos</strong> pelo GRI, tem obrigado a<br />

uma melhoria consi<strong>de</strong>rável nos relatórios<br />

que têm sido apresenta<strong>dos</strong> a concurso.<br />

Um outro facto a salientar é o <strong>de</strong> que o<br />

concurso não se <strong>de</strong>stina só a premiar relatórios<br />

emiti<strong>dos</strong> por Empresas e este ano foi<br />

apresentado um relatório preparado pela<br />

Escola Superior Agrária <strong>de</strong> Bragança.<br />

Este ano, o júri consi<strong>de</strong>rou o melhor Relatório<br />

<strong>de</strong> Sustentabilida<strong>de</strong> o que foi apresentado<br />

pela EDP – Electricida<strong>de</strong> <strong>de</strong> Portugal,<br />

S.A., Empresa que nos dois últimos<br />

anos arrebatou os prémios para o melhor Relatório<br />

Ambiental. Como melhor Relatório<br />

Ambiental, o júri escolheu o apresentado<br />

pela Empresa Fernan<strong>de</strong>s e Terceiro, Lda.<br />

O facto <strong>de</strong> a EDP, ter ganho mais uma vez,<br />

não <strong>de</strong>verá ser motivo <strong>de</strong>smotivador para outras<br />

Entida<strong>de</strong>s mas ao contrário, um incentivo<br />

e um estimulo para que apareçam ainda<br />

relatórios melhor elabora<strong>dos</strong>, com mais informação<br />

que ao <strong>de</strong>monstrar que são “Entida<strong>de</strong>s<br />

Amigas do Ambiente e Seguidoras <strong>de</strong><br />

Boas Práticas” possam, não só informar a população<br />

em geral, mas servir como uma mais<br />

valia na apreciação que po<strong>de</strong>rá influenciar<br />

valorização bolsista, <strong>de</strong>sejo <strong>de</strong> futuros investidores,<br />

<strong>de</strong>cisões <strong>de</strong> financiamento, etc.<br />

Ao Senhor Eng.º Francisco Sanchéz,<br />

da Electricida<strong>de</strong> <strong>de</strong> Portugal – EDP, S.A.<br />

e à Senhora Arquitecta Leonil<strong>de</strong> Terceiro,<br />

da Fernan<strong>de</strong>s e Terceiro, Lda., e a to<strong>dos</strong><br />

os responsáveis e colaboradores envolvi<strong>dos</strong><br />

na elaboração <strong>dos</strong> respectivos relatórios,<br />

os nossos mais sinceros parabéns<br />

pelos trabalhos apresenta<strong>dos</strong>.

Um agra<strong>de</strong>cimento especial, aos membros<br />

do júri nacional, que graciosamente nos<br />

dispensou parte <strong>dos</strong> seus tempos livres na<br />

apreciação <strong>dos</strong> relatórios submeti<strong>dos</strong> a concurso<br />

e que foi constituído pela Senhora Professora<br />

Doutora Maria do Rosário Partidário,<br />

Senhora Eng.ª Joana <strong>dos</strong> Guimarães Sá,<br />

Senhora Eng.ª Julieta São Marcos e pelos<br />

Colegas Rui Beja e José Muralha.<br />

Em nome da Electricida<strong>de</strong> <strong>de</strong> Portugal<br />

– EDP, S.A. o Eng.º Francisco Sanchéz<br />

agra<strong>de</strong>ceu a atribuição do galardão, o que<br />

se verificou <strong>de</strong> novo. Salientou o papel da<br />

OROC neste particular, referindo com <strong>de</strong>staque<br />

a intervenção <strong>de</strong>la na organização e<br />

atribuição <strong>dos</strong> prémios no âmbito nacional.<br />

A Arquitecta Leonil<strong>de</strong> Terceiro, da Fernan<strong>de</strong>s<br />

e Terceiro, S.A. integrou na sua<br />

intervenção os mesmos agra<strong>de</strong>cimentos<br />

do orador que a antece<strong>de</strong>ra.<br />

Seguiu-se a imposição aos Colegas que<br />

completaram 25 anos <strong>de</strong> profissão das medalhas<br />

comemorativas, bem como a entrega<br />

das cédulas profissionais aos Colegas<br />

mais recentes. O Bastonário fez a entrega<br />

<strong>dos</strong> galardões aos elementos das três cerimónias<br />

e dirigiu quer a uns quer a outros,<br />

palavras <strong>de</strong> apreço e congratulação que<br />

constaram da sua intervenção do encerramento<br />

<strong>dos</strong> trabalhos <strong>de</strong> um dia que, com<br />

também se mencionou antes, foi <strong>de</strong> gran<strong>de</strong><br />

importância para a OROC.<br />

Quero agra<strong>de</strong>cer pessoalmente a to<strong>dos</strong> os<br />

16 concorrentes pelo trabalho efectuado e<br />

felicitar, particularmente, os premia<strong>dos</strong> pela<br />

qualida<strong>de</strong> <strong>dos</strong> relatórios apresenta<strong>dos</strong>.<br />

Ao júri do concurso quero, também, agra<strong>de</strong>cer<br />

a colaboração que, mais uma vez, dispensou<br />

à <strong>Or<strong>de</strong>m</strong> e sublinhar o grau <strong>de</strong> isenção<br />

e exigência por que sempre se pautou.<br />

Esta Sessão prosseguiu com a entrega <strong>de</strong><br />

medalhas comemorativas aos <strong>Revisores</strong><br />

que completaram 25 anos <strong>de</strong> Profissão. A<br />

estes colegas e amigos, cuja carreira profissional<br />

acompanhei, quero felicitá-los vivamente<br />

pelos 25 anos <strong>de</strong> intenso trabalho<br />

e <strong>de</strong> total <strong>de</strong>dicação.<br />

Estou seguro <strong>de</strong> que to<strong>dos</strong> partilham <strong>de</strong><br />

um sentimento profundo <strong>de</strong> que, afinal,<br />

valeu a pena.<br />

Esta é, afinal, mais uma etapa <strong>de</strong> um<br />

percurso bem difícil e exigente que, ainda<br />

assim, não <strong>de</strong>ixa <strong>de</strong> ser motivador e aliciante.<br />

Acontecimento<br />

O Bastonário fez a entrega <strong>dos</strong> prémios ao Engenheiro Francisco Sanchéz, da EDP, S.A.<br />

e à Arquitecta Leonil<strong>de</strong> Terceiro, da Fernan<strong>de</strong>s e Terceiro, Lda.<br />

Hoje foi um dia importante para a <strong>Or<strong>de</strong>m</strong><br />

Afirmou António Gonçalves Monteiro ao encerrar os trabalhos<br />

Numa primeira Sessão Pública, que teve<br />

lugar às 16h30m, começámos por fazer<br />

uma apresentação <strong>dos</strong> resulta<strong>dos</strong> da avaliação<br />

da qualida<strong>de</strong> do trabalho efectuado<br />

pelos <strong>Revisores</strong>. Seguidamente, proce<strong>de</strong>u-se<br />

ao Sorteio <strong>dos</strong> <strong>Revisores</strong> que irão ser submeti<strong>dos</strong><br />

a Controlo nestes próximos meses.<br />

As conclusões divulgadas pela Comissão<br />

do Controlo <strong>de</strong> Qualida<strong>de</strong> sobre a avaliação<br />

da qualida<strong>de</strong> do trabalho <strong>dos</strong> <strong>Revisores</strong> foram<br />

amplamente analisadas, sendo possível<br />

afirmar que os controlos recentemente concluí<strong>dos</strong>,<br />

envolvendo 167 <strong>Revisores</strong>, revelaram<br />

que os padrões <strong>de</strong> qualida<strong>de</strong> que<br />

estão a ser adopta<strong>dos</strong> são globalmente<br />

a<strong>de</strong>qua<strong>dos</strong> e que os resulta<strong>dos</strong> são consistentes<br />

com os observa<strong>dos</strong> no ano anterior.<br />

A segunda Sessão começou pelo reconhecimento<br />

público do mérito das entida<strong>de</strong>s<br />

que se distinguiram em áreas que a <strong>Or<strong>de</strong>m</strong><br />

elegeu como relevantes no domínio da responsabilida<strong>de</strong><br />

social.<br />

Reservámos para o final <strong>de</strong>sta Sessão a<br />

entrega das Cédulas Profissionais aos novos<br />

<strong>Revisores</strong>.<br />

A estes novos Colegas quero começar<br />

por lhes dar as boas vindas e felicitá-los<br />

por terem conseguido superar, com êxito,<br />

as dificulda<strong>de</strong>s associadas ao regime <strong>de</strong><br />

acesso à profissão. Dificulda<strong>de</strong>s <strong>de</strong> que<br />

estamos bem cientes e que não são <strong>de</strong><br />

hoje, nem <strong>de</strong> ontem.<br />

Temos vindo a acompanhar <strong>de</strong> perto a<br />

natureza das alterações introduzidas durante<br />

os últimos anos no regime <strong>de</strong> acesso à<br />

profissão.<br />

Como em tudo na vida, nada é perfeito,<br />

mas temos <strong>de</strong> reconhecer que o actual regime<br />

tem vindo a sofrer melhorias progressivas<br />

e a revelar-se capaz <strong>de</strong> constituir um<br />

sistema racional <strong>de</strong> selecção <strong>dos</strong> melhores.<br />

Agora, é tempo <strong>de</strong> esquecerem as dificulda<strong>de</strong>s<br />

ultrapassadas e os sacrifícios pessoais<br />

e familiares que foi preciso efectuar.<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006 13

1997<br />

Em 1997, foi lançado o prémio <strong>de</strong> melhor relatório ambiental a nível<br />

europeu, (EERA – European Environmental Reporting Awards) a ser<br />

promovido por uma entida<strong>de</strong> <strong>de</strong> cúpula profissional (<strong>de</strong> auditores e/ou<br />

contabilistas), constando <strong>de</strong> duas fases; uma nacional, sendo o vencedor<br />

o representante na fase europeia. Foram inicialmente quatro, os países<br />

a<strong>de</strong>rentes: Reino Unido – ACCA – The Association of Chartered<br />

Certified Accountants; Holanda – NIVRA – Royal Nivra-Koninklijk<br />

Ne<strong>de</strong>rlands Institut van Registeraccountants; Bélgica – IRE – Institut<br />

<strong>de</strong>s Reviseurs d’Enterprises e Dinamarca – FSR – Foreningen af<br />

Statsautori-sere<strong>de</strong> Revisorer. O vencedor (relatórios <strong>de</strong> 1996) foi o<br />

apresentado pela empresa dinamarquesa Novo Nordisk S.A.<br />

1998<br />

Neste ano, mais dois países a<strong>de</strong>riram ao esquema: a Alemanha – WPK<br />

– Wirtschaftsprüferkammer e a França – CSOEC – Conseil Superieur<br />

<strong>de</strong> l’Ordre <strong>de</strong>s Experts-Comptables.<br />

A empresa vencedora (relatórios <strong>de</strong> 1997), foi outra vez a Novo<br />

Nordisk S.A., tendo Portugal assistido apenas como observador.<br />

1999<br />

Em 1999, <strong>de</strong>u-se a a<strong>de</strong>são <strong>de</strong> Portugal e da Suíça, através <strong>dos</strong> seus<br />

representantes, respectivamente a CROC – Câmara <strong>dos</strong> <strong>Revisores</strong><br />

<strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong>, hoje <strong>Or<strong>de</strong>m</strong> e a THK – Treuhand-Kammer.<br />

A então Câmara <strong>dos</strong> <strong>Revisores</strong> <strong>Oficiais</strong> <strong>de</strong> <strong>Contas</strong>, organizou o primeiro<br />

concurso nacional, tendo-se apresentado a concurso quatro empresas:<br />

GALP Energia, SGPS, SA (Petrogal); Fisipe – Fibras Sintéticas <strong>de</strong><br />

Portugal, SA; – Opel Portugal – Comércio e Indústria <strong>de</strong> Veículos, SA.<br />

O júri foi constituído pelos Colegas José António Muralha, Manuel Rui<br />

Caseirão e Leopoldo <strong>de</strong> Assunção Alves, que <strong>de</strong>cidiram atribuir o prémio<br />

ao relatório apresentado pela Opel Portugal.<br />

A nível europeu foi, uma vez mais, a Novo Nordisk, S.A. (Dinamarca)<br />

que levou o prémio, pelo seu relatório <strong>de</strong> 1998.<br />

2000<br />

Em 2000 a<strong>de</strong>riram a Áustria – Kammer <strong>de</strong>r Wirtschaftstreuhän<strong>de</strong>r; a<br />

Itália – CNDC – Consiglio Nazionale <strong>de</strong>i Dottori Commercialisti; a<br />

Suécia FAR – Foreningen Auktorisera<strong>de</strong> Revisorer, e a Finlândia –<br />

KHT – YHDISTYS -Foreningen CGR. A nível nacional, concorreram<br />

oito empresas: A<strong>de</strong>lino Duarte da Mota SA; Celulose Beira Industrial –<br />

14<br />

Acontecimento<br />

Agora, é tempo <strong>de</strong> focarem a vossa acção<br />

na criação das condições a<strong>de</strong>quadas para<br />

o exercício responsável da profissão que<br />

<strong>de</strong>cidiram abraçar.<br />

A vossa carreira profissional irá ser alicerçada<br />

em três pilares básicos que, ao<br />

longo da vossa vida, não po<strong>de</strong>m vacilar e<br />

nem sequer enfraquecer. Refiro-me:<br />

� à vossa integrida<strong>de</strong>;<br />

� à vossa competência;<br />

� à vossa in<strong>de</strong>pendência.<br />

Terão <strong>de</strong> ter sempre presente, e tê-lo-ão<br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

certamente, que no exercício das vossas<br />

funções nunca estará em causa o mero interesse<br />

pessoal ou profissional que possa<br />

advir do vosso comportamento, mas estará<br />

sempre, e sobretudo, em causa outro tipo<br />

<strong>de</strong> valores. Refiro-me:<br />

� ao interesse público;<br />

� ao prestígio da <strong>Or<strong>de</strong>m</strong>;<br />

� ao prestígio da classe profissional a que<br />

pertencem.<br />

A análise da evolução recente da profissão<br />

evi<strong>de</strong>ncia que o cariz marcadamente nacional<br />

da profissão tem-se vindo a a<strong>de</strong>quar, cada<br />

vez mais, às exigências normativas <strong>de</strong> um<br />

espaço económico cuja fronteira geográfica<br />

está hoje significativamente alargada.<br />

A nossa profissão ten<strong>de</strong> a tornar-se<br />

mais europeísta, in<strong>de</strong>pen<strong>de</strong>ntemente da<br />

vonta<strong>de</strong> <strong>de</strong> cada um <strong>dos</strong> 25 países que<br />

integram a União Europeia.<br />

De facto, a aprovação em 25 <strong>de</strong> Abril <strong>de</strong><br />

2006, da 8ª Directiva, cuja transposição <strong>de</strong>verá<br />

ocorrer durante o próximo ano <strong>de</strong> 2007,<br />

<strong>de</strong>verá <strong>de</strong>senca<strong>de</strong>ar alguns mecanismos<br />

Pequeno historial <strong>dos</strong> prémios<br />

(Celbi), SA; Cimpor – Indústria <strong>de</strong> Cimentos, SA; Companhia Industrial<br />

<strong>de</strong> Resinas Sintéticas (Cires), SA; Fisipe – Fibras Sintéticas <strong>de</strong> Portugal;<br />

– GALP Energia, SGPS, SA(Petrogal); Socer Embalagens e Solvay Portugal.<br />

A constituição do júri foi a seguinte: Dr.ª Maria Leonor Gomes, da<br />

Direcção Geral do Ambiente; Prof.ª Dr.ª Maria do Rosário Partidário,<br />

da U.N.L., a título individual; Eng.º Ricardo Fernan<strong>de</strong>s, do Instituto<br />

Português da Qualida<strong>de</strong> e os Colegas José António Muralha, Rui<br />

Manuel Caseirão e Leopoldo <strong>de</strong> Assunção Alves.<br />

O júri <strong>de</strong>cidiu atribuir o prémio ao relatório apresentado pela Celulose<br />

da Beira Industrial – Celbi, atribuindo também uma menção honrosa ao<br />

relatório apresentado pela GALP Energia, SGPS, SA.<br />

No que diz respeito à competição europeia, o galardão foi ganho pela<br />

empresa Neste Fortum Group da Finlândia.<br />

2001<br />