Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Versão Total ´Formato PDF - Ordem dos Revisores Oficiais de Contas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

om funcionamento do novo método <strong>de</strong><br />

tributar, viriam a afastar-se <strong>dos</strong> caminhos<br />

da frau<strong>de</strong>, dando a sua esclarecida e leal<br />

colaboração, bem necessária para o País<br />

po<strong>de</strong>r enfrentar as gran<strong>de</strong>s tarefas do futuro,<br />

o <strong>de</strong>senvolvimento económico.”<br />

À época, a tributação <strong>dos</strong> rendimentos<br />

nos países mais evoluí<strong>dos</strong> era, <strong>de</strong> modo<br />

geral elevada e sujeita a taxa progressiva.<br />

Em Portugal enten<strong>de</strong>u-se <strong>de</strong> manter o chamado<br />

sistema cedular <strong>de</strong> tributação segundo<br />

as diversas categorias eleitas <strong>de</strong> rendimentos,<br />

adicionando-se a esses impostos<br />

cedulares, o chamado imposto complementar,<br />

inci<strong>de</strong>nte sobre os rendimentos parcelares<br />

no seu conjunto e a partir <strong>de</strong> certo<br />

volume <strong>de</strong> rendimentos.<br />

Esse imposto complementar no tocante<br />

a pessoas singulares aplicava-se à globalida<strong>de</strong><br />

<strong>dos</strong> rendimentos por elas auferi<strong>dos</strong>,<br />

quer no País, quer fora <strong>de</strong>le, para os<br />

resi<strong>de</strong>ntes, <strong>de</strong>duzi<strong>dos</strong> <strong>dos</strong> impostos parcelares<br />

quando liquida<strong>dos</strong> (contribuição<br />

industrial, imposto <strong>de</strong> capitais, imposto<br />

profissional e contribuição predial). O rendimento<br />

correspon<strong>de</strong>nte ao imposto sobre a<br />

indústria agrícola, por virtu<strong>de</strong> <strong>de</strong> este imposto<br />

se ter encontrado, praticamente, sempre<br />

suspenso, não entrava no cômputo do<br />

imposto complementar. Quanto aos não resi<strong>de</strong>ntes,<br />

a solução foi tributá-los apenas<br />

pelos rendimentos obti<strong>dos</strong> em Portugal.<br />

A acumulação da tributação em impostos<br />

parcelares com a do imposto complementar<br />

fez com que a tributação atingisse<br />

valores globais eleva<strong>dos</strong>. Pessoas singulares<br />

com rendimentos <strong>de</strong> certo vulto acabavam<br />

por ser tributadas, cumulativamente,<br />

no caso <strong>de</strong> atingir escalão mais<br />

elevado, em percentagem <strong>de</strong> rendimento<br />

da or<strong>de</strong>m <strong>dos</strong> 80% a 90% do rendimento<br />

obtido o que, convenhamos, era uma<br />

enormida<strong>de</strong> (isto, nota-se, acontecia há<br />

cerca <strong>de</strong> 20 anos).<br />

A agravar (1) , os rendimentos empresariais<br />

estavam sujeitos a “dupla tributação<br />

económica” pois tributavam-se quando alcança<strong>dos</strong><br />

nas socieda<strong>de</strong>s e, <strong>de</strong>pois, quando<br />

distribuí<strong>dos</strong> aos sócios. Hoje, ainda assim<br />

acontece, mas há já muitos casos <strong>de</strong> eliminação<br />

ou <strong>de</strong> atenuação <strong>de</strong>ssa dupla tributação<br />

económica.<br />

À época também seriam frequentes<br />

evasões fiscais ou situações <strong>de</strong> privilégio.<br />

Os contribuintes que não se evadiam, ou<br />

que não beneficiavam <strong>de</strong> regimes <strong>de</strong><br />

favor (<strong>de</strong> isenções, <strong>de</strong> exclusão <strong>de</strong> imposto<br />

ou <strong>de</strong> concessão <strong>de</strong> incentivos), sofriam<br />

uma tributação que muita gente<br />

vinha consi<strong>de</strong>rando incomportável.<br />

Na tributação <strong>de</strong> rendimentos <strong>de</strong> capitais<br />

em particular, sentiam-se os efeitos<br />

da elevada erosão monetária <strong>de</strong> então. A<br />

inflação rondou valores entre 10% a 30%.<br />

A moeda nacional perdia valor em<br />

confronto com a <strong>dos</strong> outros países.<br />

Podia-se dizer que os capitais praticamente<br />

nada rendiam, o rendimento era<br />

negativo, comido pela inflação, que não<br />

era <strong>de</strong>duzida ao rendimento bruto, o que<br />

aliás continua acontecendo. Não se estranha<br />

assim que se institucionalizassem<br />

gran<strong>de</strong>s fugas <strong>de</strong> capitais e se passasse a<br />

recorrer a offshores, movimentos esses que<br />

se estruturaram e que continuam correntes,<br />

o que se consi<strong>de</strong>ra menos próprio e<br />

<strong>de</strong>ve combater-se.<br />

A tributação <strong>dos</strong> rendimentos<br />

<strong>de</strong>s<strong>de</strong> a reforma <strong>de</strong> 1988/89<br />

A Reforma Fiscal <strong>de</strong> 1988/89 veio<br />

introduzir em Portugal o chamado<br />

“imposto único” sobre os rendimentos.<br />

As taxas <strong>dos</strong> escalões <strong>de</strong> rendimento<br />

sofreram entretanto baixa acentuada. O<br />

escalão máximo <strong>de</strong> IRS fixou-se em<br />

40%. No caso <strong>de</strong> divi<strong>de</strong>n<strong>dos</strong> passou a<br />

beneficiar-se <strong>de</strong> “crédito <strong>de</strong> imposto”,<br />

modo <strong>de</strong> atenuar a dupla tributação. Essa<br />

opção entretanto foi substituída pela tributação<br />

em meta<strong>de</strong> <strong>dos</strong> divi<strong>de</strong>n<strong>dos</strong>.<br />

Houve também casos <strong>de</strong> eliminação <strong>de</strong><br />

imposto (por exemplo, recorrendo a<br />

s.g.p.s.).<br />

Contabilida<strong>de</strong><br />

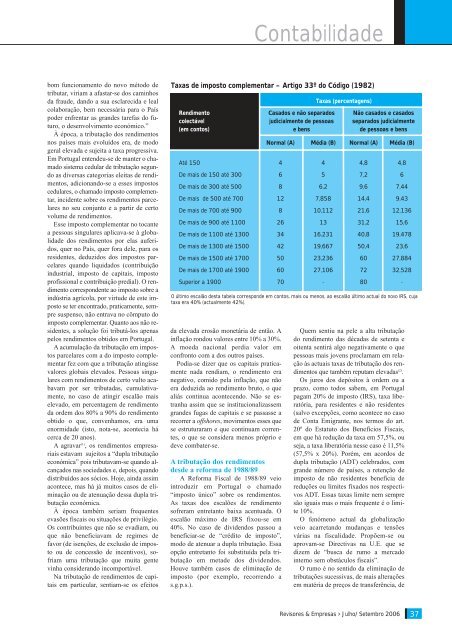

Taxas <strong>de</strong> imposto complementar – Artigo 33º do Código (1982)<br />

Taxas (percentagens)<br />

Rendimento Casa<strong>dos</strong> e não separa<strong>dos</strong> Não casa<strong>dos</strong> e casa<strong>dos</strong><br />

colectável judicialmente <strong>de</strong> pessoas separa<strong>dos</strong> judicialmente<br />

(em contos) e bens <strong>de</strong> pessoas e bens<br />

Normal (A) Média (B) Normal (A) Média (B)<br />

Até 150 4 4 4,8 4,8<br />

De mais <strong>de</strong> 150 até 300 6 5 7,2 6<br />

De mais <strong>de</strong> 300 até 500 8 6,2 9,6 7,44<br />

De mais <strong>de</strong> 500 até 700 12 7,858 14,4 9,43<br />

De mais <strong>de</strong> 700 até 900 8 10,112 21,6 12,136<br />

De mais <strong>de</strong> 900 até 1100 26 13 31,2 15,6<br />

De mais <strong>de</strong> 1100 até 1300 34 16,231 40,8 19,478<br />

De mais <strong>de</strong> 1300 até 1500 42 19,667 50,4 23,6<br />

De mais <strong>de</strong> 1500 até 1700 50 23,236 60 27,884<br />

De mais <strong>de</strong> 1700 até 1900 60 27,106 72 32,528<br />

Superior a 1900 70 - 80 -<br />

O último escalão <strong>de</strong>sta tabela correspon<strong>de</strong> em contos, mais ou menos, ao escalão último actual do novo IRS, cuja<br />

taxa era 40% (actualmente 42%).<br />

Quem sentiu na pele a alta tributação<br />

do rendimento das décadas <strong>de</strong> setenta e<br />

oitenta sentirá algo negativamente o que<br />

pessoas mais jovens proclamam em relação<br />

às actuais taxas <strong>de</strong> tributação <strong>dos</strong> rendimentos<br />

que também reputam elevadas (2) .<br />

Os juros <strong>dos</strong> <strong>de</strong>pósitos à or<strong>de</strong>m ou a<br />

prazo, como to<strong>dos</strong> sabem, em Portugal<br />

pagam 20% <strong>de</strong> imposto (IRS), taxa liberatória,<br />

para resi<strong>de</strong>ntes e não resi<strong>de</strong>ntes<br />

(salvo excepções, como acontece no caso<br />

<strong>de</strong> Conta Emigrante, nos termos do art.<br />

20º do Estatuto <strong>dos</strong> Benefícios Fiscais,<br />

em que há redução da taxa em 57,5%, ou<br />

seja, a taxa liberatória nesse caso é 11,5%<br />

(57,5% x 20%). Porém, em acor<strong>dos</strong> <strong>de</strong><br />

dupla tributação (ADT) celebra<strong>dos</strong>, com<br />

gran<strong>de</strong> número <strong>de</strong> países, a retenção <strong>de</strong><br />

imposto <strong>de</strong> não resi<strong>de</strong>ntes beneficia <strong>de</strong><br />

reduções ou limites fixa<strong>dos</strong> nos respectivos<br />

ADT. Essas taxas limite nem sempre<br />

são iguais mas o mais frequente é o limite<br />

10%.<br />

O fenómeno actual da globalização<br />

veio acarretando mudanças e tensões<br />

várias na fiscalida<strong>de</strong>. Propõem-se ou<br />

aprovam-se Directivas na U.E. que se<br />

dizem <strong>de</strong> “busca <strong>de</strong> rumo a mercado<br />

interno sem obstáculos fiscais”.<br />

O rumo é no sentido da eliminação <strong>de</strong><br />

tributações sucessivas, <strong>de</strong> mais alterações<br />

em matéria <strong>de</strong> preços <strong>de</strong> transferência, <strong>de</strong><br />

<strong>Revisores</strong> & Empresas > Julho/Setembro 2006<br />

37