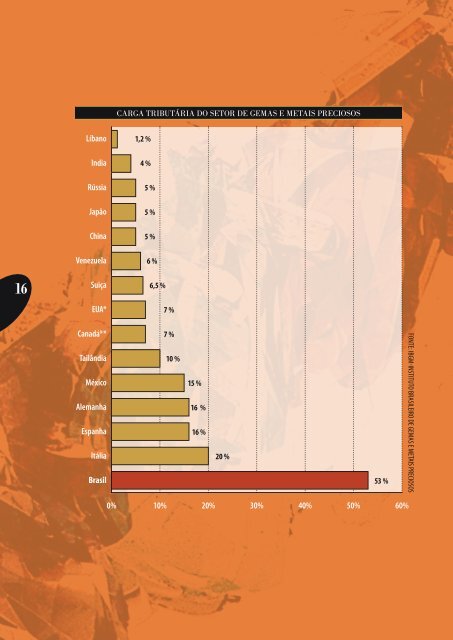

16 Líbano India Rússia Japão China Venezuela Suiça EUA* Canadá** Tailândia México Alemanha Espanha Itália <strong>Brasil</strong> CARGA TRIBUTÁRIA DO SETOR DE GEMAS E METAIS PRECIOSOS 1,2 % 4 % 5 % 5 % 5 % 6 % 6,5 % 7 % 7 % 10 % 15 % 16 % 16 % 20 % 0% 10% 20% 30% 40% 50% 60% 53 % FONTE: IBGM-INSTITUTO BRASILEIRO DE GEMAS E METAIS PRECIOSOS

a operações no próprio estado e alíquotas <strong>de</strong> 12% ou 7% <strong>para</strong> operações interestaduais, <strong>de</strong>pen<strong>de</strong>ndo do <strong>de</strong>stino. A Constituição <strong>de</strong> 1988, ao extinguir o IUM, tornou o ouro e as pedras preciosas automaticamente tributáveis pelo novo imposto criado – o ICMS, em todas as etapas do processo, criando dificulda<strong>de</strong>s <strong>para</strong> sua regularização na origem. O setor financeiro mobilizou-se e, com o apoio do Banco Central, conseguiu que os Constituintes <strong>de</strong>sdobrassem o ouro em seus dois usos: como ativo financeiro e como matéria-prima. No primeiro caso, o imposto inci<strong>de</strong>nte seria 1% referente ao Imposto sobre Operações Financeiras – IOF, mantendo, por esse meio, a mesma tributação anterior à Constituição (IUM) e no segundo caso incidiria plenamente o ICMS com alíquota <strong>de</strong> 18%. A “lógica” era que uma mesma barra <strong>de</strong> ouro, se <strong>de</strong>positada no cofre <strong>de</strong> um banco ou na Bolsa <strong>de</strong> Mercadorias pagaria apenas 1% <strong>de</strong> tributos, mas se encerrada no cofre <strong>de</strong> uma indústria joalheira <strong>para</strong> transformação posterior e geração <strong>de</strong> empregos, pagaria 18%. A preservação da realida<strong>de</strong> tributária <strong>para</strong> o ouro financeiro permitiu, pelo menos, que boa parte da sua produção permanecesse oficializada, sendo adquirida pelas instituições financeiras, o que não ocorria no passado. Apesar da atuação permanente do BACEN e <strong>de</strong> outros órgãos governamentais na coor<strong>de</strong>nação do setor aurífero, inclusive em gran<strong>de</strong>s garimpos, como o <strong>de</strong> Serra Pelada, no Pará, a diferença entre a taxa <strong>de</strong> câmbio oficial e a do mercado <strong>para</strong>lelo, durante a década <strong>de</strong> 80 teve imediato efeito no contrabando do metal. O Uruguai, que não produzia ouro, chegou a exportar mais <strong>de</strong> 35 toneladas <strong>para</strong> os Estados Unidos em 1985. Para reverter àquela situação, o Banco Central baixou a resolução 1121 em 1986, criando a possibilida<strong>de</strong> <strong>de</strong> os exportadores brasileiros <strong>de</strong> ouro, pedras preciosas e jóias fecharem o câmbio pelo valor internacional do ouro, o que na prática, eliminou as enormes diferenças das taxas <strong>de</strong> câmbio, dando espaço <strong>para</strong> a legalização das exportações. O aumento da <strong>de</strong>manda causado pelo Plano Cruzado em 1986/87, em conjunto com a Resolução 1121 do Banco Central, <strong>de</strong>ram forte impulso ao mercado interno. As indústrias se fortaleceram com o ingresso <strong>de</strong> novas empresas e com investimentos em mo<strong>de</strong>rnização, tecnologia, qualificação profissional, etc. Os resultados se fizeram sentir e, no início da década <strong>de</strong> 90, a estimativa era que menos <strong>de</strong> 5% do ouro produzido no <strong>Brasil</strong> tomava o caminho do contrabando ou do <strong>de</strong>scaminho interno. Nunca se arrecadou tanto tributo sobre o ouro produzido após a adoção do IOF em 1988, pois o imposto <strong>de</strong> 1%, cobrado uma única vez, não inibia a sua comercialização oficial. Pelo contrário, a estimulava. Infelizmente, o mesmo não se podia dizer dos artigos <strong>de</strong> joalheria que, além da alta incidência do ICMS, tiveram, em 1990, aumentada sua alíquota do IPI <strong>de</strong> 5% <strong>para</strong> 20%, transformando o <strong>Brasil</strong> em recordista mundial <strong>de</strong> tributação do setor <strong>de</strong> gemas e metais preciosos. Atualmente, sua carga tributária total é <strong>de</strong> 53%, mais <strong>de</strong> três vezes superior á média mundial, estimada em 15% conforme indicado no gráfico ao lado. Essa sucessão <strong>de</strong> <strong>de</strong>sacertos das políticas governamentais dificultou a expansão das exportações do Setor por duas décadas. As políticas adotadas favoreceram, como ainda favorecem, a exportação <strong>de</strong> matérias-primas e penalizam as manufaturas, que agregam valor e emprego. Como se sabe, na maioria dos casos, é necessário dispor <strong>de</strong> economia <strong>de</strong> escala <strong>para</strong> participar ativamente no mercado internacional. No caso, a alta tributação estimula a informalida<strong>de</strong> e inibe os necessários investimentos produtivos, pelas empresas constituídas. Em consequência do reduzido parque industrial joalheiro, em 2000, o valor da exportação <strong>de</strong> ouro foi equivalente a quinze vezes o valor das exportações <strong>de</strong> jóias fabricadas com aquele metal. Como será visto a seguir, esse quadro começou a mudar, com o <strong>de</strong>cidido apoio da APEX/BRASIL <strong>para</strong> a ampliação <strong>de</strong> produtos <strong>de</strong> maior valor agregado. Em 2004, a com<strong>para</strong>ção das exportações <strong>de</strong> ouro em barras em relação às vemdas externas <strong>de</strong> jóias <strong>de</strong>cresceu <strong>para</strong> menos <strong>de</strong> cinco vezes. Cabe ressaltar que, <strong>para</strong> o atingimento <strong>de</strong> metas mais ambiciosas é necessário eliminar o forte gargalo da alta tributação e da penalização existente <strong>para</strong> as empresas exportadoras que a<strong>de</strong>riram ao Simples. 17

- Page 1: POLÍTICAS E AÇÕES PARA A CADEIA

- Page 4 and 5: M I N I S T É R I O D O D E S E N

- Page 6 and 7: I II III IV V APRESENTAÇÃO 6 INTR

- Page 8 and 9: omércio Ministério Exterior do De

- Page 10 and 11: o ste Desenvolvimento trabalho é f

- Page 12 and 13: descoberta do ouro, no final do sé

- Page 14 and 15: 12 Histórico A descoberta do ouro,

- Page 16 and 17: 14 Como fator negativo, os empresá

- Page 20 and 21: ogressivamente Cadeia Produtiva des

- Page 22 and 23: 20 Perfil da Cadeia Produtiva A Cad

- Page 24 and 25: 22 ‡ Conforme visto anteriormente

- Page 26 and 27: 24 ‡ Os mais representativos paí

- Page 28 and 29: 26 Estratégia Adotada: o Design co

- Page 30 and 31: 28 QUADRO 01 NÚMERO, LOCALIZAÇÃO

- Page 32 and 33: 30 QUADRO 07 GARGALOS / PROBLEMAS N

- Page 34 and 35: 32 contidas nos quadros a seguir n

- Page 36 and 37: 34 assinalado pela professora. É i

- Page 38 and 39: 36 A INADEQUAÇÃO TRIBUTÁRIA “A

- Page 40 and 41: 38 mineral apresenta-se extremament

- Page 42 and 43: PRINCIPAIS ARRANJOS PRODUTIVOS DE G

- Page 44 and 45: 42 Este assunto, dada sua importân

- Page 46 and 47: 44 joalheira, além dos sais para a

- Page 48 and 49: 46 ta, jaspe, sodalita, turmalina,

- Page 50 and 51: 48 Entende-se que, se devidamente a

- Page 52 and 53: 50 ridade empresarial desejada. Lam

- Page 54 and 55: 52 PREOCUPAÇÃO AMBIENTAL A grande

- Page 56 and 57: 54 dos artesãos, associado ao apro

- Page 58 and 59: 56 crescer diante da forte concorr

- Page 60 and 61: 58 à inexistência de ambiência e

- Page 62 and 63: 60 tros problemas. Os principais ga

- Page 64 and 65: 62 mo serras diamantadas, material

- Page 66 and 67: 64 oriunda dos peixes do leito do R

- Page 68 and 69:

66 atuou diretamente com o Crédito

- Page 70 and 71:

68 A Associação dos Garimpeiros

- Page 72 and 73:

70 PÚBLICO ALVO Constituído por m

- Page 74 and 75:

72 Jogos Panamericanos em 2007, Eta

- Page 76 and 77:

74 formulou projeto específico par

- Page 78 and 79:

76 Os garimpeiros também estão re

- Page 80 and 81:

78 denominado galvanoplastia - est

- Page 82 and 83:

80 Com base nesse vasto conjunto de

- Page 84 and 85:

82 Pretendem também solicitar à F

- Page 86 and 87:

84 NA ÁREA DE TECNOLOGIA ‡ Ampli

- Page 88 and 89:

eduzidas), mpresas, atualmente ser

- Page 90 and 91:

88 O conjunto de macrometas e de a

- Page 92 and 93:

ue poiar, estejam técnica atuando

- Page 94 and 95:

92 A CAPACITAÇÃO, GESTÃO E FOMEN

- Page 96 and 97:

gicos normalmente encontrados no Br

- Page 98 and 99:

I • E STATÍSTIC A S DE E XPORTA

- Page 100 and 101:

98 Exportação Brasileira de Joalh

- Page 102 and 103:

I I • M A PA GEMOLÓGICO E AU R

- Page 104 and 105:

I I I • M AT E R I A I S GEMOLÓG

- Page 106 and 107:

104 Por outro lado, deve-se evitar

- Page 108 and 109:

V • F E I R A S NAC IONA I S E I

- Page 110 and 111:

VII • R EL AÇ ÃO DOS ÓRGÃOS E

- Page 112 and 113:

VIII • R EF E R Ê NC I A S BI BL

- Page 114 and 115:

112

- Page 116:

w w w.ibgm.com.br w w w.de senvolvi