Raport Anual 2009 - Volksbank AG

Raport Anual 2009 - Volksbank AG

Raport Anual 2009 - Volksbank AG

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.15.2 costurile ulterioare<br />

Grupul recunoaste in valoarea contabila a unei imobilizari corporale costul de inlocuire a acesteia cand acest cost este suportat<br />

sau daca este probabil ca beneficiile economice incluse in acea imobilizare se vor transfera Grupului si costul acestei imobilizari poate<br />

fi masurat in mod credibil. Toate celelalte cheltuieli sunt recunoscute in contul de profit si pierdere in momentul efectuarii lor.<br />

Cheltuielile generate de inlocuirea unei componente a elementelor de imobilizari corporale care este evidentiata separat, inclusiv<br />

inspectii sau reparatii capitale, sunt capitalizate. Alte cheltuieli ulterioare sunt capitalizate in masura in care acestea imbunatatesc<br />

performantele viitoare ale acelor elemente de imobilizari corporale. Toate celelalte cheltuieli cu reparatiile si intretinerea sunt<br />

inregistrate in contul de profit si pierdere in momentul efectuarii lor.<br />

Castigurile si pierderile la scoaterea din uz a mijloacelor fixe se determina prin raportare la valoarea lor neta contabila si se<br />

iau in considerare la determinarea profitului din operatiuni. Elementele de imobilizari corporale care sunt casate sau cesionate sunt<br />

eliminate din situatia pozitiei financiare impreuna cu amortizarea cumulata corespunzatoare. Profitul sau pierderea rezultate dintr-o<br />

asemenea operatiune se determina ca diferenta intre suma obtinuta si valoarea contabila neta si sunt incluse in profitul din exploatare<br />

al perioadei. In cazurile in care parti ale unui activ corporal (componente majore) au durate de viata diferite, acestea se contabilizeaza<br />

ca elemente separate de imobilizari corporale.<br />

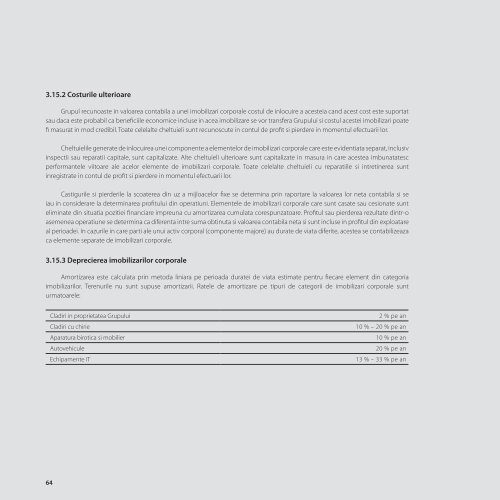

3.15.3 deprecierea imobilizarilor corporale<br />

Amortizarea este calculata prin metoda liniara pe perioada duratei de viata estimate pentru fiecare element din categoria<br />

imobilizarilor. Terenurile nu sunt supuse amortizarii. Ratele de amortizare pe tipuri de categorii de imobilizari corporale sunt<br />

urmatoarele:<br />

64<br />

Cladiri in proprietatea Grupului 2 % pe an<br />

Cladiri cu chirie 10 % – 20 % pe an<br />

Aparatura birotica si mobilier 10 % pe an<br />

Autovehicule 20 % pe an<br />

Echipamente IT 13 % – 33 % pe an