Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Årsredovisning</strong> 1997

<strong>SKF</strong>s vision<br />

är att vara erkänd som världsledare inom lager,<br />

tätningar och näraliggande produkter.<br />

Det uppnår vi genom att vara bäst i branschen<br />

på att<br />

• erbjuda kundnytta<br />

• utveckla våra anställda<br />

• skapa värde åt aktieägarna<br />

I vår verksamhet fokuserar vi därför på<br />

• kvalitet<br />

• kostnadseffektivitet<br />

• tillväxt<br />

• snabbhet<br />

Detta är <strong>SKF</strong><br />

<strong>SKF</strong> grundades 1907 och har alltsedan dess legat<br />

i frontlinjen när det gäller tekniska innovationer.<br />

Det är <strong>SKF</strong> som sedan sin tillkomst har stått för de<br />

flesta banbrytande uppfinningarna inom rullningslagertekniken.<br />

Tack vare en offensiv satsning från<br />

början är <strong>SKF</strong> i dag världens ledande tillverkare<br />

av rullningslager och har även en ledande position<br />

inom specialstål och elastomertätningar. Med<br />

fabriker på ett 80-tal platser i 23 länder och försäljning<br />

genom egna försäljningsbolag och/eller<br />

auktoriserade distributörer i så gott som alla världens<br />

länder, är <strong>SKF</strong> alltid nära kunden.<br />

NYCKELTAL 1997 1996 1995<br />

Försäljning, Mkr 36 922 33 589 36 700<br />

Rörelseresultat, Mkr<br />

Resultat efter finansiella intäkter<br />

2 949 2 874 4 000<br />

och kostnader, Mkr<br />

Investeringar i materiella anläggnings-<br />

2 106 2 412 3 389<br />

tillgångar, Mkr 2 664 2 710 2 296<br />

Resultat i kronor per aktie efter skatt 13.70 14.90 18.10<br />

Utdelning i kronor per aktie 5.25 * 5.25 5.25<br />

Avkastning på sysselsatt kapital, % 13.0 14.7 19.0<br />

Soliditet, % 33.5 34.3 31.2<br />

Registrerat antal anställda 43 241 43 123 43 754<br />

* Utdelning enligt styrelsens förslag till vinstdisposition<br />

FOTO: Bertil Strandell, Håkan Ludwigsson, Magnus Pajnert<br />

PRODUKTION: Malmer & Partners AB<br />

REPRO & TRYCK: Elanders Wezäta AB, 1998<br />

TRYCKT PÅ: Arctic Silk och Munken Lynx, Svanmärkta

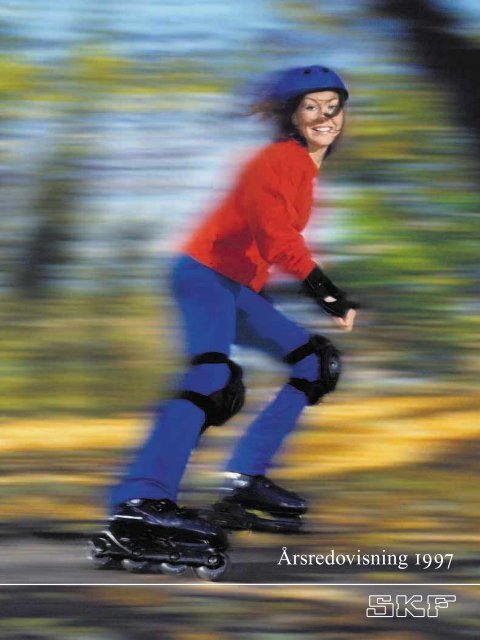

Omslagsbilden<br />

Det finns åtminstone 50 miljoner människor i världen i<br />

dag som åker inlines. Och intresset bara växer. I varje<br />

hjul sitter två spårkullager. Det betyder 16 lager per par.<br />

Marknadspotentialen är alltså stor. <strong>SKF</strong> säljer lager<br />

både till tillverkare av inlines, som t ex Bauer i Kanada<br />

och Salomon i Frankrike, och på eftermarknaden genom<br />

egna återförsäljare, sportaffärer och via Internet.<br />

1997<br />

2 <strong>SKF</strong>-koncernen<br />

Finansiell information<br />

Koncernens resultaträkning 34<br />

Koncernens balansräkning 36<br />

Koncernens finansieringsanalys 38<br />

Noter till koncernens bokslut 40<br />

U.S. GAAP 53<br />

Moderföretagets resultaträkning 58<br />

Moderföretagets finansieringsanalys 58<br />

Moderföretagets balansräkning 59<br />

Noter till Moderföretagets bokslut 60<br />

Förslag till vinstdisposition 65<br />

Revisionsberättelse 65<br />

Aktier och aktieägare 66<br />

Styrelse 68<br />

Ledning 70<br />

Sjuårsöversikt <strong>SKF</strong>-koncernen 72<br />

Ordbruk i <strong>SKF</strong>s värld 73<br />

Finansiell ordlista 74<br />

Innehåll<br />

5 Kommentar av styrelsens ordförande<br />

6 VD har ordet – Effektivisering och kompetenshöjning<br />

vapen i konkurrensen<br />

8 Förvaltningsberättelse<br />

13 – Rullningslager<br />

21 – Tätningar<br />

25 – Specialstål<br />

28 Finansiella mål och utdelningspolitik<br />

29 Finansiell riskhantering<br />

30 <strong>SKF</strong> och den Europeiska Monetära Unionen<br />

31 Miljö – Mot ISO 14001<br />

31 Mot år 2000<br />

32 <strong>SKF</strong> 100 – Ett sprinterlopp som startar<br />

om och om igen<br />

1

<strong>SKF</strong>-koncernen<br />

RULLNINGSLAGER<br />

TÄTNINGAR<br />

SPECIALSTÅL<br />

2<br />

Det här är <strong>SKF</strong> <strong>SKF</strong>s styrkefaktorer<br />

Ett rullningslagers funktion är att minimera<br />

friktionen mellan en fast och en rörlig<br />

yta samt att bära en last. <strong>SKF</strong> är världens<br />

ledande rullningslagerföretag med<br />

tillverkning på närmare 60 platser i 21 länder.<br />

Ett världsomspännande försäljningsnät,<br />

bestående av dels egna dotterbolag,<br />

dels 10 000 distributörer och återförsäljare,<br />

försörjer årligen en miljon kunder i mer än<br />

130 länder med lager från ett sortiment<br />

som omfattar 20 000 varianter. Rullningslager<br />

är <strong>SKF</strong>s största produktområde och<br />

svarade 1997 för 87 procent av den totala<br />

försäljningen.<br />

Tätningens uppgift är att separera ett<br />

maskinelement från den yttre världen för<br />

att förhindra att smuts och fukt tränger in<br />

eller smörjmedel läcker ut. <strong>SKF</strong> är genom<br />

dotterbolaget Chicago Rawhide USAs<br />

ledande tillverkare av radialtätningar.<br />

Chicago Rawhide är det största bolaget i<br />

tätningsdivisionen med 8 fabriker i USA. I<br />

divisionen ingår också bl a RFT S.p.A. i<br />

Italien, som är Europas ledande lagertätningsföretag,<br />

CR Elastomere GmbH i<br />

Tyskland, ett nyligen etablerat bolag i<br />

Indien och tre samriskföretag: i Japan,<br />

Kina och Mexiko.<br />

Stålet som rullningslager tillverkas av är<br />

avgörande för lagrens kvalitet. <strong>SKF</strong>s dotterbolag<br />

Ovako Steel är Europas ledande<br />

leverantör av rullningslagerstål. Drygt<br />

hälften av företagets produktion säljs till<br />

<strong>SKF</strong>s lagerfabriker. En ökande andel går<br />

dock till andra lagertillverkare. Övrig försäljning<br />

sker till vissa krävande områden<br />

inom maskin- och fordonsindustrin, framför<br />

allt i Västeuropa. Stålframställningen<br />

sker i Hofors, men Ovako Steel har också<br />

tillverkningsenheter i Frankrike, Storbritannien<br />

och USA.<br />

Målmedveten satsning på forskning och<br />

utveckling har gjort <strong>SKF</strong> till det tekniskt<br />

ledande företaget i branschen med ett stort<br />

antal innovationer som blivit normgivande<br />

på marknaden - från Sven Wingquists<br />

självinställande sfäriska kullager via bl a<br />

hjullagerenheter (Hub Units) till CARB.<br />

En försäljnings- och distributionsorganisation<br />

som täcker hela världen försäkrar<br />

närhet till kunderna var de än finns. En<br />

mycket kvalificerad kår av applikationsingenjörer<br />

finns alltid redo att lösa kundernas<br />

tekniska problem.<br />

Chicago Rawhide har en mycket stark<br />

ställning på bileftermarknaden i USA, där<br />

varumärket CR är väl etablerat. Från och<br />

med 1997 säljer <strong>SKF</strong> även lager till den<br />

amerikanska bileftermarknaden via Chicago<br />

Rawhide, för att på så sätt ytterligare<br />

förbättra servicen till denna viktiga marknad.<br />

I Europa stärker CR Elastomeres produktprogram<br />

tätningsdivisionens ställning.<br />

Etableringen i Bangalore i Indien innebar<br />

en förstärkning av ställningen i Asien.<br />

Stålets analysprecision och frihet från<br />

inneslutningar är kritiska faktorer för lagrens<br />

livslängd. Ovako Steel tillverkar i dag<br />

världens renaste stål. Den mångåriga kopplingen<br />

till <strong>SKF</strong> och integreringen mellan<br />

de båda bolagen har gett Ovako Steel en<br />

unik kompetens och konkurrenskraft som<br />

leverantör av rullningslagerstål. Den nu<br />

avslutade omstruktureringen med avveckling<br />

av olönsamma verksamheter, fokusering<br />

på rullningslagerstål och utförsäljning<br />

av delar av försäljningsorganisationen, har<br />

stärkt företaget ytterligare.

Elektrisk<br />

industri 6%<br />

Flygindustri 4%<br />

Allmän maskinindustri<br />

14%<br />

Specialiserad<br />

maskinindustri<br />

8%<br />

Tung<br />

industri 9%<br />

Flygindustri<br />

3%<br />

Allmän maskinindustri<br />

14%<br />

Industridistributörer<br />

13%<br />

Personbilar<br />

15%<br />

Elektrisk<br />

industri 2%<br />

Allmän<br />

maskinindustri<br />

43%<br />

<strong>SKF</strong>s kunder Så här gick det 1997 Vad ligger framför oss?<br />

Fordonseftermarknad<br />

7%<br />

Lastbilar 7%<br />

Personbilar 16%<br />

Industridistributörer<br />

29%<br />

Fordonseftermarknad<br />

27%<br />

Lastbilar 6%<br />

Personbilar 37%<br />

Lastbilar 9%<br />

Industridistributörer<br />

11%<br />

Tung<br />

industri 11%<br />

Specialiserad<br />

maskinindustri<br />

9%<br />

Den ekonomiska återhämtningen i Västeuropa<br />

ledde till en 7-procentig volymförbättring<br />

jämfört med 1996. Enbart i Västeuropa<br />

ökade volymerna med nästan 10<br />

procent. Mixutvecklingen var dock negativ<br />

då de kundsegment som inledde uppgången<br />

var kunder med stora volymer men<br />

med lägre marginaler. <strong>SKF</strong> stärkte sin<br />

industriella närvaro i Asien med nya fabriker<br />

i Korea och Indonesien. I Ukraina förvärvade<br />

koncernen en lagerfabrik som bl a<br />

försörjer den ryska bilindustrin och i USA<br />

inleddes produktionen vid den nybyggda<br />

fabriken i Aiken, SC, också denna inriktad<br />

på bilindustrin. Antalet patent ökade starkt.<br />

Efter omstruktureringar av verksamheten<br />

visade tätningsdivisionen en klart förbättrad<br />

lönsamhet under 1997. Försäljningen<br />

ökade också starkt under året, framför allt<br />

beroende på framgångar inom industrieftermarknaden<br />

och hos bilkunderna. I en<br />

nybyggd fabrik i North Carolina påbörjades<br />

tillverkningen av bl a tätningar med<br />

stor diameter och tätningar för larvfötter.<br />

För att ytterligare stärka ställningen på den<br />

asiatiska marknaden, i synnerhet i Indien,<br />

bilades ett bolag där som skall börja tillverka<br />

tätningar för den växande indiska<br />

bilindustrin.<br />

Efter en svag start steg efterfrågan successivt<br />

under året och Ovako Steel ökade produktionen<br />

av stål med cirka 20 procent<br />

jämfört med 1996, till 440 000 ton. De<br />

ökade volymerna och genomförda effektiviseringsprogram<br />

påverkade lönsamhetsutvecklingen<br />

positivt för ståldivisionen.<br />

Produktionsökningen klarades i huvudsak<br />

genom interna omflyttningar och utnyttjande<br />

av den flexibla arbetstiden och därför<br />

med nästan oförändrad bemanning. Omvandlingen<br />

av Ovako Steel, som påbörjades<br />

1992, är nu i stort sett genomförd och<br />

grundstrukturen är på plats.<br />

<strong>SKF</strong>-KONCERNEN<br />

En ytterligare förstärkning av tillverkningsbasen<br />

planeras i Asien. Nya affärer<br />

ökar <strong>SKF</strong>s andel av såväl den stora amerikanska<br />

bilmarknaden som den japanska<br />

bilmarknaden. I Västeuropa fortsätter<br />

effektiviseringen av koncernens administration<br />

och försäljningsstruktur, något som<br />

kommer att leda till årliga besparingar om<br />

cirka 700 miljoner kronor från sekelskiftet.<br />

I Central- och Östeuropa fortsätter koncernen<br />

att flytta fram sina positioner i hög<br />

takt. Produktivitetshöjningen vid de västeuropeiska<br />

fabrikerna frigör ytterligare tillverkningskapacitet<br />

som förs över till tillväxtmarknaderna.<br />

Tätningsdivisionen fortsätter att stärka sin<br />

närvaro i Asien genom ökad produktionskapacitet<br />

i regionen. I USA kommer det<br />

nya, omfattande avtalet med USAs ledande<br />

reservdelskedja att stärka Chicago<br />

Rawhides ställning på den viktiga bileftermarknaden.<br />

Försäljningsaktiviterna i Västeuropa<br />

förstärks för att öka andelen av<br />

denna marknad. Fortsatt satsning på nya<br />

produkter bidrar också till ökande marknadsandelar.<br />

Fokuseringen på att öka andelen stål som<br />

säljs utanför <strong>SKF</strong>-koncernen förstärks för<br />

att förbättra kapacitetsutnyttjandet. Det nya<br />

rörverket i Hofors färdigställs och produktionen<br />

kommer igång successivt under<br />

årets andra hälft. Den nya teknologi som<br />

används vid framställningen kommer att<br />

leda till märkbara kostnadsbesparingar i<br />

produktionen av ringar i lagertillverkningen.<br />

Finslipningen av strukturen fortsätter<br />

i syfte att ytterligare höja effektiviteten,<br />

bl a görs omfattande förändringar i<br />

administrationen.<br />

3

Kommentar av styrelsens ordförande<br />

De västeuropeiska ekonomierna<br />

började, efter avmattningen<br />

1995 och 1996, åter vända<br />

uppåt under 1997. Konjunkturen<br />

förstärktes sedan successivt under<br />

senare delen av året. Det innebär att när vi<br />

nu går in i ett nytt verksamhetsår, visar Västeuropa<br />

och USA, de två marknader som<br />

tillsammans står för närmare 80 procent av<br />

<strong>SKF</strong>-koncernens försäljning, en positiv<br />

utveckling.<br />

*<br />

I USA blev 1997 det sjunde året i rad med<br />

tillväxt. Det enda kundsegment som inte<br />

förbättrades nämnvärt var bilar, där försäljningen<br />

i stort sett blev oförändrad jämfört<br />

med 1996. I Västeuropa däremot var bilindustrin<br />

en av motorerna i återhämtningen.<br />

<strong>SKF</strong>-koncernen fortsatte under året att<br />

implementera de strategier som lades fast<br />

1995. De innefattar i korthet att prioritera<br />

geografisk tillväxt i Asien, Central- och<br />

Östeuropa och USA och att bland kundsegmenten<br />

prioritera eftermarknaderna för<br />

såväl fordon som industri. I koncernens<br />

strategi, som fokuserar på rullningslager<br />

och tätningar, ingår också att intensifiera<br />

arbetet med att utveckla fler nya produkter<br />

och fler nya produkter med högre föräd-<br />

*<br />

lingsvärde. En sådan utveckling differentierar<br />

<strong>SKF</strong> gentemot konkurrenterna samtidigt<br />

som det högre förädlingsvärdet medför förbättrad<br />

lönsamhet för koncernen.<br />

*<br />

De investeringar som genomfördes under<br />

året var i linje med strategierna och stärkte<br />

<strong>SKF</strong>s ställning i såväl Asien som Centraloch<br />

Östeuropa och USA. Nybyggda fabriker<br />

i Korea och USA samt förvärv av fabriker<br />

i Indonesien och Ukraina var några av<br />

årets nyheter.<br />

*<br />

I Latinamerika utvecklades de flesta länderna<br />

positivt. Det var endast under årets<br />

senare del som krisen i Asien fick återverkningar<br />

på börserna i den här regionen och<br />

därmed skapade viss oro på marknaden.<br />

Med undantag för Brasilien, där borttagandet<br />

av importtullar under 1996 dramatiskt<br />

påverkade prisbilden i negativ riktning,<br />

utvecklades <strong>SKF</strong>s affärer i Latinamerika<br />

positivt.<br />

*<br />

Med fabriken i Lutsk i Ukraina, där <strong>SKF</strong><br />

förvärvade majoriteten vid årsskiftet, och<br />

Poznan-fabriken i Polen, som köptes för två<br />

år sedan, har nu koncernen etablerat en<br />

plattform i regionen. Poznan-fabriken levererar<br />

redan produkter till den västeuropeiska<br />

marknaden och fabriken i Lutsk, som<br />

tillverkar koniska rullager, har kapacitet att<br />

försörja marknader även utanför Östeuropa.<br />

*<br />

Den finansiella kris som drabbade Asien<br />

under andra hälften av 1997 fick en negativ<br />

effekt på tillväxttakten i regionen. Utvecklingen<br />

är mycket svårbedömd men takten<br />

på tillväxten i Asien kommer de närmaste<br />

åren att bli väsentligt lägre än tidigare. Den<br />

kraftiga försvagningen av valutorna leder<br />

till förstärkt internationell konkurrenskraft,<br />

som kan utnyttjas i exporten till västvärlden.<br />

Även <strong>SKF</strong>, som har egen tillverkning i<br />

Indien, Malaysia, Kina, Korea och Indonesien,<br />

kan dra nytta av en sådan utveckling.<br />

*<br />

I koncernens mål ingår att skapa värde för<br />

aktieägarna. Under året har ledningen därför<br />

utarbetat en modell för att bättre kunna<br />

styra verksamheten och mäta bolagets<br />

resultat med aktieägarvärdet i fokus. Denna<br />

modell kommer att användas inom koncernen<br />

för att sätta mål, mäta prestationer, fördela<br />

investeringar etc.<br />

*<br />

Med beaktande av koncernens stärkta<br />

marknadspositioner och nu pågående rationaliseringsprogram,<br />

föreslår styrelsen en<br />

utdelning om 5.25 kronor per aktie.<br />

*<br />

Slutligen vill jag till koncernens ledning<br />

och medarbetare framföra styrelsens varma<br />

tack för ett mycket bra arbete under året.<br />

Göteborg den 30 januari 1998<br />

anders scharp<br />

5

VD har ordet – Effektivisering och kompetenshöjning<br />

vapen i konkurrensen<br />

Låt mig inledningsvis slå fast att<br />

det resultat koncernen åstadkom<br />

under verksamhetsåret 1997 blev<br />

svagare än vad vi själva räknade<br />

med när året inleddes. Försäljningen däremot<br />

utvecklades positivt och koncernen<br />

stärkte under året sin ställning på världsmarknaden.<br />

Flera olika faktorer påverkade resultatet<br />

för 1997. Det fortsatta arbetet med etableringarna<br />

i Kina – där vi just nu förhandlar<br />

om ytterligare ett samriskföretag – liksom<br />

de industriella etableringarna i Korea, Indonesien,<br />

USA och Östeuropa var aktiviteter<br />

som med tillhörande kostnader låg med i<br />

våra planer för året. Däremot utvecklades<br />

6<br />

mixen av sålda produkter ofördelaktigt för<br />

koncernen.<br />

När efterfrågan på koncernens produkter<br />

väl började förbättras i Västeuropa, var det<br />

framför allt från storvolymkunder. Det är<br />

kunder som använder <strong>SKF</strong>s produkter som<br />

komponenter i sina egna produkter och som<br />

köper stora volymer, men där <strong>SKF</strong> har en<br />

lägre marginal. Även inom de övriga regionerna<br />

var det i första hand storvolymkunder<br />

som stod för tillväxten.<br />

Koncernens tillväxt kom sålunda under<br />

1997 huvudsakligen från kunder som ger<br />

<strong>SKF</strong> en relativt sett lägre marginal. Därutöver<br />

var priskonkurrensen fortsatt hård.<br />

15 försäljningsbolag i Västeuropa<br />

blir ett<br />

Vi genomför också ett omfattande program<br />

för att höja effektiviteten, framför allt i den<br />

västeuropeiska verksamheten. Detta skall<br />

leda till årliga besparingar i storleksordningen<br />

700 miljoner kronor. Under tredje<br />

kvartalet 1997 gjorde vi en avsättning om<br />

cirka 750 Mkr för pågående och beslutade<br />

effektiviseringsprogram. Marknadsföringen<br />

och försäljningen anpassas för att stärka<br />

kundservicen. Vi utnyttjar de fördelar som<br />

den gemensamma marknaden i Västeuropa<br />

erbjuder och de möjligheter som de nya<br />

informationsteknologierna ger oss. Effektiviseringen<br />

sker i huvudsak inom försäljnings-<br />

och tillverkningsadministrationen.<br />

Ett exempel är att koncernen går från att ha<br />

haft 15 försäljningsbolag i Västeuropa till<br />

att i princip bara ha ett västeuropeiskt försäljningsbolag.<br />

På detta sätt elimineras ett<br />

stort antal funktioner som vi idag inte<br />

längre behöver på nationsnivå.<br />

<strong>SKF</strong> har under många år investerat<br />

mycket resurser och kapital i omstruktureringar.<br />

Detta har varit, och kommer att vara,<br />

nödvändigt för att förstärka koncernens<br />

konkurrenskraft och därmed ge förutsättningar<br />

att skapa värde åt aktieägarna.<br />

För att stödja verksamhetens utveckling i<br />

Västeuropa och USA genomfördes stora<br />

satsningar på informationssystem, vilket<br />

också låg med i våra aktivitetsplaner för<br />

året. Dessa satsningar kommer att fortsätta<br />

under 1998.<br />

Kvalitet centralt begrepp inom<br />

<strong>SKF</strong><br />

Nu till området kvalitet, ett centralt begrepp<br />

inom <strong>SKF</strong>-världen. Kvalitetsarbetet är en<br />

kontinuerlig process som saknar slut. Det<br />

finns ständigt utrymme för ytterligare förbättringar.<br />

Vi är alltså inte nöjda med var vi<br />

befinner oss idag och fortsätter att arbeta<br />

intensivt på att förbättra servicen till våra<br />

kunder. Under fjolåret lyckades vi ytterligare<br />

förbättra leveransservicen till kunderna.<br />

Det nya centrallagret i Belgien fyller<br />

här en mycket viktig funktion.<br />

Under det gångna året kvalitetscertifierades<br />

ett antal av koncernens enheter enligt

QS 9000, ett nytt kvalitetsverktyg som har<br />

sitt ursprung i den amerikanska bilindustrin.<br />

TQM – Total Quality Management – är<br />

det begrepp som oftast används idag för att<br />

beskriva det totala kvalitetsarbetet i ett företag.<br />

Det gäller alltså inte bara produkterna<br />

och den service som slutligen erbjuds kunderna,<br />

utan alla de aktiviteter som pågår<br />

inom företaget för att skapa slutprodukten.<br />

TQM är därför den naturliga grunden för<br />

de värderingar, drivkrafter och strategier<br />

som skall leda till att vår vision förverkligas.<br />

Vi har valt att kalla denna helhet för<br />

<strong>SKF</strong> 100. Det är min övertygelse att vi<br />

behöver en gemensam värdebas att agera<br />

från, en värdebas som i likhet med drivkrafter,<br />

strategier och vision också kommunicerats<br />

till koncernens alla medarbetare. På<br />

sidan 32 återfinns en presentation av<br />

<strong>SKF</strong> 100.<br />

Hela koncernen skall<br />

miljöcertifieras enligt ISO 14001<br />

Miljön, både den inre och den yttre, är en<br />

viktig del av TQM. Under 1998 inleder vi<br />

arbetet med att miljöcertifiera hela koncernen<br />

enligt ISO 14001. Vi kommer att hålla<br />

aktieägarna och andra intressenter informerade<br />

om hur detta arbete fortskrider med<br />

hjälp av den separata miljöredovisning som<br />

vi nu för fjärde gången publicerar samtidigt<br />

med årsredovisningen. Miljöredovisningen<br />

speglar den betydelse vi tillmäter miljöfrågorna.<br />

Fortsatt tillväxt väntas<br />

Verksamhetsåret 1998 har bara börjat. Hur<br />

omvärlden kommer att utvecklas är mycket<br />

svårt att bedöma. Osäkerheten är betydande<br />

eftersom de konsekvenser som utvecklingen<br />

i Asien kan få för västvärlden ännu<br />

inte till fullo kan överblickas.<br />

Den bild jag har idag är emellertid att<br />

tillväxten kommer att fortsätta i både Västeuropa<br />

och USA, i det senare landet förmodligen<br />

i ett något långsammare tempo än<br />

hittills. Det innebär att efterfrågan från våra<br />

två viktigaste marknader - som tillsammans<br />

svarar för närmare 80 procent av koncernens<br />

försäljning - kommer att växa.<br />

I Central- och Östeuropa räknar jag med<br />

fortsatt stark tillväxt för <strong>SKF</strong>s vidkommande.<br />

Särskilt intressant blir Ryssland där vi nu<br />

gör en inbrytning på fordondsindustrin<br />

genom den nyligen förvärvade fabriken i<br />

Lutsk i Ukraina.<br />

I Latinamerika ser bilden positiv ut för<br />

de flesta marknader. I Brasilien, där vi haft<br />

problem de senaste två åren, räknar vi med<br />

ett förbättrat resultat.<br />

Afrika och Mellanöstern är små marknader<br />

men <strong>SKF</strong> räknar också här med god<br />

tillväxt.<br />

Oron i Asien kräver hög<br />

beredskap<br />

Slutligen då Asien. Jag tror i dagsläget på<br />

en viss fortsatt tillväxt i regionen, men i en<br />

lägre takt än vad vi tidigare hade räknat<br />

med. Utvecklingen kommer också att skilja<br />

sig väsentligt mellan de olika marknaderna.<br />

<strong>SKF</strong> följer självfallet utvecklingen<br />

mycket noggrant och har hög beredskap att<br />

agera, både i Asien och resten av världen,<br />

om det visar sig att de asiatiska bolagen<br />

väljer att försöka kompensera en bristande<br />

efterfrågan på hemmamarknaderna genom<br />

att försöka få avsättning för sina produkter i<br />

Västeuropa och USA.<br />

Kompetenshöjning avgörande i<br />

konkurrensen<br />

Hela <strong>SKF</strong>s verksamhet syftar till att skapa<br />

mervärde för koncernens kunder, utveckla<br />

våra medarbetare och skapa värde för aktieägarna.<br />

Därför ingår också dessa tre målgrupper<br />

av naturliga skäl i koncernens<br />

vision. I årsredovisningen kommer ni att<br />

finna många exempel på hur vi ger service<br />

till våra kunder genom att arbeta med att<br />

lösa problem och försöka förutse behov<br />

som kan uppstå i framtiden.<br />

Inom koncernen bedrivs ett omfattande<br />

arbete med att höja kompetensen hos alla<br />

medarbetare. Nya teknologier ställer allt<br />

högre krav och nya arbetsprocesser utvecklas<br />

kontinuerligt, inte minst med hjälp av<br />

den nya informationsteknologin. Vår förmåga<br />

att ta till oss nyheter och anpassa dem<br />

till våra behov kommer att vara en av<br />

många avgörande faktorer i konkurrensen<br />

på marknaden. Det kan därför inte nog<br />

understrykas hur viktigt det är att alla ges<br />

den kompetens som krävs för att kunna<br />

följa med i den snabba utvecklingen. Målet<br />

är att varje enskild <strong>SKF</strong>-medarbetare skall<br />

ha sin egen utvecklingsplan så att vi får en<br />

samstämmighet mellan kravprofilen på<br />

befattningen och kompetensprofilen hos<br />

medarbetaren.<br />

Med kunniga och välutbildade medarbetare<br />

kan vi på ett bättre och effektivare sätt<br />

ge kunderna bättre service. Detta leder i sin<br />

tur till förstärkt marknadsposition, lägre<br />

kostnader och därmed ett bättre resultat,<br />

som skall ge aktieägarna den värdetillväxt<br />

de väntar sig av sina investeringar.<br />

Värde till aktieägarna<br />

<strong>SKF</strong>s mål är att skapa värde för aktieägarna.<br />

Vi har därför nu infört en ny styrmodell<br />

som bättre styr verksamheten i<br />

denna riktning. Denna styrmodell, som är<br />

en s k economic value added-modell, är<br />

grunden för att beslut och åtgärder leder till<br />

en gynnsam ekonomisk utveckling för företaget<br />

och aktieägarna.<br />

Göteborg den 30 januari 1998<br />

peter augustsson<br />

VD HAR ORDET<br />

7

Förvaltningsberättelse<br />

<strong>SKF</strong>-koncernens försäljning utvecklades positivt under verksamhetsåret 1997 och<br />

ökade med 10 procent till 36 922 miljoner kronor, jämfört med 1996. Alla för koncernen<br />

viktiga marknader bidrog till denna utveckling. De största ökningstalen stod<br />

Afrika och Mellanöstern samt Central- och Östeuropa för. Tillsammans svarar dessa<br />

marknader dock endast för cirka 5 procent av koncernens försäljning. Ökningen i<br />

Västeuropa, som är koncernens största marknad med cirka 52 procent av försäljningen,<br />

stannade vid 5 procent.<br />

Geografisk fördelning av försäljning, medelantal anställda och<br />

materiella anläggningstillgångar (procent)<br />

Försäljning<br />

Av koncernens försäljningsökning utgjorde<br />

volymen 7 procent, att jämföras med en<br />

volymminskning på 2.5 procent under<br />

1996.<br />

Vid omräkningen till svenska kronor<br />

påverkades försäljningsutfallet också av<br />

utvecklingen på valutamarknaderna. En försvagning<br />

av den svenska kronan, framför<br />

allt mot USA-dollarn, ledde till att försäljningen<br />

ökade med cirka 6 procent eller<br />

cirka 2 000 Mkr under året.<br />

8<br />

25<br />

Medelantal anställda<br />

15<br />

18<br />

Nordamerika<br />

Materiella anläggningstillgångar<br />

6 5 4<br />

Latinamerika<br />

52<br />

62<br />

67<br />

Västeuropa<br />

Därutöver påverkades koncernens försäljning<br />

negativt av pris- och mixutvecklingen<br />

med 2 procent jämfört med året<br />

dessförinnan. Mixen av sålda produkter<br />

utvecklades ogynnsamt för koncernen. Det<br />

var framför allt kunder som köper stora<br />

volymer, men som ger <strong>SKF</strong> lägre marginaler,<br />

som svarade för tillväxten. Så leddes till<br />

exempel den västeuropeiska uppgången av<br />

bilindustrin, som trots allmänt svaga hemmamarknader<br />

lyckades hålla uppe och även<br />

öka försäljningen av nya bilar.<br />

2<br />

3<br />

1<br />

Central- och<br />

Östeuropa<br />

3 2 1<br />

Mellanöstern och<br />

Afrika<br />

12<br />

13<br />

Asien<br />

9<br />

När uppgången i den västeuropeiska<br />

konjunkturen började kännas uthållig ökade<br />

också maskinindustrin och eftermarknaden.<br />

Under årets sista kvartal var efterfrågan god<br />

inom de flesta av koncernens kundsegment.<br />

På den amerikanska marknaden fortsatte<br />

efterfrågan att växa för sjunde året i rad.<br />

Bilden var likartad för koncernens olika<br />

affärer. Tätningsdivisionen, som har huvuddelen<br />

av sina affärer i USA, gynnades av<br />

denna positiva trend.

Ytterligare förstärkt ställning i<br />

Central- och Östeuropa<br />

I Central- och Östeuropa flyttade <strong>SKF</strong> fram<br />

sina positioner under året, trots att tillväxten<br />

i dessa länder inte var lika stark som<br />

1996. Ökningstakten översteg marknadens<br />

tillväxt och <strong>SKF</strong> är nu den största importören<br />

av rullningslager till denna region.<br />

Genom övertagandet av en fabrik i Lutsk<br />

i Ukraina, med leveranser framför allt till<br />

den ryska fordonsindustrin, ökade koncernens<br />

industriella närvaro samtidigt som<br />

grunden lades för ytterligare förstärkning<br />

av positionen i Östeuropa. Den nya fabriken<br />

utgör också en resurs som kan utnyttjas<br />

för att försörja marknader utanför Centraloch<br />

Östeuropa.<br />

Avmattning i efterfrågan i Asien<br />

Tillväxttakten i Asien fick en knäck under<br />

årets andra hälft när den finansiella utvecklingen<br />

i regionen dramatiskt förändrade de<br />

olika valutornas värde och försatte flera<br />

JÄTTELIKT STÅLKOMBINAT GENOMBROTT FÖR <strong>SKF</strong> I UKRAINA<br />

På bara två år har <strong>SKF</strong> blivit den<br />

viktigaste lagerleverantören till en<br />

av världens största stålproducenter, Ilyich<br />

Iron & Steel Works i Ukraina. Det jättelika<br />

stålkombinatet utanför Mariupol vid Azovska<br />

sjön har 40 000 anställda och en årlig produktionskapacitet<br />

som överstiger 5 miljoner<br />

ton valsat stål. Omkring 70 procent av produktionen<br />

går på export till ett 50-tal länder<br />

världen över.<br />

En genombrottsorder för två år sedan<br />

togs i hård konkurrens med såväl östeuropeiska<br />

som internationella lagertillverkare.<br />

Bl a har <strong>SKF</strong> levererat stora koniska fyrradiga<br />

rullager med en ytterdiameter upp till<br />

750 mm.<br />

Sedan dess har Ilyich placerat flera tillläggsorder<br />

hos <strong>SKF</strong>, den senaste i januari i år.<br />

länder i ekonomisk kris. För <strong>SKF</strong>s vidkommande<br />

innebar detta en avmattning i efterfrågan<br />

framför allt från distributörerna i de<br />

länder där valutorna devalverades kraftigt.<br />

Den lägre ekonomiska aktiviteten ledde<br />

också till allmän försiktighet och en avvaktande<br />

inställning på marknaden. Trots<br />

Under 1998 skall <strong>SKF</strong> leverera 86 stora<br />

tätade lager för valsverken.<br />

Visserligen är <strong>SKF</strong>-lagren dyrare än konkurrentlagren<br />

från OSS-länderna, men de<br />

inköpsansvariga i Ilyich framhåller att totalkostnaden<br />

ändå blir fördelaktig. Erfarenheterna<br />

visar att <strong>SKF</strong>-lagren har överlägsen<br />

driftsäkerhet och livslängd. Därför har Ilyich<br />

nu börjat köpa även små och medelstora<br />

standardlager från <strong>SKF</strong>.<br />

Ilyich Iron & Steel Works satsar mycket<br />

målmedvetet på att uppgradera all utrustning<br />

till väststandard. Detta är en förutsättning för<br />

att hänga med i konkurrensen på de internationella<br />

marknaderna.<br />

På bilden ser vi Nadezhda Bandur, Victor<br />

Bazhan och Roman Rodin från Ilyich.<br />

detta ökade leveranserna i Asien med cirka<br />

8 procent under 1997.<br />

I Latinamerika, som under årets senare<br />

del också påverkades av oron i Asien,<br />

utvecklades <strong>SKF</strong>s försäljning positivt i de<br />

flesta länder. Bland de länder där <strong>SKF</strong> har<br />

egen tillverkning, Argentina, Brasilien och<br />

9

FÖRVALTNINGSBERÄTTELSE<br />

Mexiko, var det bara i Brasilien som resultatutvecklingen<br />

var negativ. Volymutvecklingen<br />

var dock god.<br />

De kraftiga prissänkningarna som följde<br />

av att importtullarna för komponenter till<br />

bilindustrin i Brasilien i princip avvecklades<br />

under 1996, fortsatte att utgöra ett<br />

problem för <strong>SKF</strong> även 1997. För att motverka<br />

effekten av det kraftiga prisfallet, initierades<br />

ett antal projekt i <strong>SKF</strong> do Brasil.<br />

Som exempel kan nämnas omstrukturering<br />

av bolaget samt ytterligare rationalisering<br />

av verksamheten, ett nytt lönesystem som<br />

leder till lägre tillverkningskostnader samt<br />

introduktion av produkter med nyare teknologi.<br />

För helåret 1997 redovisar <strong>SKF</strong> dock<br />

en förlust, inklusive omstruktureringskostnader,<br />

om drygt 150 Mkr i Brasilien.<br />

På de mindre marknaderna i Afrika och<br />

Mellanöstern stärkte <strong>SKF</strong> sin ställning,<br />

framför allt genom väsentligt ökad försäljning<br />

till Turkiet.<br />

Koncernens resultat<br />

<strong>SKF</strong>-koncernens rörelseresultat 1997, som<br />

påverkades positivt med cirka 600 Mkr av<br />

valutakursförändringar, uppgick till 2 949<br />

Mkr mot 2 874 Mkr 1996. De planenliga<br />

avskrivningarna var 1 528 Mkr (1 461).<br />

Koncernens finansnetto försämrades med<br />

381 Mkr till -843 Mkr (-462). Denna försämring<br />

berodde i huvudsak på att <strong>SKF</strong><br />

under 1996 förbättrade sitt finansnetto<br />

genom positiva effekter från valutasäkringar.<br />

Tillsammans med valutaförändring-<br />

Hansol Paper, Korea: Vid processens slutfas<br />

kommer det färdiga papperet fram i långa rullar<br />

som sedan kapas i kundspecifika längder.<br />

10<br />

arna under 1997 påverkades därigenom<br />

finansnettot negativt med cirka 250 Mkr<br />

jämfört med 1996. Koncernens resultat<br />

efter finansiella intäkter och kostnader 1997<br />

uppgick därför till 2 106 Mkr jämfört med<br />

2 412 Mkr 1996.<br />

Försäljningen av FlexLink Systems gav<br />

en reavinst om cirka 760 Mkr under årets<br />

tredje kvartal. Försäljningssumman var<br />

cirka 900 Mkr.<br />

Effektiviseringsprogram i<br />

Västeuropa ger besparingar på<br />

700 Mkr per år<br />

Under samma kvartal gjordes en avsättning<br />

om cirka 750 Mkr för pågående och beslutade<br />

effektiviseringsprogram inom koncernen.<br />

Beloppet fördelades med cirka 510<br />

Mkr på tillverkningskostnader och cirka<br />

240 Mkr på försäljnings- och administrationskostnader.<br />

Effektiviseringsprogrammet, som huvudsakligen<br />

berör försäljnings- och tillverkningsadministrationen<br />

i Västeuropa, beräknas<br />

ge en årlig besparing på cirka 700 Mkr<br />

när det är genomfört fullt ut år 2000.<br />

Besparingen uppnås bl a genom att den<br />

västeuropeiska försäljningsverksamheten<br />

går från 15 försäljningsbolag med full<br />

bemanning till en enda organisation. Servicefunktioner<br />

såsom fakturering, hantering<br />

av kundfordringar, redovisning etc centraliseras<br />

till en serviceenhet i Nederländerna.<br />

Försäljningsorganisationen kan därmed<br />

koncentrera sig på sin huvuduppgift, att<br />

sälja.<br />

Distributionsverksamheten är sedan ett<br />

år centraliserad till ett lager i Belgien som<br />

försörjer hela den västeuropeiska eftermarknaden.<br />

Nästa steg är att gradvis även<br />

inlemma de central- och östeuropeiska försäljningsbolagen<br />

i systemet.<br />

Tillsammans med de program som pågår<br />

på andra håll inom koncernen skall dessa<br />

aktiviteter medverka till att <strong>SKF</strong>s försäljnings-<br />

och administrationskostnader<br />

bringas ned under 15 procent av årsförsäljningen.<br />

<strong>SKF</strong>-koncernens varulager, uttryckt i<br />

procent av årsförsäljningen, minskade<br />

under året och uppgick vid verksamhetsårets<br />

slut till 27 procent (28). Förbättringen<br />

kan hänföras dels till den ökade efterfrågan<br />

på koncernens produkter, dels till en effektivare<br />

distributionsapparat, dels till kortare<br />

ledtider i produktionen. Koncernens mål att<br />

komma under 25 procent av årsförsäljningen<br />

kvarstår.<br />

Av rörelseresultatet om 2 949 Mkr svarade<br />

rullningslager för 2 294 Mkr (2 482),<br />

tätningar för 377 Mkr (242) och specialstål<br />

för 242 Mkr (153).<br />

Den svagare resultatutvecklingen för<br />

rullningslager förklaras framförallt av ett<br />

planerat expansionsprogram och därtill<br />

hörande hög investeringstakt för förvärv av<br />

bolag och byggande av nya fabriker, en<br />

ogynnsam mixutveckling samt av den hårda<br />

prispressen på marknaden.<br />

Tätningsdivisionens resultatförbättring<br />

kan bl a hänföras till en positiv volymutveckling<br />

och att divisionen nu verkar i en<br />

ny struktur. Kostnaderna för att effektivisera<br />

och omstrukturera verksamheten togs<br />

under 1996 och fick effekt under 1997.<br />

Även för specialstålet ökade resultatet<br />

jämfört med 1996. Detta åstadkoms bl a<br />

genom att Ovako Steel AB med en trimmad<br />

organisation kunde höja stålproduktionen<br />

väsentligt jämfört med 1996.<br />

Resultatet per aktie uppgick till 13.70<br />

kronor, att jämföras med 14.90 kronor<br />

1996. Avkastningen på sysselsatt kapital var<br />

13.0 procent (14.7) och på eget kapital 13.0<br />

procent (15.9).<br />

<strong>SKF</strong>-koncernens mål när det gäller<br />

avkastningen på sysselsatt kapital är att<br />

uppnå 15 procent i genomsnitt över en konjunkturcykel.<br />

Koncernens soliditet uppgick vid årets<br />

slut till 33.5 procent mot 34.3 procent vid<br />

utgången av 1996. Koncernens mål är att<br />

ligga på en genomsnittlig nivå av 35 procent<br />

över en konjunkturcykel.<br />

De totala räntebärande lånen uppgick vid<br />

årsskiftet till 8 391 Mkr (6 539) medan pensionsskulderna<br />

uppgick till 6 171 Mkr<br />

(6 030). Samtidigt fanns finansiella tillgångar<br />

om 4 761 Mkr (3 077) varav 3 931<br />

Mkr (2 091) utgjordes av kortfristiga finansiella<br />

tillgångar.

I samband med inlösen och konvertering<br />

av <strong>SKF</strong>s konvertibla obligationslån i ECU,<br />

emitterat 1992, emitterades under året<br />

838 211 nya aktier av serie B. Efter denna<br />

emission uppgår det totala antalet utgivna<br />

aktier till 113 837 767.<br />

Investeringstakten minskas<br />

<strong>SKF</strong>s investeringar i materiella anläggningstillgångar<br />

uppgick 1997 till 2 664 Mkr<br />

(2 710). Den höga nivån speglar dels koncernens<br />

expansionstakt, dels moderniseringen<br />

och uppgraderingen av befintliga<br />

anläggningar. Cirka 120 Mkr av investeringarna<br />

kan hänföras till rubriken miljöinvesteringar,<br />

d v s investeringar som<br />

genomförts för att förbättra koncernens<br />

inre och yttre miljöer.<br />

Investeringarna nådde sin toppnivå under<br />

1996 och 1997. Takten kommer nu successivt<br />

att minskas för att hamna på en mer<br />

normal nivå, motsvarande cirka 5 procent<br />

av årsförsäljningen.<br />

Investeringarna i forskning och utveckling<br />

uppgick till 757 Mkr (751), vilket motsvarar<br />

cirka 2.1 procent (2.2) av årsförsäljningen.<br />

VINNAREN TAR ALLT – <strong>SKF</strong> FÅR STORORDER I KOREA<br />

Hansol Paper är flaggskeppet i<br />

sydkoreanska Hansol-koncernen<br />

och landets klart ledande pappersindustri.<br />

Hansol Paper är ett ungt företag som startades<br />

så sent som i mitten av 1960-talet. Tillväxten<br />

har varit snabb och idag har man sju<br />

pappersbruk på olika ställen i Sydkorea.<br />

Totala årsproduktionen ligger på drygt 1 miljon<br />

ton, huvudsakligen tidningspapper och<br />

inemot hälften går på export.<br />

För en papperstillverkare är dygnet-runtdrift<br />

av största betydelse. Ett oplanerat stopp<br />

kan kosta så mycket som 35 000 US-dollar<br />

per timma. De verkligt kritiska komponenterna<br />

i en pappersmaskin är just rullningslagren.<br />

En modern pappersmaskin är utrustad<br />

med närmare 2 000 lager och driftsäkerheten<br />

i dessa är helt avgörande för pappersbrukets<br />

effektivitet. I början av 1990-talet<br />

gjorde Hansol Paper en synnerligen nog-<br />

Forskning och utveckling<br />

avgörande för företagets<br />

överlevnad<br />

Utveckling av befintliga produkter och<br />

framtagning av nya produkter som bättre<br />

tillgodoser kundernas behov är av avgörande<br />

betydelse för ett företags förmåga att<br />

grann undersökning av sin totala lagerförsörjning;<br />

lagrens kvalitet, leveransförmåga,<br />

pris, tekniskt stöd etc. Många internationella<br />

lagerföretag deltog, i slutomgången var det<br />

bara <strong>SKF</strong> och en internationell konkurrent<br />

kvar. <strong>SKF</strong> segrade och 1996 tecknades ett<br />

omfattande avtal mellan Hansol Paper och<br />

<strong>SKF</strong> Korea samt <strong>SKF</strong>s auktoriserade distributör<br />

Yooshin. Enligt kontraktet försörjer <strong>SKF</strong><br />

praktiskt taget hela Hansol Paper med lager.<br />

Man har också ett TFO-avtal där <strong>SKF</strong> garanterar<br />

service och driftsäkerhet i de levererade<br />

lagren.<br />

Hansol Paper var den första asiatiska<br />

pappersindustri som lät installera det av <strong>SKF</strong><br />

utvecklade CARB-lagret, speciellt lämpat att<br />

klara de stora påfrestningarna i torkcylindrarna<br />

i ett pappersbruk. På bilden ser vi<br />

M.K.Yoo, <strong>SKF</strong> Korea Ltd. och D.J. Lim, chef<br />

för underhållsavdelningen på Hansol.<br />

överleva och växa. För <strong>SKF</strong>, som är världsledare<br />

i sin bransch, spelar därför forskning<br />

och utveckling en central roll. Det faktum<br />

att <strong>SKF</strong> har stått för alla större förnyelser<br />

inom lagervärlden de senaste femtio åren är<br />

positivt och bekräftar den kompetens och<br />

erfarenhet som koncernen har inom sitt<br />

kärnområde.<br />

11

FÖRVALTNINGSBERÄTTELSE<br />

Ferenc Horváth på Duna Drava Cement och<br />

László Rózsa, <strong>SKF</strong>, diskuterar ett Condition<br />

Monitoring-test.<br />

De senaste åren har <strong>SKF</strong> tillfört lagervärlden<br />

ytterligare några nya produkter.<br />

Lagret CARB* är ett exempel, hjullagerenheten<br />

Hub Unit 5 liksom Auto-Balancing-enheten<br />

är andra. <strong>SKF</strong>-koncernen har<br />

ständigt idéer och projekt under utveckling.<br />

Antalet patentansökningar<br />

ett mått på forsknings- och<br />

utvecklingsarbetet<br />

Ett sätt att mäta forsknings- och utvecklingsarbetet<br />

är att se på det antal patentansökningar<br />

som lämnas in varje år. Genom<br />

att <strong>SKF</strong> framförallt patenterar sina uppfinningar<br />

utanför Sverige, kan koncernens<br />

utveckling inom detta område inte följas i<br />

nationell statistik. Under 1997 var antalet<br />

förstagångsansökningar 146, vilket skall<br />

jämföras med 130 året dessförinnan. Detta<br />

var i sin tur en dubblering mot 1995 då<br />

antalet var 65.<br />

Bakom ökningen av antalet ansökningar<br />

ligger bl a ett målmedvetet arbete med att i<br />

nätverk stödja och stimulera patentarbetet<br />

inom alla väsentliga områden för teknisk<br />

utveckling. Idégenereringsmöten och kreativitetsövningar<br />

arrangeras inom nyckelteknologiområden<br />

och för viktiga applikationer<br />

och aktiva insatser görs för att stimulera<br />

innovationsklimatet och nytänkandet inom<br />

koncernen.<br />

* CARB är ett registrerat varumärke som tillhör AB <strong>SKF</strong><br />

12<br />

Varje medarbetare skall ha sin<br />

egen utvecklingsplan<br />

Kompetens, engagemang och entusiasm<br />

hos koncernens medarbetare är av stor vikt<br />

för möjligheterna att hävda sig framgångsrikt<br />

i konkurrensen. Kunskapen om den<br />

egna rollen och dess betydelse i det större<br />

sammanhanget liksom möjligheterna att<br />

själv utvecklas är betydelsefullt för varje<br />

anställd. Det är därför koncernens mål att<br />

varje medarbetare skall ha sin egen individuella<br />

utvecklingsplan, så att den rätta<br />

utbildningen och kunskapen för framtida<br />

arbetsuppgifter kan göras tillgänglig.<br />

Nyckeln till skapandet av ett positivt och<br />

resultatorienterat arbetsklimat ligger framför<br />

allt i händerna på koncernens många<br />

chefer. Av den anledningen har ett omfattande<br />

arbete lagts ned på att utveckla<br />

chefernas individuella ledaregenskaper och<br />

ledarkompetens. Ett stort antal utvecklingsseminarier<br />

på lokal, nationell och internationell<br />

nivå för chefer och blivande chefer<br />

har därför genomförts under året.<br />

En spännande och attraktiv arbetsmiljö<br />

är också betydelsefullt för att kunna rekrytera<br />

rätt personal.<br />

Under året invigdes ett nytt utbildningscenter<br />

vid koncernens fabrik i Nilai i<br />

Malaysia - <strong>SKF</strong> College Asia - för att i den<br />

asiatiska regionen kunna tillgodose det växande<br />

behovet av utbildning inom områden<br />

alltifrån företagsledning till kunskaper<br />

inom de tekniska områdena. Under året<br />

genomfördes ett 20-tal kurser.<br />

Denna anläggning kompletterar det<br />

redan existerande <strong>SKF</strong> College, med säte i<br />

Nederländerna, som drivs sedan flera år för<br />

att säkerställa nödvändig kompetensutvecklingen<br />

samt se till att kunskaperna också<br />

sprids inom koncernen. <strong>SKF</strong> College är primärt<br />

inriktat på att tillgodose behoven inom<br />

områdena produkt- och processteknologier.

32 000<br />

24 000<br />

16 000<br />

8 000<br />

Försäljning, Mkr<br />

0<br />

31 003<br />

29 204<br />

31 991<br />

95 96 97<br />

3 200<br />

2 400<br />

1 600<br />

800<br />

Rörelseresultat,<br />

Mkr<br />

0<br />

3 198<br />

2 482<br />

2 294<br />

95 96 97<br />

Investeringar i materiellaanläggningstillgångar,<br />

Mkr<br />

2 500<br />

2 000<br />

1 500<br />

1 000<br />

500<br />

0<br />

1 954<br />

2 249<br />

2 087<br />

95 96 97<br />

40 000<br />

30 000<br />

20 000<br />

10 000<br />

0<br />

Medelantal<br />

anställda<br />

36 725<br />

36 701<br />

36 642<br />

95 96 97<br />

Rullningslager<br />

Försäljning per geografiskt<br />

område 1997<br />

Sverige 4%<br />

Central- och<br />

Östeuropa 2%<br />

Latinamerika<br />

7%<br />

Nordamerika<br />

21%<br />

Asien 13%<br />

Mellanöstern<br />

och Afrika 4%<br />

Västeuropa<br />

exkl Sverige 49%

FÖRVALTNINGSBERÄTTELSE<br />

<strong>SKF</strong>-koncernens rullningslagerverksamhet<br />

är uppdelad i divisioner och segment med<br />

globalt ansvar. Verksamheten utgår från<br />

kunderna och deras olika behov av produkter<br />

och tjänster. Därmed skapas en närhet<br />

till kunden, något som borgar för att det är<br />

kundens behov och önskemål som driver<br />

och styr koncernens utveckling.<br />

MASKININDUSTRIKUNDER<br />

<strong>SKF</strong>-koncernens största verksamhetsområde<br />

är de affärer som görs med kunderna<br />

inom maskinindustrin. Försäljningen till<br />

dessa kundgrupper ökade med 7.5 procent<br />

jämfört med 1996 till 21 509 Mkr och utgör<br />

cirka 58 procent av koncernens totala försäljning.<br />

Verksamheten är uppdelad i fyra huvudgrupper:<br />

General Machinery som omfattar kundsegmenten<br />

Material Handling, Industrial<br />

Transmissions, Textile, Agriculture &<br />

Forestry och Industrial Electrical.<br />

14<br />

Under 1997 ökade försäljningen av rullningslager med 2 787<br />

miljoner kronor, eller 9.5 procent, jämfört med året dessförinnan<br />

och uppgick till 31 991 Mkr mot 29 204 Mkr 1996. Volymökningen<br />

var 9 procent och speglar framför allt vändningen i den<br />

västeuropeiska konjunkturen. Därmed visade de flesta lagermarknaderna<br />

i världen tillväxt under 1997, trots den ekonomiska<br />

avmattning som inträdde i Asien under hösten.<br />

Stark volymtillväxt på de flesta<br />

lagermarknaderna<br />

Specialized Industries som omfattar Railways,<br />

Machine Tools, Fluid Machinery och<br />

Printing Machinery.<br />

Customized Engineering som omfattar Pulp<br />

& Paper, Metalworking och Mining & Construction.<br />

Industrial Distribution som omfattar distributörsverksamheten.<br />

Utvecklingen för segmenten inom General<br />

Machinery och Specialized Industries<br />

var likartad. Efter en svag inledning i Västeuropa<br />

förbättrades efterfrågan kontinuerligt<br />

under året inom samtliga segment i de<br />

båda grupperna. Också i USA ökade försäljningen<br />

inom dessa segment.<br />

Precis som 1996 karakteriserades 1997<br />

av hög aktivitet inom järnvägssegmentet. I<br />

Västeuropa var det framför allt Italien som<br />

visade starkast utveckling. Bakom framgångarna<br />

ligger en lyckad introduktion av<br />

lagerenheter med sensorer som dels mäter<br />

hastigheten för ABS-bromssystemen, dels<br />

mäter temperaturen för kontroll av tillståndet<br />

i lagren.<br />

Efterfrågan inom Customized Engineering,<br />

där den tunga investeringsindustrin<br />

återfinns, hade en något annorlunda utveckling.<br />

Uppgången började här något tidigare<br />

och planade ut under årets sista kvartal. Bilden<br />

var ungefär densamma i Västeuropa<br />

och USA. Utplaningen var dock mindre<br />

påtaglig i USA.<br />

Försäljningen till industrieftermarknaden,<br />

som huvudsakligen sker via distributörer,<br />

låg i Västeuropa länge på en låg nivå<br />

innan den under sommarmånaderna började<br />

vända uppåt för att därefter successivt öka<br />

under senare delen av året.<br />

År 1997 var det första hela verksamhetsåret<br />

för centrallagret i Tongeren, Belgien.<br />

Utfallet visade att projektets målsättningar<br />

att förbättra servicen till kunderna och<br />

sänka koncernens kostnader har uppfyllts.<br />

Parallellt med omstruktureringen av den<br />

västeuropeiska distributionsapparaten har<br />

ett liknande arbete pågått i USA och<br />

Kanada. I dessa båda länder, som geografiskt<br />

är betydligt större än Västeuropa, har

antalet lagerpunkter minskats från 45 till 9.<br />

Detta ledde till årliga besparingar på drygt<br />

60 miljoner kronor och en minskning av<br />

personalstyrkan med 140 personer, med<br />

bibehållen eller förbättrad servicenivå.<br />

Även på den amerikanska eftermarknaden<br />

blev efterfrågan starkare under senare<br />

delen av året och slutade på en hög nivå.<br />

<strong>SKF</strong> befäste ytterligare sin ställning som<br />

ledande leverantör till denna marknad.<br />

Ökad fokusering på nya kunder<br />

Under året omstrukturerades säljorganisationen<br />

i Västeuropa för att stärka kontaktytan<br />

gentemot befintliga och potentiella<br />

kunder. Det innebär att det nu vid varje<br />

säljenhet finns en verksamhetsdel vars enda<br />

uppgift är att söka nya kunder och affärer.<br />

Denna förstärkning av säljorganisationen<br />

kunde genomföras tack vare de resurser<br />

som frigjorts genom de olika effektiviseringsprogrammen.<br />

Den nya distributionsapparaten<br />

för Västeuropa och den pågående<br />

omstruktureringen av säljbolagen, där ett<br />

antal servicefunktioner centraliseras till ett<br />

separat bolag, är ett par exempel på sådana<br />

program.<br />

KVALITET OCH SERVICE GER REKORDSNABB TILLVÄXT I UNGERN<br />

Duna Drava Cement & Lime Co.<br />

Ltd. är Ungerns största producent<br />

av cement. Företaget har två stora anläggningar<br />

– Beremend i sydvästra Ungern och<br />

Vac norr om Budapest. Produktionen ligger<br />

på drygt en och en halv miljon ton cement<br />

om året. Merparten avsätts inom landet i den<br />

snabbt växande infrastrukturen; byggnadsindustrin<br />

blomstrar och motorvägsnätet har<br />

mer än fördubblats under 1990-talet.<br />

En cementfabrik innehåller tusentals<br />

lager och <strong>SKF</strong>s andel hos Duna Dravakoncernen<br />

har stadigt ökat. Idag har <strong>SKF</strong><br />

cirka två tredjedelar av alla installerade<br />

rullningslager i företaget. Och i stort sett 100<br />

TFO ger kunden bekymmersfri<br />

drift<br />

<strong>SKF</strong> fortsatte under året att arbeta med<br />

TFO-konceptet på eftermarknaden. TFO är<br />

förkortning för Trouble-Free Operation, dvs<br />

bekymmersfri drift. I TFO-avtalen ingår<br />

tjänster för montering, underhåll, utrustning<br />

för mätning av tillståndet i lager, utbildning<br />

mm. Genom partnerskap med <strong>SKF</strong> och den<br />

procent av de mest kritiska applikationerna.<br />

Ett viktigt säljargument är <strong>SKF</strong>s TFOkoncept.<br />

Ungern är ett gott exempel på <strong>SKF</strong>s uttalade<br />

strategi att högprioritera marknaderna<br />

i Central- och Östeuropa. År 1990 hade <strong>SKF</strong><br />

cirka 6 procents marknadsandel i Ungern.<br />

Detta år upplöstes banden med Sovjetväldet,<br />

handeln liberaliserades och <strong>SKF</strong> inledde en<br />

rad satsningar. Idag har <strong>SKF</strong>s marknadsandel<br />

växt till 31 procent.<br />

På bilden ses Ferenc Horváth, chef för<br />

Condition Monitoring vid Duna Drava Cement<br />

tillsammans med László Rózsa, <strong>SKF</strong>s försäljningschef<br />

för sydvästra Ungern.<br />

lokala <strong>SKF</strong>-distributören kan kunden därmed<br />

få lägre drifts- och underhållskostnad<br />

som i sin tur leder till ökad produktivitet.<br />

Världens näst största tillverkare av mjukpapper<br />

- The Fort James Group - tecknade<br />

under året ett TFO-avtal med <strong>SKF</strong> som<br />

omfattar 21 europeiska fabriker i 9 olika<br />

länder. Avtalet ger <strong>SKF</strong> rätten att försörja<br />

dessa fabriker med alla de lager och tätningar<br />

som behövs i verksamheten.<br />

15

L&T GÖR SAKER SOM GÖR INDIEN STOLT<br />

<strong>SKF</strong>s affärsrelationer med Indien<br />

går långt tillbaka i tiden och företaget<br />

är fast förankrat i landet med både tillverkning<br />

och ett tätt utbyggt försäljningsnät.<br />

Indien är idag <strong>SKF</strong>s största marknad i Asien<br />

med en försäljning på närmare 1 miljard<br />

kronor.<br />

En av <strong>SKF</strong>s indiska kunder är industrigruppen<br />

L&T, ett ledande företag inom den<br />

indiska byggnadsindustrin.<br />

Trots att 1997 var ett besvärligt år för den<br />

indiska industrin – den totala produktionen<br />

ökade med ”bara” cirka 5 procent jämfört<br />

med cirka 12 procent året innan – kunde L&T<br />

rapportera en rekordstor försäljningsökning<br />

med 25 procent. Företaget tillverkar bl a<br />

grävmaskiner i flera olika modeller. De säljs<br />

praktiskt taget helt och hållet på den inhemska<br />

marknaden. Företaget har en devis som<br />

säger: "We make things that make India<br />

proud" (Vi gör saker som gör Indien stolt).<br />

16<br />

<strong>SKF</strong> säljer framför allt svängkranslager till<br />

L&T. De tillverkas av RKS S.A., ett av <strong>SKF</strong>s<br />

dotterbolag i Frankrike, och levereras i diametrar<br />

från 1 150 mm till 1 800 mm. Dessa<br />

stora lager sitter i centrum av grävmaskinen<br />

och gör att överbyggnaden kan svänga runt.<br />

<strong>SKF</strong>s försäljning till L&T har ökat stadigt<br />

under 1990-talet. Idag har <strong>SKF</strong> nära 100 procent<br />

marknadsandel på svängkranslager till<br />

L&T.<br />

I februari 1998 beslutade L&T att bilda ett<br />

samriskföretag med japanska Komatsu, som<br />

är en av världens ledande tillverkare av grävmaskiner.<br />

Företaget kommer därefter att heta<br />

L&T Komatsu Ltd. Därmed hoppas L&T<br />

stärka sin position på den indiska marknaden<br />

ytterligare.<br />

På bilden ser vi K.G. Sathyanarayan, försäljningsingenjör,<br />

<strong>SKF</strong> Bearings India Ltd<br />

och U.N. Bhat, General Manager, L&T.<br />

Automatisk påfyllning med<br />

Optima<br />

Under 1997 introducerade <strong>SKF</strong> ett nytt program<br />

på lagereftermarknaden, Optima, för<br />

att ytterligare förbättra servicen till kunderna.<br />

Programmet inte bara underlättar<br />

kundernas arbete utan bidrar också till att<br />

sänka deras kostnader.<br />

Programmet innebär i princip att <strong>SKF</strong> tar<br />

över ansvaret för att distributören alltid har<br />

rätt produkter och rätt antal av varje produkt<br />

tillgängliga i sina hyllor. Detta sker<br />

genom ett system som varje kväll rapporterar<br />

varje såld enhet till <strong>SKF</strong>s centrallager.<br />

Här registreras affären och ställs mot på<br />

förhand avtalade nivåer för distributörens<br />

lager. När påfyllning behövs sker detta<br />

automatiskt genom att <strong>SKF</strong> förser distributören<br />

med rätt produkter.<br />

Optima har fått ett positivt mottagande<br />

då distributören kan koncentrera sig på att<br />

sälja och överlåta det både tidskrävande och<br />

kostsamma administrativa arbetet till <strong>SKF</strong>.<br />

Reparation i stället för skrotning<br />

god ekonomi för kunden<br />

Under året invigdes <strong>SKF</strong> Industrial Service<br />

Center i York i staten Pennsylvania, USA.<br />

Här skall slitna rullningslager repareras.<br />

Stora slutanvändarkunder såsom stålverk,<br />

pappersbruk och gruvor har ett kontinuerligt<br />

slitage på de olika komponenterna i<br />

sina maskiner. I <strong>SKF</strong>s strategi ingår att<br />

erbjuda dessa kunder en service som ger<br />

bästa kvalitet till bästa pris. I många fall är<br />

det inte alls nödvändigt att skrota ett stort<br />

och dyrt rullningslager utan det kan repareras<br />

istället, vilket för kunden naturligtvis<br />

blir billigare än att köpa nytt. Sådana reparationer<br />

skall utföras vid <strong>SKF</strong> Industrial<br />

Service Center. Detta är en stor och betydelsefull<br />

marknad där <strong>SKF</strong> skapat sig en<br />

stark ställning.<br />

Starkare ställning i Asien<br />

I Asien, som för <strong>SKF</strong> i huvudsak är en<br />

eftermarknad, ökade <strong>SKF</strong>s försäljningsvolym<br />

med cirka 8 procent. Asien representerar<br />

omkring 12 procent av koncernens<br />

totala försäljning. Ökningstakten översteg

lagerindustrins tillväxt i Asien och koncernen<br />

stärkte därmed sin ställning.<br />

De finansiella oroligheter som drabbade<br />

Asien under senare delen av 1997 fick en<br />

hämmande effekt på tillväxten i regionen.<br />

Den största marknaden, Japan, hade stagnerat<br />

redan tidigare och visade ingen tillväxt<br />

under 1997.<br />

Den uteblivna tillväxten i Japan, och<br />

senare också den finansiella krisen i regionen,<br />

ledde till att utbudet på rullningslager<br />

ökade snabbare än efterfrågan. Detta ledde i<br />

sin tur till en ökad press på priserna. <strong>SKF</strong><br />

kunde inte undvika effekterna av denna<br />

utveckling.<br />

Mer kvalitets- och<br />

servicekrävande kunder i öppnat<br />

Indien<br />

Den indiska marknaden är stor och viktig.<br />

För att integrera den indiska ekonomin med<br />

övriga världen sker här nu en öppning gentemot<br />

omvärlden i form av minskade tullskydd.<br />

Det innebär en förändring i konkurrenssituationen<br />

så att de internationella<br />

aktörerna inom de flesta branscher stärker<br />

sin närvaro i landet, vilket haft en negativ<br />

effekt på prisutvecklingen. Öppningen<br />

innebär emellertid också att marknaden blir<br />

mer kvalitets- och servicekrävande, vilket<br />

gynnar <strong>SKF</strong>. Stora kunder som tidigare<br />

enbart fick en leverans i månaden kräver nu<br />

åtminstone veckovisa leveranser.<br />

Efterfrågan på den stora kinesiska marknaden<br />

fortsatte att växa under 1997, men<br />

med lägre takt än 1996. <strong>SKF</strong> fortsatte att<br />

utveckla sina affärer i Kina dels genom de<br />

tillverkande bolagen i landet, dels genom<br />

fortsatt import av produkter som inte tillverkas<br />

i Kina.<br />

Under året slöts också det första större<br />

TFO-avtalet med en av Kinas ledande ståltillverkare<br />

utanför Shanghai. Avtalet omfattar<br />

lagerstyrning, förebyggande underhåll<br />

och tillståndskontroll.<br />

På den latinamerikanska marknaden<br />

utvecklades <strong>SKF</strong>s försäljning positivt och<br />

volymerna ökade med cirka 25 procent. Det<br />

var framför allt en fortsatt stark utveckling i<br />

Argentina och Peru som låg bakom förbättringen.<br />

Efter ett svagt 1996 började också<br />

Venezuela återhämta sig.<br />

Med undantag för södra Afrika ökade<br />

försäljningen i Afrika och Mellanöstern<br />

starkt jämfört med 1996. Uppgången var<br />

cirka 30 procent och kom i huvudsak från<br />

segmenten bilar och elektrisk industri samt<br />

en stark försäljningsökning i Turkiet, som<br />

tillsammans med Sydafrika är regionens<br />

viktigaste marknad.<br />

CARB och Auto-Balancing nya<br />

tillväxtprodukter<br />

De två mest omtalade tillväxtprodukterna<br />

inom koncernen för närvarande är CARBlagret<br />

och Auto-Balancing-enheten.<br />

Under 1997 investerades cirka 150 Mkr i<br />

en ny anläggning i Göteborg för tillverkning<br />

av CARB-lagret. Produktionen började<br />

i maj 1997. Försäljningen av CARBlager<br />

växer successivt.<br />

Samtidigt som bearbetningen fortsätter<br />

av pappersmaskintillverkare, som var den<br />

första målgruppen för CARB-lager, identifieras<br />

nya kundgrupper. CARB-lager lämpar<br />

sig t ex mycket väl för fläktar, mobila<br />

kranar, stränggjutningsanläggningar, pumpar,<br />

elektriska motorer etc.<br />

Försäljningen av Auto-Balancing utvecklas<br />

positivt och en tillverkningskanal håller<br />

på att färdigställas i Göteborg. Utöver de<br />

I Indien förekommer många olika varianter av<br />

<strong>SKF</strong>-skyltar. Här ett exempel från en distributör<br />

i Bombay.<br />

FÖRVALTNINGSBERÄTTELSE<br />

vanliga tekniska säljargumenten för denna<br />

produkt har den en klar miljöprofil genom<br />

att den avsevärt minskar vibrationerna i t ex<br />

handverktyg. I en vinkelslipmaskin minskar<br />

vibrationerna med mellan 40 och 80 procent.<br />

En annan ny produkt som koncernen<br />

framgångsrikt började marknadsföra under<br />

1997 var TUBEARING. Detta är en produkt<br />

som är lämplig att använda där prestationskraven<br />

inte är så höga. Som exempel<br />

kan nämnas kundvagnar i affärer. Marknaden<br />

är stor och <strong>SKF</strong> har här en produkt som<br />

anpassats till marknaden och som tillverkas<br />

på ett kostnadseffektivt sätt.<br />

Komponenter<br />

För att stärka konkurrenskraften inom hela<br />

lagerverksamheten har tillverkningen av<br />

komponenter inom koncernen delats upp i<br />

fyra olika verksamheter, samtliga med<br />

globalt ansvar. De är: ringar och smiden,<br />

kulor, rullar samt hållare.<br />

Syftet är att få en global försörjning av<br />

komponenter och därmed uppnå skalfördelar<br />

i produktionen. Varje verksamhetsområde<br />

ansvarar för produkt- och processutveckling,<br />

strategisk planering och<br />

tillverkning.<br />

Smedjan i Arvika som tidigare ingick i<br />

Ovako Steel och framför allt tillverkade<br />

smidda detaljer till bilindustrin, överfördes<br />

under året till lagerverksamheten. Smedjan<br />

kan nu försörja <strong>SKF</strong>s lagerfabriker med<br />

ringar i vissa storlekar. Därmed kan de<br />

anläggningar i Italien och Tyskland som<br />

hittills tillverkat dessa ringar, avlastas och<br />

med ökad effektivitet och bättre ekonomi<br />

koncentrera sig på de storvolymprodukter<br />

som de egentligen är avsedda för.<br />

Ökande produktionstakt<br />

Den ökade efterfrågan från eftermarknaden<br />

och maskinindustrikunderna under 1997<br />

ledde till att produktionstakten drogs upp<br />

under årets andra hälft. Volymerna steg med<br />

cirka 7 procent jämfört med 1996. Eftersom<br />

ökningen kom först under årets senare del,<br />

var ökningstakten väsentligt högre än årstakten.<br />

Produktionsökningen kunde göras<br />

utan några nyanställningar, vilket speglar<br />

17

FÖRVALTNINGSBERÄTTELSE<br />

den produktivitetshöjning som de löpande<br />

effektiviseringsprogrammen i koncernens<br />

fabriker leder till.<br />

Årets investeringar i fabrikerna inriktades<br />

på att eliminera flaskhalsar samt förbättra<br />

kvaliteten och miljön.<br />

FORDONSKUNDER<br />

Försäljningen inom fordonsaffären ökade<br />

1997 med 11 procent till 12 004 Mkr. Verksamheten<br />

är uppdelad i tre kundsegment;<br />

personbilar som svarar för 52 procent av<br />

försäljningen, lastbilar som svarar för 21<br />

procent och eftermarknaden som täcker resterande<br />

27 procent.<br />

Huvuddelen av ökningen kom från personbilsmarknaden<br />

i Västeuropa där lagerförsäljningen<br />

steg med 11 procent. Västeuropa<br />

svarade under året för cirka 70<br />

procent av koncernens samlade lagerförsäljning<br />

till bilindustrin. Detta skall ses mot<br />

bakgrund av att den totala ökningen av bilproduktionen<br />

i Västeuropa var cirka 4 procent.<br />

Variationen var stor mellan de olika västeuropeiska<br />

marknaderna. Så visade till<br />

exempel den italienska marknaden en<br />

mycket stark tillväxt, i storleksordningen 15<br />

procent. Anledningen var dock det statliga<br />

stöd som infördes för att stimulera till köp<br />

av nya bilar. I Frankrike var utvecklingen<br />

den motsatta. Nybilsförsäljningen föll markant,<br />

vilket förklaras av att det statliga stöd<br />

som fanns där upphörde.<br />

Bland de nya affärer som togs hem i<br />

Västeuropa kan nämnas kontrakt för leveranser<br />

av hjullagerenheten Hub Unit 2 med<br />

koniska rullager till Ford Transit, Hub<br />

Unit 3 till Mercedes Benz s k Swatch-bil<br />

samt koniska rullager till Volvo Lastvagnar<br />

som skall användas både i Västeuropa och<br />

Brasilien.<br />

Lägre vikt och minskade<br />

vibrationer med Hub Unit 5<br />

Under året introducerades en ny hjullagerenhet,<br />

Hub Unit 5, som utvecklats speciellt<br />

för mindre och medelstora personbilar med<br />

bromstrummor på bakhjulen. I Hub Unit 5<br />

har bromstrumman byggts ihop med lagret.<br />

Förutom enklare logistik och hantering, ger<br />

18<br />

detta också väsentligt lägre vikt per enhet.<br />

Även de vibrationer som kan uppstå vid<br />

inbromsning elimineras med den nya konstruktionen.<br />

Hub Unit 5 är under utveckling<br />

och testas hos olika kunder.<br />

Under året påbörjades också leveranserna<br />

av en ny Hub Unit 2 med en inbyggd<br />

aktiv sensor som kan mäta hastigheter ner<br />

till noll. Först ut med denna nya produkt är<br />

Alfa Romeos Giulietta.<br />

Försäljningen av nya bilar på den nordamerikanska<br />

marknaden blev i stort sett<br />

oförändrad jämfört med 1996. I USA<br />

används begreppet ”cars and light trucks”.<br />

Det skulle i Västeuropa motsvara personbilar<br />

och lättare transportfordon. När det<br />

gäller fördelningen mellan personbilar och<br />

”light trucks” minskade försäljningen av<br />

personbilar i USA något medan ”light<br />

trucks” ökade. För <strong>SKF</strong> innebar det att koncernen<br />

behöll sin andel av marknaden eftersom<br />

<strong>SKF</strong>s ställning är starkare på personbilar<br />

än på ”light trucks”. Under andra<br />

kvartalet påbörjades leveranserna av Hub<br />

Unit 2 till en ny amerikansk bilplattform,<br />

vilket kommer att leda till ökad marknadsandel<br />

under 1998.<br />

Första ordern på hjullagerenheter<br />

från GM i USA<br />

<strong>SKF</strong> fick också under året sin första order<br />

på hjullagerenheter från GM i USA. Det<br />

handlar om en Hub Unit 2 med koniska<br />

rullager som skall tillverkas i koncernens<br />

nya fabrik i Aiken i South Carolina. Enheten<br />

skall användas i GMs nya ”light<br />

truck”.<br />

Beslutet att bygga en fabrik i Aiken fattades<br />

i februari 1996 och under andra kvartalet<br />

1997 påbörjades leveranserna till den<br />

amerikanska marknaden. Fabriken tillverkar<br />

hjullagerenheter för personbilar och<br />

tunga lastbilar. Som ett resultat av ordern<br />

från GM skall fabriken även börja tillverka<br />

enheter för ”light trucks”. <strong>SKF</strong> säkrade<br />

också ett antal andra nya affärer på den<br />

amerikanska bilmarknaden, bl a till det<br />

snabbt växande segmentet som går under<br />

namnet ”sport utility vehicles”.<br />

I samband med invigningen av Aikenfabriken<br />

öppnades också koncernens nya<br />

Technical Center utanför Detroit i Michi-<br />

gan, USA. Detta nya tekniska center skall<br />

inte bara arbeta gentemot <strong>SKF</strong>s bilkunder i<br />

USA utan även vara en resurs för koncernens<br />

hela verksamhet i Nordamerika. Det<br />

skapar en ökad närhet till kunderna och<br />

underlättar tester och framtagning av prototyper<br />

samtidigt som det är ett bevis på koncernens<br />

engagemang i denna marknad.<br />

<strong>SKF</strong>s tredje största region när det gäller<br />

försäljning till bilindustrin är Asien, där<br />

koncernen fortsatte att flytta fram sina<br />

marknadspositioner under året, dock från<br />

en låg nivå.<br />

I Korea inleddes leveranserna av Hub<br />

Unit 2 från den nybyggda fabriken i Changwon<br />

utanför Pusan. Fabriken är ett samriskföretag<br />

med en koreansk partner, Hanwha,<br />

där <strong>SKF</strong> äger 80 procent och har ledningsansvar.<br />

Den nya fabriken skall på sikt också<br />

kunna bli leverantör till biltillverkare utanför<br />

Korea.<br />

Nya viktiga affärer med japanska<br />

bilindustrin<br />

På den viktiga japanska bilmarknaden fortsatte<br />

<strong>SKF</strong> under 1997 att ta hem nya affärer<br />