Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

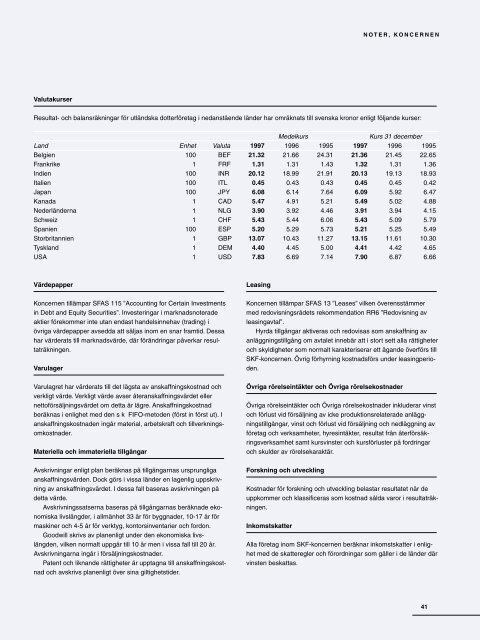

Valutakurser<br />

NOTER, KONCERNEN<br />

Resultat- och balansräkningar för utländska dotterföretag i nedanstående länder har omräknats till svenska kronor enligt följande kurser:<br />

Medelkurs Kurs 31 december<br />

Land Enhet Valuta 1997 1996 1995 1997 1996 1995<br />

Belgien 100 BEF 21.32 21.66 24.31 21.36 21.45 22.65<br />

Frankrike 1 FRF 1.31 1.31 1.43 1.32 1.31 1.36<br />

Indien 100 INR 20.12 18.99 21.91 20.13 19.13 18.93<br />

Italien 100 ITL 0.45 0.43 0.43 0.45 0.45 0.42<br />

Japan 100 JPY 6.08 6.14 7.64 6.09 5.92 6.47<br />

Kanada 1 CAD 5.47 4.91 5.21 5.49 5.02 4.88<br />

Nederländerna 1 NLG 3.90 3.92 4.46 3.91 3.94 4.15<br />

Schweiz 1 CHF 5.43 5.44 6.06 5.43 5.09 5.79<br />

Spanien 100 ESP 5.20 5.29 5.73 5.21 5.25 5.49<br />

Storbritannien 1 GBP 13.07 10.43 11.27 13.15 11.61 10.30<br />

Tyskland 1 DEM 4.40 4.45 5.00 4.41 4.42 4.65<br />

USA 1 USD 7.83 6.69 7.14 7.90 6.87 6.66<br />

Värdepapper<br />

Koncernen tillämpar SFAS 115 ”Accounting for Certain Investments<br />

in Debt and Equity Securities”. Investeringar i marknadsnoterade<br />

aktier förekommer inte utan endast handelsinnehav (trading) i<br />

övriga värdepapper avsedda att säljas inom en snar framtid. Dessa<br />

har värderats till marknadsvärde, där förändringar påverkar resultaträkningen.<br />

Varulager<br />

Varulagret har värderats till det lägsta av anskaffningskostnad och<br />

verkligt värde. Verkligt värde avser återanskaffningsvärdet eller<br />

nettoförsäljningsvärdet om detta är lägre. Anskaffningskostnad<br />

beräknas i enlighet med den s k FIFO-metoden (först in först ut). I<br />

anskaffningskostnaden ingår material, arbetskraft och tillverkningsomkostnader.<br />

Materiella och immateriella tillgångar<br />

Avskrivningar enligt plan beräknas på tillgångarnas ursprungliga<br />

anskaffningsvärden. Dock görs i vissa länder en lagenlig uppskrivning<br />

av anskaffningsvärdet. I dessa fall baseras avskrivningen på<br />

detta värde.<br />

Avskrivningssatserna baseras på tillgångarnas beräknade ekonomiska<br />

livslängder, i allmänhet 33 år för byggnader, 10-17 år för<br />

maskiner och 4-5 år för verktyg, kontorsinventarier och fordon.<br />

Goodwill skrivs av planenligt under den ekonomiska livslängden,<br />

vilken normalt uppgår till 10 år men i vissa fall till 20 år.<br />

Avskrivningarna ingår i försäljningskostnader.<br />

Patent och liknande rättigheter är upptagna till anskaffningskostnad<br />

och avskrivs planenligt över sina giltighetstider.<br />

Leasing<br />

Koncernen tillämpar SFAS 13 ”Leases” vilken överensstämmer<br />

med redovisningsrådets rekommendation RR6 ”Redovisning av<br />

leasingavtal”.<br />

Hyrda tillgångar aktiveras och redovisas som anskaffning av<br />

anläggningstillgång om avtalet innebär att i stort sett alla rättigheter<br />

och skyldigheter som normalt karakteriserar ett ägande överförs till<br />

<strong>SKF</strong>-koncernen. Övrig förhyrning kostnadsförs under leasingperioden.<br />

Övriga rörelseintäkter och Övriga rörelsekostnader<br />

Övriga rörelseintäkter och Övriga rörelsekostnader inkluderar vinst<br />

och förlust vid försäljning av icke produktionsrelaterade anläggningstillgångar,<br />

vinst och förlust vid försäljning och nedläggning av<br />

företag och verksamheter, hyresintäkter, resultat från återförsäkringsverksamhet<br />

samt kursvinster och kursförluster på fordringar<br />

och skulder av rörelsekaraktär.<br />

Forskning och utveckling<br />

Kostnader för forskning och utveckling belastar resultatet när de<br />

uppkommer och klassificeras som kostnad sålda varor i resultaträkningen.<br />

Inkomstskatter<br />

Alla företag inom <strong>SKF</strong>-koncernen beräknar inkomstskatter i enlighet<br />

med de skatteregler och förordningar som gäller i de länder där<br />

vinsten beskattas.<br />

41