Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

Årsredovisning - Investor relations - SKF.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

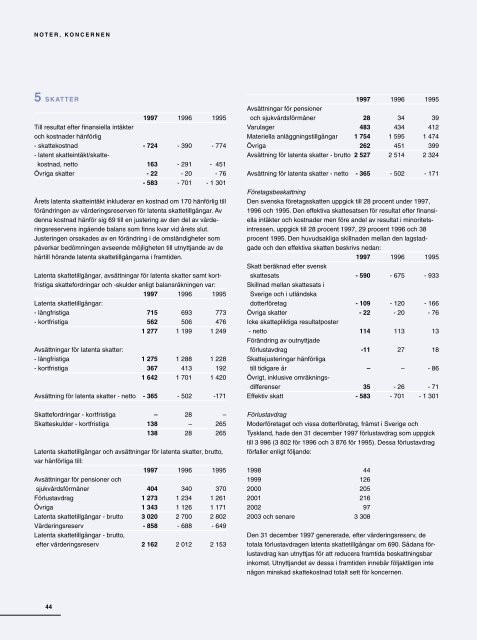

NOTER, KONCERNEN<br />

5 SKATTER<br />

1997 1996 1995<br />

Till resultat efter finansiella intäkter<br />

och kostnader hänförlig<br />

- skattekostnad<br />

- latent skatteintäkt/skatte-<br />

- 724 - 390 - 774<br />

kostnad, netto 163 - 291 - 451<br />

Övriga skatter - 22 - 20 - 76<br />

- 583 - 701 - 1 301<br />

Årets latenta skatteintäkt inkluderar en kostnad om 170 hänförlig till<br />

förändringen av värderingsreserven för latenta skattetillgångar. Av<br />

denna kostnad hänför sig 69 till en justering av den del av värderingsreservens<br />

ingående balans som finns kvar vid årets slut.<br />

Justeringen orsakades av en förändring i de omständigheter som<br />

påverkar bedömningen avseende möjligheten till utnyttjande av de<br />

härtill hörande latenta skattetillgångarna i framtiden.<br />

Latenta skattetillgångar, avsättningar för latenta skatter samt kortfristiga<br />

skattefordringar och -skulder enligt balansräkningen var:<br />

1997 1996 1995<br />

Latenta skattetillgångar:<br />

- långfristiga 715 693 773<br />

- kortfristiga 562 506 476<br />

1 277 1 199 1 249<br />

Avsättningar för latenta skatter:<br />

- långfristiga 1 275 1 288 1 228<br />

- kortfristiga 367 413 192<br />

1 642 1 701 1 420<br />

Avsättning för latenta skatter - netto - 365 - 502 -171<br />

Skattefordringar - kortfristiga – 28 –<br />

Skatteskulder - kortfristiga 138 – 265<br />

138 28 265<br />

Latenta skattetillgångar och avsättningar för latenta skatter, brutto,<br />

var hänförliga till:<br />

1997 1996 1995<br />

Avsättningar för pensioner och<br />

sjukvårdsförmåner 404 340 370<br />

Förlustavdrag 1 273 1 234 1 261<br />

Övriga 1 343 1 126 1 171<br />

Latenta skattetillgångar - brutto 3 020 2 700 2 802<br />

Värderingsreserv - 858 - 688 - 649<br />

Latenta skattetillgångar - brutto,<br />

efter värderingsreserv 2 162 2 012 2 153<br />

44<br />

1997 1996 1995<br />

Avsättningar för pensioner<br />

och sjukvårdsförmåner 28 34 39<br />

Varulager 483 434 412<br />

Materiella anläggningstillgångar 1 754 1 595 1 474<br />

Övriga 262 451 399<br />

Avsättning för latenta skatter - brutto 2 527 2 514 2 324<br />

Avsättning för latenta skatter - netto - 365 - 502 - 171<br />

Företagsbeskattning<br />

Den svenska företagsskatten uppgick till 28 procent under 1997,<br />

1996 och 1995. Den effektiva skattesatsen för resultat efter finansiella<br />

intäkter och kostnader men före andel av resultat i minoritetsintressen,<br />

uppgick till 28 procent 1997, 29 procent 1996 och 38<br />

procent 1995. Den huvudsakliga skillnaden mellan den lagstadgade<br />

och den effektiva skatten beskrivs nedan:<br />

1997 1996 1995<br />

Skatt beräknad efter svensk<br />

skattesats - 590 - 675 - 933<br />

Skillnad mellan skattesats i<br />

Sverige och i utländska<br />

dotterföretag - 109 - 120 - 166<br />

Övriga skatter - 22 - 20 - 76<br />

Icke skattepliktiga resultatposter<br />

- netto 114 113 13<br />

Förändring av outnyttjade<br />

förlustavdrag -11 27 18<br />

Skattejusteringar hänförliga<br />

till tidigare år – – - 86<br />

Övrigt, inklusive omräkningsdifferenser<br />

35 - 26 - 71<br />

Effektiv skatt - 583 - 701 - 1 301<br />

Förlustavdrag<br />

Moderföretaget och vissa dotterföretag, främst i Sverige och<br />

Tyskland, hade den 31 december 1997 förlustavdrag som uppgick<br />

till 3 996 (3 802 för 1996 och 3 876 för 1995). Dessa förlustavdrag<br />

förfaller enligt följande:<br />

1998 44<br />

1999 126<br />

2000 205<br />

2001 216<br />

2002 97<br />

2003 och senare 3 308<br />

Den 31 december 1997 genererade, efter värderingsreserv, de<br />

totala förlustavdragen latenta skattetillgångar om 690. Sådana förlustavdrag<br />

kan utnyttjas för att reducera framtida beskattningsbar<br />

inkomst. Utnyttjandet av dessa i framtiden innebär följaktligen inte<br />

någon minskad skattekostnad totalt sett för koncernen.