PDF-dokument 4.79 MB - Rottneros

PDF-dokument 4.79 MB - Rottneros

PDF-dokument 4.79 MB - Rottneros

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

MARKNAD<br />

den mars till juli gick priset för kortfibrig<br />

massa från 360 till 480 EUR och priset för<br />

långfibrig massa från 460 till 520 USD.<br />

Den relativa skillnaden i prisuppgång kan<br />

delvis förklaras med eurons försvagning<br />

mot dollarn, men även omräknat till<br />

samma valuta var skillnaden historiskt<br />

sett liten mellan lång- och kortfibrig<br />

massa. Även prisskillnaderna mellan magnefitmassa<br />

och CTMP mot NBSK minskade<br />

under året.<br />

De prishöjningar som inleddes under<br />

slutet av första kvartalet forsatte stadigt<br />

uppåt under hela 1999. Priset på NBSK<br />

nådde vid årsskiftet 600 USD, och priset för<br />

kortfibrig massa 580 EUR. Norscanlagret<br />

hade i oktober gått ned till 1 143 000 ton<br />

och var vid årsskiftet kvar på denna nivå,<br />

som är den lägsta sedan juni 1995.<br />

Den förbättrade balansen mellan utbud<br />

och efterfrågan reflekteras av att kapacitetsutnyttjandet<br />

för avsalumassa under<br />

1999 ökade till 95 procent från 88 procent<br />

1998.<br />

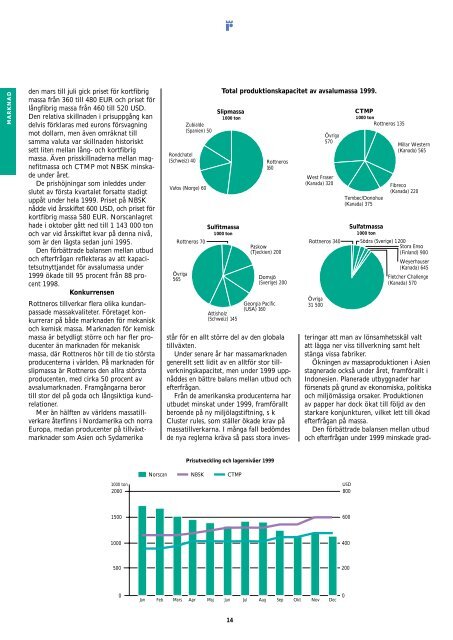

Konkurrensen<br />

<strong>Rottneros</strong> tillverkar flera olika kundanpassade<br />

massakvaliteter. Företaget konkurrerar<br />

på både marknaden för mekanisk<br />

och kemisk massa. Marknaden för kemisk<br />

massa är betydligt större och har fler producenter<br />

än marknaden för mekanisk<br />

massa, där <strong>Rottneros</strong> hör till de tio största<br />

producenterna i världen. På marknaden för<br />

slipmassa är <strong>Rottneros</strong> den allra största<br />

producenten, med cirka 50 procent av<br />

avsalumarknaden. Framgångarna beror<br />

till stor del på goda och långsiktiga kundrelationer.<br />

Mer än hälften av världens massatillverkare<br />

återfinns i Nordamerika och norra<br />

Europa, medan producenter på tillväxtmarknader<br />

som Asien och Sydamerika<br />

1000 ton<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

Rondchatel<br />

(Schweiz) 40<br />

Zubialde<br />

(Spanien) 50<br />

Vafos (Norge) 60<br />

<strong>Rottneros</strong> 70<br />

Övriga<br />

565<br />

Slipmassa<br />

1 000 ton<br />

Sulfitmassa<br />

1 000 ton<br />

Attisholz<br />

(Schweiz) 145<br />

står för en allt större del av den globala<br />

tillväxten.<br />

Under senare år har massamarknaden<br />

generellt sett lidit av en alltför stor tillverkningskapacitet,<br />

men under 1999 uppnåddes<br />

en bättre balans mellan utbud och<br />

efterfrågan.<br />

Från de amerikanska producenterna har<br />

utbudet minskat under 1999, framförallt<br />

beroende på ny miljölagstiftning, s k<br />

Cluster rules, som ställer ökade krav på<br />

massatillverkarna. I många fall bedömdes<br />

de nya reglerna kräva så pass stora inves-<br />

14<br />

<strong>Rottneros</strong><br />

160<br />

Paskow<br />

(Tjeckien) 200<br />

Domsjö<br />

(Sverige) 200<br />

Georgia Pacific<br />

(USA) 160<br />

Prisutveckling och lagernivåer 1999<br />

Norscan NBSK CTMP<br />

Total produktionskapacitet av avsalumassa 1999.<br />

Övriga<br />

570<br />

West Fraser<br />

(Kanada) 320<br />

CTMP<br />

1 000 ton<br />

<strong>Rottneros</strong> 135<br />

Tembec/Donohue<br />

(Kanada) 375<br />

Sulfatmassa<br />

1 000 ton<br />

Millar Western<br />

(Kanada) 565<br />

Fibreco<br />

(Kanada) 220<br />

<strong>Rottneros</strong> 340 Södra (Sverige) 1 200<br />

Stora Enso<br />

(Finland) 900<br />

Weyerhauser<br />

(Kanada) 645<br />

Fletcher Challenge<br />

(Kanada) 570<br />

Övriga<br />

31 500<br />

Jan Feb Mars Apr Maj Jun Jul Aug Sep Okt Nov Dec<br />

teringar att man av lönsamhetsskäl valt<br />

att lägga ner viss tillverkning samt helt<br />

stänga vissa fabriker.<br />

Ökningen av massaproduktionen i Asien<br />

stagnerade också under året, framförallt i<br />

Indonesien. Planerade utbyggnader har<br />

försenats på grund av ekonomiska, politiska<br />

och miljömässiga orsaker. Produktionen<br />

av papper har dock ökat till följd av den<br />

starkare konjunkturen, vilket lett till ökad<br />

efterfrågan på massa.<br />

Den förbättrade balansen mellan utbud<br />

och efterfrågan under 1999 minskade grad-<br />

USD<br />

800<br />

600<br />

400<br />

200<br />

0