Årsredovisning 2001 - SSAB

Årsredovisning 2001 - SSAB

Årsredovisning 2001 - SSAB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

FÖRVALTNINGSBERÄTTELSE<br />

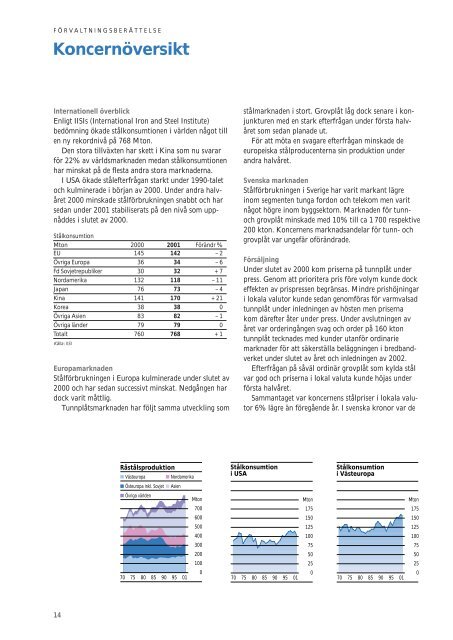

Koncernöversikt<br />

Internationell överblick<br />

Enligt IISIs (International Iron and Steel Institute)<br />

bedömning ökade stålkonsumtionen i världen något till<br />

en ny rekordnivå på 768 Mton.<br />

Den stora tillväxten har skett i Kina som nu svarar<br />

för 22% av världsmarknaden medan stålkonsumtionen<br />

har minskat på de flesta andra stora marknaderna.<br />

I USA ökade stålefterfrågan starkt under 1990-talet<br />

och kulminerade i början av 2000. Under andra halvåret<br />

2000 minskade stålförbrukningen snabbt och har<br />

sedan under <strong>2001</strong> stabiliserats på den nivå som uppnåddes<br />

i slutet av 2000.<br />

Stålkonsumtion<br />

Mton 2000 <strong>2001</strong> Förändr %<br />

EU 145 142 – 2<br />

Övriga Europa 36 34 – 6<br />

Fd Sovjetrepubliker 30 32 + 7<br />

Nordamerika 132 118 – 11<br />

Japan 76 73 – 4<br />

Kina 141 170 + 21<br />

Korea 38 38 0<br />

Övriga Asien 83 82 – 1<br />

Övriga länder 79 79 0<br />

Totalt 760 768 + 1<br />

Källa: IISI<br />

Europamarknaden<br />

Stålförbrukningen i Europa kulminerade under slutet av<br />

2000 och har sedan successivt minskat. Nedgången har<br />

dock varit måttlig.<br />

Tunnplåtsmarknaden har följt samma utveckling som<br />

14<br />

Råstålsproduktion<br />

■ Västeuropa ■ Nordamerika<br />

■ Östeuropa inkl. Sovjet ■ Asien<br />

■ Övriga världen<br />

Mton<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

70 75 80 85 90 95 01<br />

stålmarknaden i stort. Grovplåt låg dock senare i konjunkturen<br />

med en stark efterfrågan under första halvåret<br />

som sedan planade ut.<br />

För att möta en svagare efterfrågan minskade de<br />

europeiska stålproducenterna sin produktion under<br />

andra halvåret.<br />

Svenska marknaden<br />

Stålförbrukningen i Sverige har varit markant lägre<br />

inom segmenten tunga fordon och telekom men varit<br />

något högre inom byggsektorn. Marknaden för tunnoch<br />

grovplåt minskade med 10% till ca 1 700 respektive<br />

200 kton. Koncernens marknadsandelar för tunn- och<br />

grovplåt var ungefär oförändrade.<br />

Försäljning<br />

Under slutet av 2000 kom priserna på tunnplåt under<br />

press. Genom att prioritera pris före volym kunde dock<br />

effekten av prispressen begränsas. Mindre prishöjningar<br />

i lokala valutor kunde sedan genomföras för varmvalsad<br />

tunnplåt under inledningen av hösten men priserna<br />

kom därefter åter under press. Under avslutningen av<br />

året var orderingången svag och order på 160 kton<br />

tunnplåt tecknades med kunder utanför ordinarie<br />

marknader för att säkerställa beläggningen i bredbandverket<br />

under slutet av året och inledningen av 2002.<br />

Efterfrågan på såväl ordinär grovplåt som kylda stål<br />

var god och priserna i lokal valuta kunde höjas under<br />

första halvåret.<br />

Sammantaget var koncernens stålpriser i lokala valutor<br />

6% lägre än föregående år. I svenska kronor var de<br />

Stålkonsumtion<br />

i USA<br />

Mton<br />

175<br />

150<br />

125<br />

100<br />

75<br />

50<br />

25<br />

0<br />

70 75 80 85 90 95 01<br />

Stålkonsumtion<br />

i Västeuropa<br />

Mton<br />

175<br />

150<br />

125<br />

100<br />

75<br />

50<br />

25<br />

0<br />

70 75 80 85 90 95 01