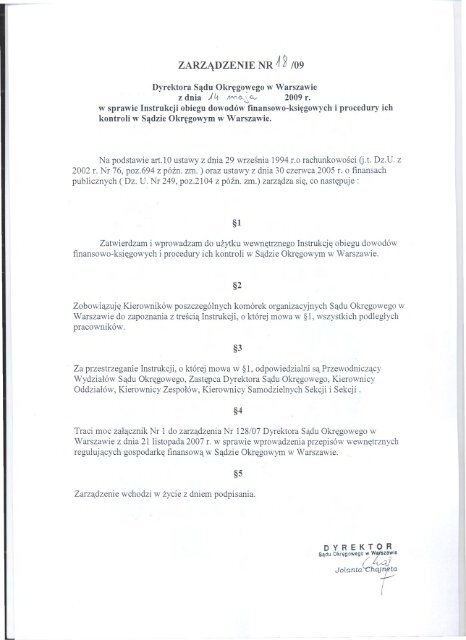

ZARZADZENIE NR A 2 /09 DYREKTOR - Sąd Okręgowy w Warszawie

ZARZADZENIE NR A 2 /09 DYREKTOR - Sąd Okręgowy w Warszawie

ZARZADZENIE NR A 2 /09 DYREKTOR - Sąd Okręgowy w Warszawie

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>ZARZADZENIE</strong> <strong>NR</strong> A 2 /<strong>09</strong><br />

Dyrektora Sadu Okregowego w <strong>Warszawie</strong><br />

z dnia ) ~ l)'Y1o..~'CV 20<strong>09</strong> r.<br />

w sprawie Instrukcji obiegu dowodów finansowo-ksiegowych i procedury ich<br />

kontroli w Sadzie Okregowym w <strong>Warszawie</strong>.<br />

Na padstawie art.lO ustawy z dnia 29 wrzesnia 1994r.a rachunkawasci (j.t. Oz.u. z<br />

2002 r. Nr 76, paz.694 z póznozm. ) oraz ustawy z dnia 30 czerwca 2005 r. a finansach<br />

publicznych (Dz. U. Nr 249, paz.2104 z póznozm.) zarzadza sie, co.nastepuje:<br />

§1<br />

Zatwierdzam i wprawadzam da uzytku wewnetrznego.Instrukcje abiegu dawadów<br />

finansawa-ksiegawych i pracedury ich kantrali w Sadzie Okregawym w <strong>Warszawie</strong>.<br />

§2<br />

Zabawiazuje Kierawników paszczególnych kamórek arganizacyjnych Sadu Okregawega w<br />

<strong>Warszawie</strong> da zapaznania z trescia Instrukcji, a której mawa w §l, wszystkich padleglych<br />

pracawników.<br />

Za przestrzeganie Instrukcji, a której mawa w §1, adpawiedzialni sa Przewadniczacy<br />

Wydzialów Sadu Okregawega, Zastepca Dyrektara Sadu Okregawega, Kierawnicy<br />

Oddzialów, Kierownicy Zespalów, Kierawnicy Samadzielnych Sekcji i Sekcji.<br />

§3<br />

§4<br />

Traci mac zalacznik Nr l da zarzadzenia Nr 128/07 Dyrektara Sadu Okregawega w<br />

<strong>Warszawie</strong> z dnia 2llistapada 2007 r. w sprawie wprawadzenia przepisów wewnetrznych<br />

regulujacych gaspadarke finansawa w Sadzie Okregowym w <strong>Warszawie</strong>.<br />

§5<br />

Zarzadzenie wchadzi w zycie z dniem padpisania.<br />

<strong>DYREKTOR</strong><br />

SaduOkregowego ~ Wie<br />

JOlantQ~hqjr<br />

(<br />

-~

I N S T R U K C J A<br />

Obiegu dowodów finansowo-księgowych i procedury ich kontroli<br />

w <strong>Sąd</strong>zie <strong>Okręgowy</strong>m w <strong>Warszawie</strong>.<br />

Rozdział I<br />

Postanowienia ogólne<br />

§ 1<br />

Instrukcję niniejszą opracowano na podstawie obowiązujących przepisów ogólnych oraz<br />

wypracowanych i sprawdzonych przez praktykę rozwiązań w zakresie organizacji kontroli i<br />

obiegu dokumentów, a w szczególności na podstawie:<br />

1) Ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity Dz. U. z 2002 r.,<br />

Nr 76, poz. 694, z późn. zm.);<br />

2) Ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. Nr 249, poz. 2104,<br />

z późn. zm.);<br />

3) Rozporządzenia Ministra Finansów z dnia 28 lipca 2006 r. w sprawie szczególnych<br />

zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek<br />

samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.<br />

U. Nr 142, poz. 1020 z późn. zm.);<br />

4) Komunikatu Nr 13 Ministra Finansów z dnia 30 czerwca 2006 r. w sprawie<br />

standardów kontroli finansowej w jednostkach sektora finansów publicznych (Dz. Urz.<br />

Min. Fin. Nr 7, poz. 58);<br />

5) Innych aktów prawnych, na które powołuje się instrukcja w zakresie omawianych<br />

zagadnień.<br />

§ 2<br />

1. Przestrzeganie i ścisłe stosowanie postanowień Instrukcji ma na celu zapewnienie<br />

prawidłowego funkcjonowania gospodarki finansowej <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong>.<br />

2. Pracownicy <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> z tytułu powierzonych im obowiązków winni<br />

zapoznać się z treścią Instrukcji i bezwzględnie przestrzegać zawartych w niej<br />

postanowień. Fakt zapoznania się z przepisami zawartymi w Instrukcji winien być<br />

potwierdzony na specjalnym oświadczeniu, stanowiącym załącznik Nr 1 do niniejszej<br />

Instrukcji.<br />

3. Nieprzestrzeganie postanowień Instrukcji stanowi naruszenie obowiązków służbowych, za<br />

które w stosunku do osób winnych będą wyciągane wnioski służbowe i dyscyplinarne<br />

przewidziane w ustawie „Kodeks pracy” oraz ustawie o finansach publicznych.<br />

4. Pracownicy odpowiedzialni za skuteczne sprawowanie kontroli wewnętrznej, w wyniku<br />

której zaniechają dochodzenia roszczeń od osób winnych, ponoszą również<br />

odpowiedzialność w drodze regresu, w przypadku dopuszczania do przedawnienia<br />

wszelkich należności i roszczeń (odsetki za zwłokę).<br />

5. Wszelkie operacje z wykorzystaniem dokumentacji finansowo-księgowej powinny być<br />

wykonywane zgodnie z przepisami ustawy z dnia 29 sierpnia 1997 r. o ochronie danych<br />

osobowych ( tj. Dz. U. z 2002 r. Nr 101, poz. 926 z późn. zm.), a w szczególności należy<br />

zagwarantować przetwarzanym w nich danym osobowym:<br />

1) poufność – właściwość zapewniającą, że dane osobowe nie są udostępniane<br />

nieupoważnionym podmiotom lub osobom fizycznym;<br />

2) integralność – właściwość zapewniającą, że dane osobowe nie zostały zmienione lub<br />

zniszczone w sposób nieautoryzowany;<br />

1

3) rozliczalność – właściwość zapewniającą wykonanie obowiązku informacyjnego przez<br />

Administratora Danych Osobowych <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong>.<br />

§ 3<br />

Ilekroć w niniejszej instrukcji jest mowa o:<br />

1) <strong>Sąd</strong>zie – oznacza to <strong>Sąd</strong> <strong>Okręgowy</strong> w <strong>Warszawie</strong>;<br />

2) Prezesie – oznacza to Prezesa <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> ;<br />

3) Dyrektorze <strong>Sąd</strong>u – oznacza to Dyrektora <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong>;<br />

4) Głównym Księgowym – oznacza to Głównego Księgowego <strong>Sąd</strong>u Okręgowego w<br />

<strong>Warszawie</strong>.<br />

§ 4<br />

Instrukcja określa podstawowe zasady obiegu i kontroli dowodów księgowych a w<br />

szczególności:<br />

1) sposób i terminy oraz komórki organizacyjne zobowiązane do wystawiania i osoby<br />

upoważnione do podpisywania poszczególnych dowodów księgowych;<br />

2) komórki organizacyjne oraz osoby zobowiązane do sprawdzenia dowodów<br />

księgowych pod względem merytorycznym, formalno-rachunkowym oraz celowości,<br />

gospodarności i legalności dokonywanych operacji;<br />

3) sposób postępowania w razie wykrycia w toku kontroli nieprawidłowości w dowodach<br />

księgowych lub ujętych w nich operacjach gospodarczych;<br />

4) sposób oznaczenia poszczególnych rodzajów dowodów księgowych własnych<br />

i obcych, umożliwiający ustalenie kompletności dowodów podlegających księgowaniu<br />

w danym okresie sprawozdawczym;<br />

5) terminy przekazywania poszczególnych rodzajów dowodów księgowych do<br />

księgowości po ich opracowaniu i skontrolowaniu;<br />

6) sposób przechowywania i archiwizowania dokumentacji finansowo-księgowej.<br />

Rozdział II<br />

Dowody księgowe – dane ogólne<br />

§ 5<br />

1. Wszystkie operacje gospodarcze w <strong>Sąd</strong>zie powinny być udokumentowane odpowiednimi<br />

dowodami księgowymi.<br />

2. Dowód księgowy jest dokumentem potwierdzającym dokonanie operacji gospodarczej<br />

lub finansowej w określonym miejscu i czasie. Prawidłowo wystawiony dowód księgowy<br />

stanowi podstawę do zaksięgowania go w odpowiedniej ewidencji.<br />

3. Wystawienie konkretnego dowodu księgowego związane jest z zaistnieniem operacji:<br />

kupna, sprzedaży, przesunięcia, wydania, przyjęcia, likwidacji, zmiany, darowizny,<br />

zużycia, zniszczenia środków rzeczowych albo operacji finansowych – gotówkowych lub<br />

bezgotówkowych, w postaci: wpłat, wypłat, regulowania należności lub zobowiązania<br />

naliczenia płatności, wyceny składników majątkowych i różnych rozliczeń wartościowych.<br />

4. Dowodami księgowymi dokonuje się również korekty zapisów księgowych.<br />

§ 6<br />

Dowód księgowy winien spełniać:<br />

1) funkcję „dokumentu” – prawidłowo wystawiony dowód księgowy jest dokumentem<br />

w rozumieniu prawa (dowody księgowe wchodzą do zbioru dokumentów);<br />

2

2) funkcję dowodową – opisane w nim operacje gospodarcze lub finansowe rzeczywiście<br />

nastąpiły w określonym miejscu i czasie, w wymiarze wartościowym lub ilościowym –<br />

jest to dowód w sensie prawa materialnego;<br />

3) funkcję księgową – jest podstawą do księgowania;<br />

4) funkcję kontrolną – pozwala na kontrolę analityczną (źródłową) dokonanych operacji<br />

gospodarczych i finansowych.<br />

§ 7<br />

Dowód księgowy powinien zawierać następujące dane:<br />

1) określenie rodzaju dowodu i jego numeru identyfikacyjnego;<br />

2) określenie stron (nazwy i adresy) dokonujących operacji gospodarczych;<br />

3) opis operacji oraz jej wartość, jeżeli to możliwe, także w jednostkach naturalnych;<br />

4) datę dokonania operacji, a gdy dowód został sporządzony pod inną datą – także datę<br />

sporządzenia dowodu;<br />

5) wyszczególnienie stawek i wysokości podatków od towarów i usług na fakturach<br />

VAT;<br />

6) podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki<br />

aktywów;<br />

7) stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach<br />

rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia w księgach<br />

rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.<br />

§ 8<br />

1. Podstawą zapisów w księgach rachunkowych są dowody księgowe, stwierdzające<br />

dokonanie operacji gospodarczej, zwane „dowodami źródłowymi”.<br />

2. W zależności od rodzaju operacji gospodarczej i jednostek wystawiających dowody<br />

księgowe dzieli się na:<br />

1) zewnętrzne obce – otrzymane od kontrahentów;<br />

2) zewnętrzne własne – przekazywane w oryginale kontrahentom;<br />

3) wewnętrzne – dotyczące operacji wewnątrz jednostki.<br />

3. Podstawą zapisów rachunkowych mogą być również sporządzone przez <strong>Sąd</strong> dowody<br />

księgowe:<br />

1) zbiorcze – „zestawienia dowodów księgowych” służące do dokonania łącznych<br />

zapisów zbioru dowodów źródłowych, które muszą być wymienione pojedynczo w<br />

dowodzie zbiorczym;<br />

2) korygujące – „noty księgowe” służące do korekt dowodów obcych lub własnych<br />

zewnętrznych;<br />

3) zastępcze – wystawione do czasu otrzymania zewnętrznego obcego dowodu<br />

źródłowego (dowody „pro forma”);<br />

4) rozliczeniowe – ujmujące dokonane już zapisy według nowych kryteriów<br />

klasyfikacyjnych (dotyczące wszelkich przeksięgowań np. wystornowania błędnego<br />

zapisu, przeniesienia rozliczonych kosztów, otwarcia ksiąg, itp.).<br />

4. Jako dowody właściwe dla udokumentowania operacji gospodarczych, w przypadku braku<br />

możliwości uzyskania z przyczyn uzasadnionych obcych dowodów księgowych, Dyrektor<br />

<strong>Sąd</strong>u może uznać - za właściwe - dowody wystawione przez pracowników dokonujących<br />

operacji gospodarczych w imieniu jednostki. Nie wolno stosować dowodów zastępczych<br />

przy operacjach, których przedmiotem są zakupy opodatkowane podatkiem od towarów i<br />

usług (VAT).<br />

5. Po rozpoczęciu prowadzenia ksiąg rachunkowych przy użyciu komputera zapisy w nim<br />

mogą być dokonywane również za pośrednictwem urządzeń łączności lub magnetycznych<br />

3

nośników danych, pod warunkiem, że podczas rejestracji operacji gospodarczej uzyskują<br />

one trwale czytelną postać, odpowiadającą treści dowodu księgowego i możliwe będzie<br />

stwierdzenie źródła pochodzenia każdego zapisu.<br />

6. Jeżeli jedną operację dokumentuje więcej niż jeden dowód, Główny Księgowy powinien<br />

wskazać, który z nich będzie podstawą dokonania zapisu.<br />

§ 9<br />

1. Stwierdzone w dowodach nieprawidłowości merytoryczne oraz w zakresie legalności,<br />

gospodarności i celowości powinny być uwidocznione w dowodzie lub załączniku do<br />

dowodu wskazanym w treści dowodu oraz podpisane przez osoby obowiązane do<br />

sprawdzenia dowodu.<br />

2. Nieprawidłowości formalno-rachunkowe powinny być skorygowane w sposób ustalony dla<br />

poprawiania błędów w dowodach księgowych. Niedopuszczalne jest dokonywanie w<br />

dowodach księgowych wymazywania i przeróbek. Poprawianie błędów w dokumentach<br />

księgowych dokonuje się z zastosowaniem poniższych zasad:<br />

1) błędy w dowodach księgowych źródłowych zewnętrznych obcych i własnych można<br />

korygować przez wysłanie kontrahentowi odpowiedniego dokumentu zawierającego<br />

sprostowanie (tj. dowodu korygującego) wraz ze stosownym uzasadnieniem;<br />

2) błędy w cenie, stawce lub kwocie podatku bądź w jakiejkolwiek innej pozycji faktury<br />

VAT, koryguje się przez wystawienie faktury korygującej;<br />

3) błędy w dowodzie księgowym wewnętrznym mogą być poprawione przez skreślenie<br />

błędnej treści lub liczby (kwoty) i wpisanie obok danych poprawnych z datą poprawki<br />

i parafą osoby upoważnionej do tej czynności, z utrzymaniem czytelności skreślonych<br />

wyrażeń lub liczb (nie można poprawić pojedynczych liter lub cyfr).<br />

Rozdział III<br />

Obieg dokumentów – dokumentowanie operacji księgowych<br />

§ 10<br />

1. W sprawdzeniu dowodów bierze udział szereg właściwych komórek organizacyjnych,<br />

na skutek czego zachodzi konieczność przekazania dokumentów pomiędzy<br />

poszczególnymi stanowiskami. W ten sposób powstaje tzw. obieg dokumentów<br />

księgowych, który obejmuje drogę dokumentów od chwili sporządzenia, względnie<br />

wpływu do <strong>Sąd</strong>u aż do momentu ich dekretacji i przekazania do zaksięgowania.<br />

Poszczególne dowody księgowe mają różne drogi obiegu.<br />

2. Bez względu na rodzaj dokumentu należy zawsze dążyć, aby jego obieg odbywał się<br />

najkrótszą drogą. W tym celu należy stosować następujące zasady obiegu dowodów<br />

księgowych:<br />

1) zasada terminowości – przestrzeganie terminu przekazania dokumentów pomiędzy<br />

ogniwami, skrócenie do minimum czasu przetwarzania dokumentów przez<br />

poszczególne ogniwa;<br />

2) zasada systematyczności – wykonywanie czynności związanych z obiegiem<br />

dokumentów w sposób systematyczny, ciągły, zapobiegający okresowemu spiętrzeniu<br />

prac, powodującemu możliwości zwiększenia pomyłek;<br />

3) zasada częstotliwości – przepływ tych samych dokumentów przy określonej<br />

powtarzalności;<br />

4) zasada odpowiedzialności indywidualnej – imienne wyznaczenie osób<br />

odpowiedzialnych za konkretne czynności przynależne do systemu obiegu<br />

dokumentów, przekazywanie dokumentów tylko do tych ogniw, które istotnie<br />

korzystają z zawartych w nich danych i są kompetentne do ich sprawdzenia;<br />

4

5) zasada samokontroli obiegu – poszczególne ogniwa kontrolują się nawzajem i<br />

wymuszają ciągły ruch obiegowy.<br />

3. Obowiązujący w <strong>Sąd</strong>zie „Terminarz obiegu dokumentów księgowych”, stanowi załącznik<br />

Nr 2 do niniejszej instrukcji.<br />

4. Pracownicy uczestniczący w obiegu poszczególnych dokumentów odpowiadają za<br />

terminowe przekazywanie ich pomiędzy poszczególnymi komórkami.<br />

Rozdział IV<br />

Wystawianie i kontrola dowodów księgowych<br />

§ 11<br />

1. Dowody księgowe powinny być wystawione w sposób staranny, czytelny i trwały.<br />

Czytelny podpis na dowodach składa się odręcznie.<br />

2. Pracownik wystawiający dowód powinien przestrzegać następującego trybu<br />

postępowania:<br />

1) przygotować i poznać materiały źródłowe stanowiące podstawę wystawienia dowodu<br />

księgowego;<br />

2) wypełnić w sposób staranny i czytelny wszystkie rubryki i pozycje przewidziane<br />

formularzami, zgodnie z obowiązującymi w tym zakresie zasadami i przepisami;<br />

3) podpisać dowód na okoliczność jego prawidłowego wystawienia.<br />

3. Jeżeli przepisy szczególne nie stanowią inaczej, dowód należy wystawić po dokonaniu<br />

operacji gospodarczej w terminie określonym w załączniku Nr 2 do niniejszej Instrukcji.<br />

Po sporządzeniu i podpisaniu dowodu, wystawiający przedkłada go niezwłocznie do<br />

podpisania osobie odpowiedzialnej za dokonanie operacji gospodarczej i jej<br />

udokumentowanie, a następnie dostarcza w określonym terminie wg rozdzielnika<br />

określonego w Załączniku Nr 2 do niniejszej Instrukcji<br />

4. Każdy dowód stanowiący podstawę księgowania operacji gospodarczych podlega<br />

kontroli merytorycznej i formalno-rachunkowej.<br />

§ 12<br />

1. Kontrola merytoryczna, polega na zbadaniu, czy dane zawarte w dokumencie<br />

odpowiadają rzeczywistości, czy wyrażona w dowodzie operacja gospodarcza była<br />

celowa z punktu widzenia gospodarczego, czy jest zgodna z obowiązującymi przepisami.<br />

2. Kontrola, o której mowa w ust. 1 polega w szczególności na sprawdzeniu:<br />

1) czy dokument został wystawiony przez właściwy podmiot;<br />

2) czy operacji gospodarczej dokonały osoby do tego upoważnione;<br />

3) czy planowana operacja gospodarcza znajduje potwierdzenie w założeniach<br />

zatwierdzonego planu finansowego;<br />

4) czy dokonana operacja gospodarcza była celowa, tj. czy była zaplanowana do<br />

realizacji w okresie, w którym została dokonana;<br />

5) czy na wykonanie operacji gospodarczej została zawarta umowa zgodnie z procedurą<br />

zamówień publicznych.<br />

3. Zadaniem kontroli merytorycznej jest również zadbanie o wyczerpujący opis operacji<br />

gospodarczej. Opis ten jest zamieszczony na odwrocie dokumentu i potwierdzony<br />

czytelnym podpisem pracownika odpowiedzialnego za dokonanie wydatku.<br />

4. Kontrolujący, na dowód dokonania kontroli merytorycznej zamieszcza na odwrocie<br />

dokumentu klauzulę: Sprawdzono pod względem merytorycznym oraz datę i<br />

własnoręczny podpis.<br />

5

§ 13<br />

1. Kontrola formalno-rachunkowa polega na sprawdzeniu, czy dokument został wystawiony<br />

w sposób technicznie prawidłowy i zgodny z obowiązującymi w tym zakresie<br />

przepisami, czy operacja gospodarcza została poddana kontroli merytorycznej oraz czy<br />

dowód jest wolny od błędów rachunkowych.<br />

2. Kontrola, o której mowa w ust. 1 polega w szczególności na sprawdzeniu:<br />

1) czy dowód posiada cechy wymagane ustawą o rachunkowości (art. 21);<br />

2) czy dowód został opatrzony właściwymi pieczęciami stron biorących udział w<br />

zdarzeniu;<br />

3) czy dokonano kontroli pod względem merytorycznym;<br />

4) czy dowód jest wolny od błędów rachunkowych.<br />

3. Zadaniem kontroli formalno-rachunkowej jest niedopuszczenie do zaksięgowania<br />

dokumentu posiadającego wady formalne i merytoryczne.<br />

4. Kontrolujący, na dowód dokonania kontroli formalno-rachunkowej, zamieszcza na<br />

odwrocie dokumentu klauzulę – Sprawdzono pod względem formalnym i rachunkowym<br />

oraz datę i własnoręczny podpis.<br />

5. Do kontrolującego należy również przygotowanie dowodu księgowego do zatwierdzenia,<br />

poprzez wprowadzenie do klauzuli zatwierdzającej, kwoty (na którą opiewa dowód)<br />

wyrażonej liczbowo i słownie oraz zadbanie o to, żeby dowód księgowy został<br />

zakwalifikowany i zatwierdzony (przed zaksięgowaniem) do ujęcia w księgach<br />

rachunkowych przez Głównego Księgowego lub osobę przez niego upoważnioną.<br />

6. Osoba przeprowadzająca kontrolę formalną ustala także, jakiej podziałki klasyfikacji<br />

budżetowej dana operacja dotyczy. W przypadku trudności z jednoznacznym<br />

przypisaniem danej operacji gospodarczej lub finansowej do konkretnej części, działu,<br />

rozdziału czy paragrafu, pracownik dokonujący klasyfikacji jest zobowiązany do<br />

skonsultowania się z Głównym Księgowym, który winien jest wskazać podziałkę<br />

klasyfikacji i potwierdzić to swoim podpisem. W przypadku nieobecności Głównego<br />

Księgowego zatwierdzenia mogą dokonać osoby przez niego upoważnione, zgodnie z<br />

zakresem czynności lub na podstawie upoważnienia na piśmie.<br />

§ 14<br />

1. Po sprawdzeniu merytorycznym i formalno - rachunkowym dowód podlega kontroli<br />

wstępnej, którą przeprowadza Główny Księgowy w ramach obowiązków wynikających z<br />

odrębnych przepisów. Kontrola ta obejmuje kontrolę w zakresie zgodności operacji<br />

gospodarczych i finansowych z planem finansowym oraz kontrolę kompletności i<br />

rzetelności dokumentów dotyczących operacji gospodarczych i finansowych.<br />

2. Złożenie podpisu przez Głównego Księgowego na dowodach księgowych, obok podpisu<br />

pracownika właściwego rzeczowo, oznacza, że:<br />

1) nie zgłasza on zastrzeżeń do przedstawionej przez właściwych rzeczowo pracowników<br />

oceny prawidłowości merytorycznej tej operacji i jej zgodności z prawem;<br />

2) nie zgłasza zastrzeżeń do kompletności oraz formalno – rachunkowej rzetelności<br />

i prawidłowości dokumentów dotyczących tej operacji;<br />

3) zobowiązania wynikające z operacji mieszczą się w planie finansowym oraz<br />

harmonogramie wydatków, a <strong>Sąd</strong> posiada środki finansowe na ich pokrycie.<br />

3. Główny Księgowy w razie ujawnienia nieprawidłowości podczas dokonywania oceny<br />

dokumentu, przed złożeniem podpisu, zwraca dokument właściwemu rzeczowo<br />

pracownikowi, a w razie nie usunięcia nieprawidłowości odmawia jego podpisania.<br />

O odmowie podpisania dokumentu i jej przyczynach Główny Księgowy zawiadamia na<br />

piśmie Dyrektora <strong>Sąd</strong>u, który może wstrzymać realizację zakwestionowanej operacji albo<br />

wydać w formie pisemnej polecenie jej realizacji.<br />

6

4. W celu realizacji swoich zadań Główny Księgowy ma prawo:<br />

1) żądać od pracowników innych komórek organizacyjnych <strong>Sąd</strong>u udzielenia, w formie<br />

ustnej lub pisemnej, niezbędnych informacji i wyjaśnień, jak również udostępnienia do<br />

wglądu dokumentów i wyliczeń, będących źródłem tych informacji;<br />

2) wnioskować do Dyrektora <strong>Sąd</strong>u o określenie trybu, według którego mają być<br />

wykonywane przez inne komórki organizacyjne jednostki, niezbędne prace w celu<br />

zapewnienia prawidłowości gospodarki finansowej, ewidencji księgowej, kalkulacji<br />

kosztów oraz sprawozdawczości budżetowej i finansowej.<br />

§ 15<br />

1. W razie ujawnienia nieprawidłowości w toku wykonywania kontroli wstępnej<br />

kontrolujący:<br />

1) zwraca niezwłocznie nieprawidłowe dokumenty właściwym komórkom<br />

organizacyjnym z wnioskiem o dokonanie odpowiednich zmian lub uzupełnień;<br />

2) odmawia podpisu dokumentów nierzetelnych lub dotyczących operacji sprzecznych z<br />

obowiązującymi przepisami i zawiadamia o tym niezwłocznie bezpośredniego<br />

przełożonego.<br />

2. W razie ujawnienia nieprawidłowości w toku kontroli bieżącej lub następnej, osoba<br />

odpowiedzialna za kontrolę jest obowiązana niezwłocznie zawiadomić bezpośredniego<br />

przełożonego oraz przedsięwziąć kroki zmierzające do usunięcia nieprawidłowości.<br />

3. W razie ujawnienia w toku kontroli czynu mającego cechy przestępstwa, kontrolujący<br />

niezwłocznie zabezpiecza dokumenty oraz przedmioty stanowiące dowód przestępstwa i<br />

zawiadamia o tym Dyrektora <strong>Sąd</strong>u, a Dyrektor – Prezesa <strong>Sąd</strong>u.<br />

4. Prezes <strong>Sąd</strong>u zawiadamia organy ścigania o popełnieniu czynu mającego znamiona<br />

przestępstwa.<br />

5. W każdym przypadku ujawnienia czynu, o którym mowa w ust. 3, Dyrektor <strong>Sąd</strong>u<br />

powinien:<br />

1) ustalić, jakie warunki i okoliczności umożliwiły przestępstwo lub sprzyjały jego<br />

popełnieniu;<br />

2) zbadać, czy przestępstwo wiąże się z zaniedbaniem obowiązków kontroli przez osoby<br />

powołane do wykonywania tych obowiązków;<br />

3) po wydaniu orzeczenia przez sąd, iż czyn stanowił przestępstwo, wyciągnąć<br />

konsekwencje służbowe;<br />

4) przedsięwziąć środki organizacyjne zmierzające do zapobieżenia w przyszłości<br />

powstaniu podobnych zaniedbań;<br />

5) wystąpić z powództwem cywilnym o naprawienie szkody w majątku przeciwko<br />

osobom bezpośrednio winnym powstaniu szkody oraz przeciwko osobom winnym<br />

zaniechania obowiązku sprawowania skutecznej kontroli.<br />

Rozdział V<br />

Dekretacja dokumentów księgowych<br />

§ 16<br />

1. Dowód księgowy podlega zaksięgowaniu po dokonaniu dekretacji.<br />

2. Dekretacja to ogół czynności związanych z przygotowaniem dokumentów księgowych<br />

do księgowania, wydaniem dyspozycji, co do sposobu ich księgowania i pisemnym<br />

potwierdzeniem jej wykonania.<br />

3. Dekretacja obejmuje następujące etapy:<br />

1) segregację dokumentów;<br />

7

2) sprawdzenie prawidłowości dokumentów;<br />

3) właściwą dekretację (oznaczenie sposobu księgowania).<br />

4. Segregacja dokumentów polega na:<br />

1) wyłączeniu z ogółu dokumentów napływających do księgowości tych dokumentów,<br />

które podlegają księgowaniu (nie wyrażają operacji gospodarczych i nie są ich<br />

zapowiedzią);<br />

2) podziale dowodów księgowych na jednorodne grupy według poszczególnego rodzaju<br />

działalności jednostki (dochody, wydatki, koszty sądowe, inwestycje, fundusze itp);<br />

3) kontroli kompletności dokumentów na oznaczony okres (np. dzień, dekadę).<br />

5. Sprawdzenie prawidłowości dokumentów polega na ustaleniu, czy są one podpisane na<br />

dowód skontrolowania przez osobę odpowiedzialną za dany odcinek działalności <strong>Sąd</strong>u. W<br />

wypadku stwierdzenia braku podpisu, należy dowód zwrócić do właściwej komórki w celu<br />

uzupełnienia.<br />

6. Właściwa dekretacja polega na:<br />

1) nadaniu dokumentom księgowym numerów, pod którymi zostaną one<br />

zaewidencjonowane;<br />

2) umieszczeniu na dokumentach adnotacji, na jakich kontach syntetycznych dokument<br />

ma być zaksięgowany;<br />

3) do jakich podziałek klasyfikacji budżetowej dany dokument należy zaliczyć;<br />

4) wskazaniu sposobu rejestracji dowodu w urządzeniach (na kontach) analitycznych;<br />

5) określeniu daty, pod jaką dowód ma być zaksięgowany jeżeli ma być zaksięgowany<br />

pod inną datą niż data jego wystawienia (dot. dowodów własnych) lub data otrzymania<br />

(dot. dowodów obcych);<br />

6) podpisaniu przez Głównego Księgowego lub osobę upoważnioną przez Głównego<br />

Księgowego do dekretacji.<br />

7. Dla usprawnienia pracy można stosować pieczątkę z odpowiednimi rubrykami i treścią.<br />

8. Można zaniechać zamieszczania na dowodzie danych takich, jak zakwalifikowanie<br />

dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposób ujęcia<br />

dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te<br />

wskazania, jeżeli techniki dokumentowania zapisów księgowych umożliwiają uzyskiwanie<br />

tych danych bezpośrednio ze stosowanego systemu informatycznego (art. 21 ustawy o<br />

rachunkowości).<br />

Rozdział VI<br />

Bankowe dowody księgowe<br />

§ 17<br />

Bankową obsługę budżetu <strong>Sąd</strong>u prowadzi się z wykorzystaniem rachunków bankowych<br />

bieżących i pomocniczych, w tym również w walutach obcych, zgodnie z rozdziałem 6<br />

rozporządzenia Ministra Sprawiedliwości z dnia 11 stycznia 2008 r. w sprawie<br />

szczegółowych zasad prowadzenia gospodarki finansowej i działalności inwestycyjnej sądów<br />

powszechnych (Dz. U. Nr 11, poz. 69 ). Wykaz rachunków otwartych dla <strong>Sąd</strong>u stanowi<br />

Załącznik Nr 3 do niniejszej Instrukcji.<br />

§ 18<br />

Podstawą do ujęcia poszczególnych operacji bankowych w księgach rachunkowych są<br />

następujące dowody księgowe:<br />

1. Bankowy dowód wpłaty dokumentuje wpłatę gotówki do banku na rachunki własne<br />

dokonywane na specjalnym druku. Dowód wypełnia osoba dokonująca wpłaty (kasjer)<br />

w wymaganej przez bank liczbie egzemplarzy. Dowodem na dokonanie operacji bankowej<br />

8

jest uznanie rachunku bankowego <strong>Sąd</strong>u. Pracownicy Oddziału Finansowego<br />

odpowiedzialni za księgowanie obrotów bankowych na poszczególnych rachunkach<br />

bankowych są zobowiązani do kontrolowania zgodności zapisów na dowodach wpłaty i<br />

wyciągach bankowych. Bankowy dowód wpłaty potwierdzony stemplem bankowym<br />

załącza się do raportu kasowego, gdzie stanowi kasowy dowód księgowy.<br />

2. Polecenie przelewu stanowi udzieloną bankowi dyspozycję obciążenia rachunku, zgodnie<br />

z umową rachunku bankowego. Podstawą do wystawienia polecenia przelewu winien być<br />

oryginał dokumentu podlegającego zapłacie. Polecenie przelewu sporządza upoważniony<br />

pracownik Oddziału Finansowego na podstawie kompletnego sprawdzonego dokumentu<br />

źródłowego. Polecenie przelewu jest sporządzane w formie elektronicznej. Polecenie<br />

przelewu podpisują osoby upoważnione w karcie wzorów podpisów zatwierdzając<br />

jednocześnie dowody do wypłaty. Wykaz osób upoważnionych do sporządzania,<br />

podpisywania i wysyłania drogą elektroniczną do banku stanowi załącznik Nr 4 do<br />

niniejszej Instrukcji.<br />

3. Czek gotówkowy<br />

1) czek gotówkowy jest drukiem ścisłego zarachowania, który ewidencjonuje się po<br />

pobraniu go z banku. Czeki wystawiane są na wydawanych przez bank blankietach<br />

zawierających nazwę banku i numer rachunku bankowego;<br />

2) podstawą wydania czeku gotówkowego jest dowód źródłowy uzasadniający wydanie<br />

czeku (lista płac, rachunek uproszczony, rozliczenie z zaliczki, delegacja służbowa,<br />

faktura VAT, polecenie księgowania, itp.). Wszystkie dowody źródłowe stanowiące<br />

podstawę wydania czeku gotówkowego muszą być opisane przez osobę upoważnioną<br />

oraz muszą uzyskać akceptację wypłaty w postaci podpisu Głównego Księgowego<br />

bądź osób upoważnionych;<br />

3) czek wypełnia upoważniony pracownik Oddziału Finansowego w jednym<br />

egzemplarzu, zgodnie z obowiązującą w tym zakresie instrukcją bankową;<br />

4) czeki wypełnia się atramentem, długopisem lub pismem maszynowym. Treści czeku<br />

nie można przerabiać, wycierać lub usuwać w inny sposób;<br />

5) w razie pomyłki w wypisywaniu czeku (kwot, nazwisk itp.), czek anuluje się przez<br />

ukośne przekreślenie i umieszczenie adnotacji „ANULOWANO” wraz z datą<br />

i podpisem osoby, która go anulowała;<br />

6) prawidłowo wypełniony druk podpisywany jest przez osoby do tego upoważnione.<br />

Wzory podpisów osób upoważnionych oraz ich nazwiska podawane są do wiadomości<br />

banku na karcie wzorów podpisów, która złożona jest w banku finansującym;<br />

7) osoba otrzymująca czek, celem złożenia i realizacji w banku, kwituje jego odbiór w<br />

kontrolce prowadzonej przez pracownika wypełniającego czek;<br />

8) czek jest ważny 10 dni od daty wystawienia, z tym, że do obliczenia liczby dni<br />

ważności czeku nie wlicza się dnia wystawienia czeku;<br />

9) dowodem księgowym jest załącznik (wtórnik) do wyciągu bankowego, potwierdzający<br />

wypłatę gotówki z banku. Po otrzymaniu wyciągu bankowego suma podjęta czekiem,<br />

wynikająca z tego wyciągu, podlega sprawdzeniu z kwotą ujętą w dowodzie<br />

stanowiącym podstawę wypłaty gotówki.<br />

4. Czek rozrachunkowy<br />

1) czek rozrachunkowy jest drukiem ścisłego zarachowania, ewidencjonowanym po<br />

pobraniu go z banku. Stanowi on dyspozycję <strong>Sąd</strong>u (wystawcy czeku) udzieloną<br />

bankowi, aby obciążył jego rachunek bankowy kwotą, na jaką czek rozrachunkowy<br />

został wystawiony;<br />

9

2) czek rozrachunkowy jest wypełniany na blankietach czeków gotówkowych (blankiety<br />

„uniwersalne”), a sposób wypełniania i anulowania jest identyczny jak dla czeków<br />

gotówkowych;<br />

3) wręczony wierzycielowi czek na określoną w rachunku kwotę musi być potwierdzony<br />

na określoną kwotę, w miejscu do tego przeznaczonym. Procedura potwierdzania<br />

czeków rozrachunkowych jest odmienna dla środków gromadzonych dla różnych<br />

banków i tak:<br />

− wraz z czekiem rozrachunkowym do NBP składa się dyspozycję o potwierdzenie<br />

czeku i zablokowanie środków na rachunku na kwotę czeku (załącznik Nr 5 do<br />

niniejszej Instrukcji),<br />

− w celu zablokowania środków na realizację czeku dotyczącego środków w Banku<br />

Pekao SA, pracownik Oddziału Finansowego sporządza przelew na kwotę czeku z<br />

rachunku depozytowego na wydzielony rachunek, wpisując w rubryce „tytułem”:<br />

potwierdzenie czeku nr ………upoważniony do odbioru ………………….. (imię i<br />

nazwisko i nr dowodu identyfikacyjnego osoby upoważnionej do odbioru);<br />

4) czek ten służy do rozliczeń bezgotówkowych, pomiędzy <strong>Sąd</strong>em a osobami nie<br />

posiadającymi rachunku bankowego. Za pomocą czeku rozrachunkowego <strong>Sąd</strong><br />

dokonuje następujących płatności:<br />

− wypłat uposażeń sędziom w stanie spoczynku i ich rodzinom nie posiadającym<br />

rachunku bankowego, dla których dowodem źródłowym jest lista uposażeń,<br />

− zwrotów kwot dochodów dokonywanych na podstawie zarządzeń <strong>Sąd</strong>u,<br />

− zwrotów depozytów i niewykorzystanych zaliczek;<br />

5) podstawą wystawienia czeku rozrachunkowego jest polecenie księgowania<br />

sporządzone na podstawie dowodów źródłowych, którymi są listy płac i zarządzenia<br />

zwrotu dochodów. Polecenie księgowe jest zatwierdzane przez Głównego Księgowego<br />

lub osobę pisemnie upoważnioną, natomiast dowody źródłowe muszą być<br />

zatwierdzone w sposób przewidziany dla poszczególnych dowodów księgowych;<br />

6) wydanie czeku do użytku osobie upoważnionej do zakupów i innych operacji<br />

następuje wyłącznie za pokwitowaniem;<br />

7) w przypadku utraty czeku należy postępować zgodnie z instrukcją bankową, a w<br />

szczególności zawiadomić bank oraz pisemnie wyjaśnić okoliczności, w jakich<br />

nastąpiła jego utrata.<br />

5. Nota bankowa memoriałowa – dokumentuje pobraną przez bank prowizję za dokonane<br />

czynności bankowe. <strong>Sąd</strong> otrzymuje kopię lub wydruk komputerowy, sporządzony przez<br />

bank. Pracownik księgowy sprawdza zasadność obciążenia i zgodność z umową zawartą<br />

pomiędzy <strong>Sąd</strong>em a bankiem.<br />

6. Wyciąg bankowy z rachunku bieżącego i rachunków pomocniczych – otrzymywane z<br />

banku wyciągi rachunków bankowych – oryginał sporządzony na druku lub wydruk<br />

komputerowy - sprawdza pracownik Oddziału Finansowego z załączonymi do nich<br />

dokumentami. W przypadku stwierdzenia niezgodności, należy je pisemnie uzgodnić z<br />

oddziałem banku finansującego.<br />

7. Umowa lokaty terminowej – kopia lub wydruk komputerowy umowy podpisanej przez<br />

osoby upoważnione odpowiednimi pełnomocnictwami złożonymi w banku, z którym<br />

zawarto umowę lokaty terminowej. Lokatę można założyć dla środków zgromadzonych na<br />

rachunku Zakładowego Funduszu Świadczeń Socjalnych oraz dla kwot złożonych w<br />

postępowaniu sądowym na koncie depozytowym. Lokat środków depozytowych dokonuje<br />

się zgodnie z postanowieniem sądu.<br />

10

8. Wyciąg bankowy rachunku lokaty terminowej – oryginał sporządzony przez bank lub<br />

wydruk komputerowy. Pracownik Oddziału Finansowego sprawdza zgodność kwot na<br />

wyciągu z zawartą umową, a po upływie okresu lokaty, sprawdza zgodność naliczonych<br />

odsetek z zawartą umową (wzory i symbole dowodów określają banki).<br />

Rozdział VII<br />

Kasowe dowody księgowe<br />

§ 19<br />

Zasady obrotu gotówkowego w <strong>Sąd</strong>zie uregulowane są w Instrukcji Kasowej stanowiącej<br />

załącznik do zarządzenia Nr 17/<strong>09</strong> Dyrektora <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> z dnia 6 maja<br />

20<strong>09</strong> r. w sprawie Instrukcji gospodarki kasowej w <strong>Sąd</strong>zie <strong>Okręgowy</strong>m w <strong>Warszawie</strong>.<br />

Wszelkie decyzje związane z wykonywaniem dyspozycji pieniężnych powinny zmierzać do<br />

stosowania obrotu bezgotówkowego. Występowanie obrotu gotówkowego powinno być<br />

ograniczone do niezbędnego minimum i może dotyczyć tylko wydatków bieżących.<br />

§ 20<br />

Podstawą do ujęcia poszczególnych operacji kasowych w księgach rachunkowych są<br />

następujące dowody księgowe:<br />

1. Kwitariusze przychodowe<br />

1) kwitariusz wystawiany jest przez kasjera w trzech egzemplarzach w systemie<br />

komputerowym, z których:<br />

− oryginał dołączony jest do raportu kasowego;<br />

− pierwsza kopia jest wręczana wpłacającemu - jako dowód wpłaty;<br />

− druga kopia pozostaje pod kopią raportu kasowego;<br />

2) pobierając opłatę kasjer wpisuje:<br />

− datę wpłaty;<br />

− nazwisko i imię (nazwę) oraz adres osoby dokonującej wpłaty;<br />

− dokładne określenie tytułu wpłaty;<br />

− kwotę wpłaty cyframi i słownie;<br />

3) w przypadku stwierdzenia pomyłki po wydrukowaniu, należy wszystkie egzemplarze<br />

anulować przez ukośne przekreślenie i umieszczenie adnotacji „ANULOWANO” wraz<br />

z datą i podpisem osoby, która go anulowała.<br />

2. Dowód wpłaty – Pokwitowanie KP - „kasa przyjmie”<br />

1) dowód KP jest stosowany jako zastępczy dowód wpłaty do dokumentowania wpływu<br />

gotówki do kasy, pobranej z banku na podstawie czeku oraz wpłat z innych tytułów,<br />

jak np. opłaty za użytkowane przez pracowników telefony komórkowe;<br />

2) wystawiany jest w dwóch egzemplarzach w systemie komputerowym, z których:<br />

− oryginał dołączony jest do raportu kasowego,<br />

− kopię wręcza się osobie wpłacającej.<br />

3) w przypadku stwierdzenia pomyłki po wydrukowaniu należy wszystkie egzemplarze<br />

anulować przez ukośne przekreślenie i umieszczenie adnotacji „ANULOWANO” wraz<br />

z datą i podpisem osoby, która go anulowała;<br />

4) przyjęcie gotówki do kasy kasjer potwierdza swoim podpisem na dowodzie wpłaty.<br />

Dowód podlega sprawdzeniu przez osobę, której powierzono obowiązek sprawdzania i<br />

księgowania raportów kasowych.<br />

3. Dowód wypłaty - KW „Kasa wypłaci”<br />

11

1) dowód KW wystawiany jest przez kasjera bądź pracownika Oddziału Finansowego w<br />

systemie komputerowym jako dowód zastępczy w przypadku nie podjętych należności<br />

na podstawie dowodów źródłowych, zatwierdzonych przez upoważnione osoby;<br />

2) dowód wystawia się w trzech egzemplarzach:<br />

− oryginał dołączony jest do raportu kasowego,<br />

− pierwsza kopia wręczana jest osobie, której wypłaca się należność,<br />

− druga kopia pozostaje pod kopią raportu kasowego;<br />

3) osoba wystawiająca dowód „KW” wpisuje następujące dane:<br />

− datę wypłaty,<br />

− nazwisko i imię (nazwę) oraz adres osoby, na rzecz której dokonuje się wypłaty,<br />

− tytuł wypłaty,<br />

− kwotę wypłaty cyframi i słownie;<br />

4) oryginał zastępczego dowodu KW podpisują: kasjer jako osoba wypłacająca oraz<br />

osoba, która należność pobiera.<br />

4. Raport kasowy<br />

1) raport kasowy jest znormalizowanym drukiem powszechnego użytku, prowadzonym z<br />

podziałem dla poszczególnych obrotów kasowych, o którym mowa w Instrukcji<br />

Kasowej wprowadzonej zarządzeniem Nr 17/<strong>09</strong> Dyrektora <strong>Sąd</strong>u Okręgowego w<br />

<strong>Warszawie</strong> z dnia 6 maja 20<strong>09</strong>r. w sprawie Instrukcji gospodarki kasowej w <strong>Sąd</strong>zie<br />

<strong>Okręgowy</strong>m w <strong>Warszawie</strong>;<br />

2) raport kasowy generowany jest przez kasjera w systemie komputerowym, drukowany<br />

jest w dwóch egzemplarzach:<br />

− oryginał przekazywany wraz z dowodami wpłat i wypłat do Oddziału Finansowego<br />

za pokwitowaniem;<br />

− kopia przechowywana jest w teczkach w układzie chronologicznym dla danego<br />

rodzaju obrotów kasowych;<br />

3) szczegółowe zasady sporządzania raportów kasowych nie omówione w niniejszej<br />

Instrukcji, zawarte są w Instrukcji Kasowej.<br />

5. Dowody dokumentujące wypłatę zaliczek<br />

1) udzielanie zaliczek pracownikom powinno następować w sposób celowy i oszczędny,<br />

z zachowaniem zasady uzyskiwania najlepszych efektów z poczynionych nakładów.<br />

Zaliczki mogą być udzielane na dokonanie bieżących zakupów materiałów przez<br />

pracowników <strong>Sąd</strong>u, w ramach powierzonych obowiązków;<br />

2) zakupy dokonywane z zaliczek powinny być ograniczone do niezbędnego minimum,<br />

jedynie w nagłych przypadkach lub w sytuacji gdy należność musi być dokonana w<br />

formie gotówkowej;<br />

3) zaliczki wypłacane są na podstawie prawidłowo wypełnionego, sprawdzonego<br />

i zaakceptowanego wniosku o zaliczkę, przy czym należy dokładnie określić rodzaj<br />

zakupu bądź cel, któremu zaliczka ma służyć. Druk wniosku o zaliczkę stanowi<br />

załącznik Nr 6 do niniejszej Instrukcji;<br />

4) zaliczki jednorazowe podlegają rozliczeniu najpóźniej w terminie 14 dni od daty<br />

pobrania, natomiast zaliczki stałe nie później niż do 20 grudnia danego roku<br />

budżetowego. Druk rozliczenia zaliczki stanowi załącznik Nr 7 do niniejszej<br />

Instrukcji;<br />

5) zaliczki stałe są wypłacane:<br />

− na realizowanie opłat pocztowych przez pracowników Biura Podawczego <strong>Sąd</strong>u,<br />

− na zakupy realizowane przez pracowników sekretariatów Prezesów <strong>Sąd</strong>u,<br />

6) wniosek o zaliczkę oraz rozliczenie zaliczki jest sprawdzane i zatwierdzane zgodnie z<br />

wymogami dla innych dowodów księgowych, a dokonane czynności są potwierdzone<br />

podpisami upoważnionych osób wraz ze wskazaniem daty dokonania czynności;<br />

12

7) do czasu rozliczenia się z poprzednio pobranej zaliczki nie mogą być wypłacane<br />

następne zaliczki;<br />

8) udzielone zaliczki stałe i jednorazowe na zakupy podlegają księgowaniu na koncie 234<br />

– pozostałe rozrachunki z pracownikami, a wydatek poniesiony w związku z wypłatą<br />

kwalifikuje się do § 4210 (konto analityczne zaliczki). Przeksięgowanie na<br />

poszczególne paragrafy dokonuje się przy rozliczaniu zaliczki poprzez<br />

przeksięgowanie z paragrafu, na którym zaksięgowana była zaliczka na paragraf<br />

zgodny z rzeczywiście dokonanym wydatkiem.<br />

6. Rozliczenie wyjazdu służbowego<br />

1) rozliczenie wyjazdu sporządza się na znormalizowanych drukach powszechnego<br />

użytku „Polecenie wyjazdu służbowego”. Nosi cechy druku ścisłego zarachowania<br />

wobec obowiązku rejestracji i nadania kolejnego numeru;<br />

2) osoby otrzymujące polecenie wyjazdu służbowego pobierają w Oddziale Kadr<br />

zarejestrowany (nadany kolejny numer) blankiet „polecenie wyjazdu służbowego”.<br />

Uzyskują podpis osoby delegującej – Prezesa (Wiceprezesa <strong>Sąd</strong>u) z określeniem<br />

również środka komunikacji. Zezwolenie na odbycie podróży samochodem własnym<br />

wydaje Prezes <strong>Sąd</strong>u. W przypadku pobierania zaliczki na delegację, osoba<br />

otrzymująca polecenie wyjazdu wypełnia dolny odcinek druku, na którym uzyskuje<br />

akceptację Dyrektora <strong>Sąd</strong>u oraz Głównego księgowego lub ich pełnomocników i na<br />

tej podstawie otrzymuje gotówkę. Zaliczki na delegację podlegają rozliczeniu w<br />

terminie 7 dni od daty zakończenia podróży służbowej;<br />

3) zwrot kosztów dojazdu sędziów dokonywany jest zgodnie z obowiązującym<br />

zarządzeniem Nr 54/<strong>09</strong> Prezesa <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> z dnia 5 maja 20<strong>09</strong> r.<br />

w sprawie warunków ustalania i zwrotu kosztów używania do celów służbowych<br />

samochodów osobowych, niebędących własnością <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong>.<br />

Druk rozliczenia kosztów podróży stanowi załącznik Nr 8 do niniejszej Instrukcji;<br />

4) w przypadku nie występowania kosztów podróży (np. koszty przejazdu autokarem<br />

pokryte przez organizatora), przejazdy innym środkiem lokomocji czy samochodem<br />

prywatnym odbywa się na koszt osoby delegowanej. W drodze wyjątku zgodę na<br />

zmianę środka lokomocji wydaje Prezes <strong>Sąd</strong>u;<br />

5) w przypadku wystawienia delegacji, w których nie występują żadne rozliczenia<br />

kosztów winny być przekazane do Oddziału Kadr, jak również delegacje nieodbyte;<br />

7. Bankowy dowód wpłaty<br />

1) Bankowy dowód wpłaty jest dowodem kasowym w zakresie potwierdzenia<br />

przekazywania gotówki z kasy do banku;<br />

2) Sposób sporządzania i warunki uznawania bankowego dowodu wpłaty za dowód<br />

księgowy opisany został w § 18 ust. 1.<br />

Rozdział VIII<br />

Dokumentacja wypłat wynagrodzeń i innych świadczeń pracowniczych<br />

§ 21<br />

1. Wypłata wynagrodzeń i innych świadczeń pracowniczych następuje zgodnie z §§ 27- 32<br />

Regulaminu Pracy w <strong>Sąd</strong>zie <strong>Okręgowy</strong>m w <strong>Warszawie</strong>.<br />

2. Podstawowymi dowodami księgowymi dotyczącymi wypłaty wynagrodzeń są:<br />

1) lista płac pracowników – oryginał;<br />

2) lista zasiłków z ubezpieczenia społecznego – oryginał;<br />

3) lista wynagrodzeń za czas choroby – oryginał;<br />

4) lista dodatkowych wynagrodzeń osobowych – oryginał;<br />

13

5) umowa zlecenia lub umowa o dzieło wraz z rachunkiem za wykonaną pracę zleconą<br />

lub o dzieło – oryginał;<br />

6) zlecenie wypłaty zaliczkowej – oryginał.<br />

3. Listy płac sporządza pracownik Oddziału Finansowego – komórka Płac w systemie<br />

komputerowym w jednym egzemplarzu, na podstawie sporządzonych przez<br />

odpowiedzialnych za to pracowników Oddziału Kadr i sprawdzonych dowodów<br />

źródłowych. Listy płac powinny zawierać, co najmniej następujące dane:<br />

1) okres, za jaki zostało naliczone wynagrodzenie;<br />

2) nazwisko i imię pracownika;<br />

3) sumę wynagrodzeń brutto z rozbiciem na poszczególne składniki;<br />

4) sumę potrąceń z podziałem na poszczególne tytuły;<br />

5) sumę zasiłków z podziałem na poszczególne rodzaje;<br />

6) łączną sumę wynagrodzenia netto – do wypłaty;<br />

7) pokwitowanie odbioru wynagrodzenia (podpis i datę). Pokwitowanie nie jest<br />

konieczne, gdy wynagrodzenie przekazywane jest na konto bankowe pracownika.<br />

Pracownicy, którzy wynagrodzenie otrzymują przelewem, są obowiązani do odbioru z<br />

kasy utajnionej koperty, która jest dołączana do list wynagrodzeń, spełniając<br />

jednocześnie funkcję Informacji ZUS RMUA. Nieodebrane koperty po dokonaniu<br />

wypłat są zwracane wraz z listami płac do Oddziału Finansowego i przechowywane z<br />

dokumentacją płacową.<br />

4. Dowodami źródłowymi do sporządzenia listy płac są:<br />

1) akt powołania;<br />

2) umowa o pracę lub zmiana umowy o pracę;<br />

3) rozwiązanie umowy o pracę;<br />

4) wnioski premiowe, pisma określające wysokość dodatków specjalnych, pisma<br />

określające wysokość nagród;<br />

5) zlecenia pracy w godzinach nadliczbowych lub, potwierdzone przez kierownika<br />

komórki organizacyjnej, zestawienia przepracowanych godzin nadliczbowych;<br />

6) rachunek za wykonaną pracę;<br />

7) inne dokumenty mające wpływ na wysokość otrzymywanego wynagrodzenia (np.<br />

zaświadczenie o czasowej niezdolności do pracy itp.).<br />

5. Dokumenty, stanowiące podstawę do sporządzenia list płac, odpowiedzialni pracownicy<br />

przekazują do Oddziału Finansowego w terminach wskazanych w załączniku Nr 2.<br />

6. W listach płac dopuszczalne jest dokonywanie następujących potrąceń:<br />

1) należności egzekwowanych na podstawie tytułów egzekucyjnych na zaspokojenie<br />

świadczeń alimentacyjnych, egzekucji administracyjnej oraz na podstawie innych<br />

tytułów mających klauzule wykonalności;<br />

2) innych potrąceń, na które została wyrażona pisemna zgoda pracownika.<br />

7. Lista płac powinna być podpisana przez:<br />

1) osobę sporządzającą;<br />

2) osobę sprawdzającą pod względem merytorycznym – pracownika Oddziału Kadr;<br />

3) osobę sprawdzającą pod względem formalnym i rachunkowym – pracownik Oddziału<br />

Finansowego;<br />

4) Głównego Księgowego lub jego zastępcę;<br />

5) Dyrektora <strong>Sąd</strong>u, jego zastępcę lub osobę upoważnioną .<br />

8. Jeżeli sporządzane jest więcej list płac do wypłaty w jednym terminie, sporządzane jest<br />

zestawienie list płac, które podlega jako dowód będący podstawą wypłaty, sprawdzeniu<br />

pod względem merytorycznym, formalnym i rachunkowym na ogólnych zasadach i<br />

podpisaniu przez osoby wskazane w ust.7.<br />

14

9. Na podstawie list wynagrodzeń podpisanych przez osoby wymienione w ust. 7, pracownik<br />

Oddziału Finansowego sporządza zestawienie wynagrodzeń netto i dokonuje przelewu na<br />

konta bankowe dla pracowników mających założone rachunki oszczędnościoworozliczeniowe;<br />

dla pozostałych, wypłaty dokonuje upoważniony pracownik. Potwierdzone<br />

przez bank polecenie dokonania przelewu, zgodnie z kwotą wynikającą z zestawienia<br />

stanowi potwierdzenie dokonania wypłaty wynagrodzeń.<br />

10. Szczegółowe wytyczne w sprawie obliczenia zasiłków z tytułu ubezpieczeń społecznych<br />

oraz ich udokumentowania zawarte są w ustawach i rozporządzeniach dotyczących tej<br />

tematyki.<br />

11. Należności z tytułu np: wykładów, udziału w komisjach, przeniesienia służbowego,<br />

rozłąki z rodziną, zaliczek do rozliczenia, zwrotu kosztów za okulary i inne, wypłacane są<br />

na podstawie pisemnego wniosku komórki merytorycznej, zarządzenia Prezesa <strong>Sąd</strong>u<br />

Okręgowego albo zarządzenia Dyrektora <strong>Sąd</strong>u Okręgowego. Wniosek sprawdza<br />

upoważniony pracownik Oddziału Finansowego pod względem formalnym i<br />

rachunkowym oraz przygotowuje realizację i przedstawia do zatwierdzenia Głównemu<br />

Księgowemu i Dyrektorowi <strong>Sąd</strong>u lub osobie upoważnionej. Zatwierdzony wniosek<br />

stanowi podstawę do wypłaty.<br />

Rozdział IX<br />

Dowody księgowe dotyczące majątku trwałego<br />

§ 22<br />

1. Ewidencja składników majątku trwałego prowadzona jest w <strong>Sąd</strong>zie oddzielnie dla:<br />

1) środków trwałych z podziałem na:<br />

- podstawowe środki trwałe - o wartości powyżej 3.500 tys. zł,<br />

- pozostałe środki trwałe (wyposażenie) - o wartości do 3.500 tys. zł,<br />

- przedmioty niskocenne podlegające ewidencji ilościowej;<br />

2) wartości niematerialnych i prawnych z podziałem na:<br />

- podstawowe wartości niematerialne i prawne o wartości powyżej 3.500 tys. zł,<br />

- pozostałe wartości niematerialne i prawne o wartości do 3.500 tys. zł,<br />

- wartości niematerialne i prawne o niskiej wartości podlegające ewidencji<br />

ilościowej;<br />

3) zbiorów bibliotecznych z podziałem na:<br />

- księgozbiór biblioteki <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> ,<br />

- księgozbiór „B”- książki dla wydziałów i do użytku służbowego.<br />

2. Sposób kwalifikowania poszczególnych składników majątku, szczegółowo został<br />

omówiony w Instrukcji w sprawie gospodarki majątkiem trwałym, gospodarki<br />

magazynowej i zasad odpowiedzialności za powierzone mienie w <strong>Sąd</strong>zie <strong>Okręgowy</strong>m w<br />

<strong>Warszawie</strong>, stanowiącej załącznik do zarządzenia Dyrektora <strong>Sąd</strong>u Okręgowego<br />

w <strong>Warszawie</strong> Nr 16/ <strong>09</strong> z dnia 6 maja 20<strong>09</strong>r..<br />

3. Składniki majątku trwałego spełniające wszystkie kryteria zaliczenia do środków<br />

trwałych, przyjmuje się do ewidencji księgowej środków trwałych, rozróżniając ich grupy<br />

i rodzaje zgodnie z klasyfikacją rodzajową środków trwałych. Składniki majątkowe<br />

niekompletne, z brakami, nadające się do używania dopiero po dokonaniu ich naprawy,<br />

remontu bądź uzupełnienia nie są zaliczane do środków trwałych.<br />

4. Ewidencja środków trwałych i pozostałych środków o charakterze wyposażenia, a także<br />

ewidencja przedmiotów niskocennych, prowadzona jest systemem komputerowym w<br />

Oddziale Gospodarczym („Inwentarz”) na podstawie otrzymanych dokumentów<br />

dotyczących ruchu majątku tj. zakupu, sprzedaży, likwidacji, przyjęcia środka trwałego z<br />

inwestycji, nieodpłatnego przyjęcia lub przekazania środka trwałego itd.<br />

15

5. Ewidencja wartości niematerialnych i prawnych prowadzona jest przez Oddział<br />

Informatyczny i Oddział Finansowy.<br />

6. Dla zbiorów bibliotecznych prowadzona jest ewidencja ilościowo – wartościowa w<br />

książce inwentarzowej, przez pracownika Biblioteki <strong>Sąd</strong>u Okręgowego.<br />

§ 23<br />

1. W <strong>Sąd</strong>zie stosowane są następujące dowody księgowe dokumentujące ruch środków<br />

trwałych:<br />

1) przyjęcie środka trwałego w używanie z inwestycji lub na skutek zakupu gotowego<br />

składnika majątkowego – (symbol OT);<br />

2) zmiana miejsca użytkowania środka trwałego – (symbol MT);<br />

3) protokół zdawczo-odbiorczy środka trwałego – (symbol PT);<br />

4) przekwalifikowanie pozostałego środka trwałego na środek trwały – (symbol PK);<br />

5) likwidacja środka trwałego – (symbol LT);<br />

6) nota umorzeń i amortyzacji środków trwałych i wartości niematerialnych i prawnych<br />

oraz innych składników majątku trwałego – (symbol PK);<br />

7) protokół szkodowy środka trwałego – oryginał;<br />

8) protokół potwierdzający fizyczną likwidację środka trwałego – oryginał.<br />

2. Kierownik Oddziału Gospodarczego jest zobowiązany do wyznaczenia pracownika<br />

odpowiedzialnego za sporządzanie dokumentów księgowych związanych z ruchem<br />

środków trwałych („Inwentarz”).<br />

3. Zmiany stanu środków trwałych następują głównie w związku z:<br />

1) przyjęciem do użytkowania nowych obiektów w wyniku zakupów lub robót<br />

inwestycyjnych;<br />

2) postawienia w stan likwidacji w związku z ich zużyciem, sprzedażą, zaginięciem lub<br />

zniszczeniem;<br />

3) nieodpłatnym przekazaniem i nieodpłatnym otrzymaniem.<br />

4. Wszystkie dowody w zakresie ruchu środków trwałych drukowane są z programu<br />

komputerowego ewidencja majątku.<br />

5. Prawidłowo sporządzone dokumenty podlegają sprawdzeniu pod względem<br />

merytorycznym przez Kierownika Oddziału Gospodarczego lub osobę pisemnie<br />

upoważnioną.<br />

6. Dla dowodów wymienionych w ust.1 obowiązuje numeracja ciągła w ciągu roku dla<br />

danego rodzaju dokumentów. (np. : OT 1/<strong>09</strong>, OT 2/<strong>09</strong>; PT 1/<strong>09</strong>; PT 2/<strong>09</strong> itd.).<br />

Niedopuszczalne jest nadawanie dwóch takich samych numerów dla danego rodzaju<br />

dowodów. Komplet dokumentów anulowanych pozostaje w zbiorze dokumentów.<br />

7. Poszczególne dowody dokumentujące ruch składników majątku mające być podstawą do<br />

zaksięgowania sporządza się z zachowaniem następującej zasady:<br />

1) dowody dokumentujące ruch majątku w <strong>Sąd</strong>zie – dwa egzemplarze z<br />

przeznaczeniem:<br />

− oryginał - dla Oddziału Finansowego,<br />

− kopia - dla Oddziału Gospodarczego;<br />

2) Dowody dokumentujące ruch składników pomiędzy <strong>Sąd</strong>em a innymi jednostkami –<br />

cztery egzemplarze z przeznaczeniem po dwa egzemplarze dla każdej ze stron.<br />

16

§ 24<br />

1. Na potwierdzenie przyjęcia do używania środka trwałego, pracownik Oddziału<br />

Gospodarczego, prowadzący ewidencję majątku trwałego, wystawia dokument „OT-<br />

przyjęcie środka trwałego” w dwóch egzemplarzach, przy czym:<br />

1) oryginał - przekazywany jest do Oddziału Finansowego;<br />

2) kopia - pozostaje w aktach Oddziału Gospodarczego.<br />

2. W przypadku ulepszenia posiadanego obiektu, w wyniku remontu lub zakupu<br />

dodatkowego wyposażenia, jeśli wartość tego doposażenia przekracza kwotę 3.500 zł<br />

również wystawia się dowód „OT”.<br />

3. Dokument OT dla środków trwałych o wartości powyżej 3.500 zł wystawia się:<br />

1) przy przyjęciu środka trwałego w wyniku zakończenia zadania inwestycyjnego na<br />

roboty budowlane. Dowód „OT” wystawiany jest na wniosek Kierownika Oddziału<br />

Inwestycji i Remontów. Podstawą wystawienia dowodu „OT” jest protokół odebrania<br />

zadania inwestycyjnego wraz z rozliczeniem poniesionych wydatków inwestycyjnych.<br />

Jeżeli dane zadanie inwestycyjne realizowane jest w zakresie informatyki,<br />

odpowiedzialność za zgłoszenie rozliczenia do Oddziału Inwestycji i Remontów<br />

spoczywa na Kierowniku Oddziału Informatycznego. Dalsza procedura wystawiania<br />

dokumentu „OT” jest taka sama jak przy pozostałych zadaniach inwestycyjnych;<br />

2) przy przyjęciu środka trwałego pochodzącego z zakupu sfinansowanego ze środków<br />

inwestycyjnych podstawą wystawienia dowodu „OT” jest faktura zakupu. Na<br />

odwrocie faktury, pracownik ewidencjonujący przychód środka trwałego, wpisuje<br />

numer inwentarzowy środka trwałego oraz numer dowodu „OT”. Obowiązek<br />

dostarczenia faktury do Oddziału Gospodarczego celem zaewidencjonowania i<br />

wystawienia dowodu „OT” spoczywa na upoważnionym pracowniku Oddziału<br />

Inwestycji i Remontów, z wyjątkiem zakupów informatycznych. Faktury<br />

dokumentujące zakupy realizowane przez Oddział Informatyczny, po opisaniu są<br />

dostarczane do Oddziału Gospodarczego przez upoważnionego pracownika Oddziału<br />

Informatycznego w celu wystawienia dowodu „OT”. Opisane faktury wraz z dowodem<br />

OT przekazywane są do Oddziału Finansowego do zapłaty.<br />

4. Ewidencja pozostałych środków trwałych (wyposażenia) o wartości początkowej do 3.500<br />

zł przebiega w sposób analogiczny do ewidencji podstawowych środków trwałych z tym, że<br />

dokument „OT” wystawia się:<br />

1) przy zakupie pozostałego środka trwałego wydawanego bezpośrednio do użytku,<br />

podstawą do wystawienia dowodu „OT” jest faktura zakupu. Na odwrocie faktury<br />

pracownik ewidencjonujący przychód środka trwałego wpisuje numer inwentarzowy<br />

oraz numer dowodu „OT”;<br />

2) przy przyjęciu pozostałego środka trwałego, uprzednio przyjętego do magazynu,<br />

podstawą do wystawienia dowodu „OT” jest dowód magazynowy „W - magazyn<br />

wyda”. Pracownik ewidencjonujący przychód środka trwałego odnotowuje na<br />

dowodzie „W” numer inwentarzowy oraz numer dowodu „Pz”, którym został przyjęty<br />

do magazynu.<br />

5. Przyjęcie do używania przedmiotów niskocennych o wartości do 500zł ewidencjonowane<br />

jest na kartach wyposażeń poszczególnych pomieszczeń ( reprodukcje, lustra, wentylatory<br />

itp.), lub na kartach użytku służbowego poszczególnych pracowników, jeżeli przedmiot<br />

jest przekazany do użytku konkretnemu pracownikowi (np. kalkulatory).<br />

6. Zaewidencjonowanie środka trwałego, o którym mowa w § 22 ust.1 pkt 1 polega na:<br />

1) wprowadzeniu środka trwałego do księgi inwentarzowej prowadzonej w systemie<br />

komputerowym przez Oddział Gospodarczy;<br />

2) przyporządkowaniu środka trwałego do właściwej grupy zgodnie z klasyfikacją<br />

środków trwałych;<br />

17

3) określeniu miejsca użytkowania;<br />

4) nadaniu kolejnego numeru inwentarzowego;<br />

5) oznakowaniu środka trwałego numerem inwentarzowym;<br />

6) wskazaniu osoby materialnie odpowiedzialnej za przyjęty środek trwały;<br />

7) wydrukowaniu z systemu dowodu „OT”, na którym zamieszcza się wszystkie<br />

niezbędne dane.<br />

7. W momencie przekazywania przyjętego na stan środka trwałego do używania<br />

bezpośredniemu użytkownikowi, pracownik Oddziału Gospodarczego wpisuje ten<br />

składnik majątku do karty inwentarzowej (wykazu) znajdującej się w miejscu<br />

bezpośredniego używania oraz potwierdza fakt swoim podpisem i odbiera potwierdzenie<br />

podpisem od bezpośredniego użytkownika.<br />

§ 25<br />

1. Na potwierdzenie przekazania składnika majątkowego do innej jednostki (np. <strong>Sąd</strong>u<br />

Rejonowego), upoważniony pracownik Oddziału Gospodarczego wystawia dokument<br />

„PT - protokół zdawczo-odbiorczy środka trwałego”.<br />

2. Dowód „PT” wystawiony jest przez pracownika Oddziału Gospodarczego w czterech<br />

egzemplarzach. Prawidłowo wystawiony dowód „PT”, sprawdzony przez Kierownika<br />

Oddziału Gospodarczego, przekazywany jest do Oddziału Finansowego.<br />

3. Pracownik Oddziału Finansowego dokonuje wyceny wartości środka trwałego i wartości<br />

dotychczasowego umorzenia, w przypadku gdy występuje i po podpisaniu przez<br />

Głównego Księgowego i Dyrektora <strong>Sąd</strong>u lub osoby przez nich upoważnione, przekazuje<br />

oryginał i trzy kopie do odbiorcy celem potwierdzenia otrzymania środka trwałego.<br />

Potwierdzone dwa egzemplarze „PT”(oryginał i kopia) zwracane są do <strong>Sąd</strong>u Okręgowego.<br />

4. Na podstawie potwierdzonych dowodów, Oddział Finansowy i Oddział Gospodarczy<br />

dokonują stosownych operacji w prowadzonej ewidencji syntetycznej i analitycznej.<br />

5. Obowiązek wystawiania dokumentów „PT” istnieje w odniesieniu do składników majątku<br />

trwałego:<br />

1) pochodzącego z zakupu inwestycyjnego;<br />

2) wcześniej użytkowanego w <strong>Sąd</strong>zie i wprowadzonego do ewidencji <strong>Sąd</strong>u;<br />

3) zaewidencjonowanego wcześniej w ewidencji magazynowej;<br />

4) zakupionego przez <strong>Sąd</strong> ze środków bieżących dla podległych jednostek.<br />

6. Podstawą do wprowadzenia nieodpłatnie otrzymanego składnika majątku od innej<br />

jednostki jest otrzymany obcy dokument „PT”, który stanowi podstawę do wprowadzenia<br />

składnika do ewidencji <strong>Sąd</strong>u.<br />

§ 26<br />

1. Wycofanie (likwidacja) składnika majątku trwałego z używania następuje na podstawie<br />

dowodu "LT" sporządzonego w dwóch egzemplarzach w dacie postawienia środka<br />

trwałego w stan likwidacji, przy czym:<br />

1) oryginał - przekazywany jest do Oddziału Finansowego;<br />

2) kopia - pozostaje w aktach Oddziału Gospodarczego.<br />

2. Dowód LT wystawia się na podstawie faktur sprzedaży, protokołu likwidacji. Wystawia<br />

go pracownik Oddziału Gospodarczego na podstawie zatwierdzonego protokołu<br />

likwidacyjnego. Dowód LT jest podstawą do wyksięgowania środka trwałego z ewidencji<br />

w księgach rachunkowych.<br />

3. Dokonanie fizycznej likwidacji środka trwałego powinno zostać potwierdzone<br />

protokołem Komisji Likwidacyjnej, który jest przekazywany do Oddziału Finansowego.<br />

Przeznaczony do likwidacji środek trwały wprowadza się do ewidencji pozabilansowej<br />

18

pod datą postawienia go w stan likwidacji. Środek trwały pozostaje w ewidencji<br />

pozabilansowej aż do czasu jego fizycznej likwidacji. Wszelkie koszty poniesione w<br />

związku z likwidacją środka trwałego z przyczyn naturalnych, np. związane z jego<br />

demontażem, zarówno wykonane we własnym zakresie, jak i zlecone obcej jednostce,<br />

księguje się do pozostałych kosztów operacyjnych.<br />

4. Wycofywanie składnika majątku trwałego z używania, pracownik Oddziału<br />

Gospodarczego odnotowuje w książce inwentarzowej w komputerze, wpisując numer i<br />

datę dowodu oraz dokonuje skreślenia w karcie inwentarzowej (wykazie), znajdującej się<br />

w miejscu bezpośredniego używania składnika majątku i potwierdza ten fakt<br />

własnoręcznym podpisem i datą.<br />

5. Zmiany miejsca używania środka trwałego dokonuje się na podstawie dowodu "MT" w<br />

ewidencji komputerowej przez pracownika Oddziału Gospodarczego. Dowód ten jest<br />

jednocześnie podstawą do korekty, odnośnie miejsca używania środka trwałego oraz<br />

korekty na kartach inwentarzowych (wykazach). Dowód „MT” pozostaje w dokumentacji<br />

Oddziału Gospodarczego.<br />

6. Przekwalifikowanie środków trwałych na wyposażenie lub wyposażenia na środki trwałe<br />

może mieć miejsce na skutek zmiany kryterium zaliczania do środków trwałych lub<br />

wyposażenia oraz niewłaściwego ich zakwalifikowania w przeszłości. Przekwalifikowanie<br />

takie powinno być udokumentowane przez sporządzenie odpowiedniego protokołu /<br />

zawierającego wartość początkową i umorzenia / przez powołaną do tego komisję.<br />

7. Protokół przekwalifikowania sporządza się w czterech egzemplarzach, z przeznaczeniem:<br />

1) oryginał dla Oddziału Finansowego,<br />

2) pierwsza kopia dla użytkownika,<br />

3) druga kopia dla Oddziału Gospodarczego,<br />

4) trzecia kopia pozostaje w dokumentacji komisji.<br />

§ 27<br />

1. Do szczegółowej ewidencji środków trwałych służą:<br />

1) księga obiektów inwentarzowych,<br />

2) szczegółowe indywidualne karty obiektów inwentarzowych,<br />

3) tabele amortyzacyjne.<br />

2. Księgę inwentarzową stanowiącą wykaz poszczególnych obiektów prowadzi się łącznie<br />

dla wszystkich środków trwałych, z tym że może być w niej uwzględniony podział na<br />

poszczególne grupy rodzajowe.<br />

3. W księdze inwentarzowej ewidencjonuje się każdy obiekt w oddzielnej pozycji. Numer<br />

pozycji przychodu staje się numerem inwentarzowym obiektu, którym każdy obiekt<br />

powinien być na trwałe oznakowany. Przy ewidencji rozchodu środka trwałego należy<br />

podać numer pozycji przychodu.<br />

4. Zapisów w księdze inwentarzowej – prowadzonej przy użyciu komputera przez Oddział<br />

Gospodarczy, dokonuje się w porządku chronologicznym z podaniem, co najmniej<br />

następujących danych:<br />

1) w odniesieniu do przychodu:<br />

- data wpisu,<br />

- numer inwentarzowy obiektu wraz z pełnym symbolem klasyfikacji,<br />

- nazwę i charakterystykę obiektu,<br />

- wartość początkową obiektu i jego zmiany,<br />

- wartość po aktualizacji,<br />

- roczna stawka amortyzacyjna,<br />

- rok budowy lub produkcji,<br />

- datę przyjęcia do używania,<br />

19

- miejsce używania;<br />

2) w odniesieniu do rozchodu:<br />

- numer pozycji księgowania rozchodu,<br />

- numer pozycji przychodu (inwentarzowy) rozchodowanego środka trwałego,<br />

- data rozchodu,<br />

- wartość rozchodowa,<br />

- powód rozchodu.<br />

5. Obroty na poszczególnych kontach sumuje się zarówno w/g ilości, jak i wartości<br />

wprowadzając stan końcowy ilości i wartości. Na początku każdego roku wpisuje się na<br />

poszczególnych kontach w rubryce "przychód" stan początkowy ilości i wartości, zgodny<br />

ze stanem końcowym z roku poprzedniego oraz uzgodniony między Oddziałem<br />

Finansowym i Oddziałem Gospodarczym.<br />

6. W ewidencji szczegółowej ujmuje się oddzielnie wartość początkową i umorzenie<br />

każdego obiektu inwentarzowego z uwzględnieniem zmian z tytułu aktualizacji oraz<br />

zwiększeń wartości początkowej z tytułu ulepszenia lub zmniejszeń z tytułu częściowej<br />

likwidacji.<br />

§ 28<br />

1. Ewidencja wartości niematerialnych i prawnych, zwana dalej WNiP obejmuje licencje i<br />

oprogramowania komputerowe. Do WNiP nie zalicza się aktualizacji, które księgowane są<br />

bezpośrednio w koszty, jako nie spełniające kryteriów zakwalifikowania do WNiP wg<br />

ustawy o rachunkowości.<br />

2. Ewidencja WNiP prowadzona jest w formie wykazu przez wyznaczonego pracownika<br />

Oddziału Informatycznego, który nadaje kolejny numer inwentarzowy zakupionym<br />

licencjom i oprogramowaniu komputerowemu.<br />

3. Wykaz zawiera:<br />

1) numer inwentarzowy;<br />

2) nazwę i charakterystykę programu;<br />

3) wartość początkową obiektu i jego zmiany;<br />

4) datę wprowadzenia do użytkowania danego programu komputerowego;<br />

5) źródło nabycia, nr dowodu przychodowego (nr faktury, protokołu odbioru itp.);<br />

6) miejsce zainstalowania oprogramowania;<br />

7) datę wycofania danego programu z użytkowania lub nieodpłatnego przekazania oraz<br />

wskazania odbiorcy (nabywcy);<br />

8) symbol, datę, numer dowodu, na podstawie, którego wyprowadzono bądź<br />

wyksięgowano program.<br />

4. W celu wprowadzenia WNiP do ewidencji księgowej prowadzonej w Oddziale<br />

Finansowym, pracownik Oddziału Informatycznego wpisuje na odwrocie faktury zakupu,<br />

lub innego dowodu dokumentującego ruch majątku w zakresie WNiP, nr inwentarzowy<br />

pod którym dany program został zaewidencjonowany w wykazie WNiP.<br />

5. Pracownik Oddziału Finansowego prowadzący ewidencję analityczną środków trwałych i<br />

WNiP wprowadza na podstawie faktury dane do ewidencji księgowej prowadzonej przy<br />

pomocy programu komputerowego i odnotowuje na odwrocie faktury numer, pod którym<br />

został wprowadzony do systemu. Dany składnik majątku zostaje następnie zaksięgowany<br />

w systemie finansowo-księgowym na koncie syntetycznym.<br />

6. Kierownik Oddziału Informatycznego jest zobowiązany do wyznaczenia pracownika,<br />

który będzie uzgadniał wykaz WNiP sporządzany przez Oddział Informatyczny z<br />

wyznaczonym pracownikiem w Oddziale Finansowym. Wykaz ten należy uzgadniać co<br />

kwartał.<br />

20

§ 29<br />

1. Ewidencja zbiorów bibliotecznych prowadzona jest w książkach inwentarzowych przez<br />

pracownika Biblioteki <strong>Sąd</strong>u w podziale na:<br />

1) księgozbiór <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong>,<br />

2) księgozbiór „B” – dla wydziałów i użytku służbowego.<br />

2. Pracownik Biblioteki prowadzący ewidencję księgozbiorów wpisuje na odwrocie faktury<br />

adnotację, czy i do którego księgozbioru zakwalifikowano dany zakup. Zaksięgowanie w<br />

ewidencji odbywa się na podstawie zapisu na fakturze z jednoczesnym naliczeniem<br />

umorzenia zbiorów bibliotecznych. Obroty poszczególnych ksiąg inwentarzowych<br />

powinny być nie rzadziej niż raz na kwartał uzgadniane z zapisami konta syntetycznego<br />

"Zbiory biblioteczne" ewidencji księgowej Oddziału Finansowego. Na koniec roku,<br />

zgodność salda „Zbiory Biblioteczne” potwierdza w księdze inwentarzowej upoważniony<br />

pracownik Oddziału Finansowego.<br />

Rozdział X<br />

Dowody księgowe rozliczeniowe<br />

§ 30<br />

1. Dowody księgowe rozliczeniowe:<br />

1) nota księgowa zewnętrzna – kopia;<br />

2) nota księgowa wewnętrzna – oryginał;<br />

3) polecenie księgowania – oryginał;<br />

4) nota memoriałowa – oryginał;<br />

5) nota obciążeniowa – oryginał;<br />

6) nota uznaniowa – oryginał;<br />

7) nota zewnętrzna ogólna – oryginał (symbol ustalony przez jednostkę zewnętrzną);<br />

8) zbiorcze rozliczenie różnic wynikających z zaokrągleń – oryginał;<br />

9) zestawienie przeksięgowań miesięcznych – oryginał;<br />

10) zestawienie przeksięgowań rocznych – oryginał.<br />

2. Dowody wymienione w ust. 1 sporządza Oddział Finansowy na bieżąco, na drukach<br />

ogólnie dostępnych lub w postaci wydruku komputerowego z programu finansowo -<br />

księgowego.<br />

3. Dowody rozliczeniowe podlegają sprawdzeniu pod względem merytorycznym i formalno<br />

– rachunkowym analogicznie, jak wszystkie dowody księgowe.<br />

4. Sprawdzone dowody rozliczeniowe podlegają zatwierdzeniu do zaksięgowania przez<br />

Głównego Księgowego lub osobę pisemnie upoważnioną.<br />

5. Zatwierdzone dowody zakupu przekazywane są przez poszczególnych pracowników za<br />

pokwitowaniem (data i podpis), celem zaksięgowania w systemie finansowo - księgowym.<br />

Dowody sporządza się w dwóch egzemplarzach, z czego:<br />

1) oryginał pozostaje po zaksięgowaniu w zbiorze dokumentów rozliczeniowych;<br />

2) kopię zachowuje pracownik sporządzający dokument.<br />

Rozdział XI<br />

Ewidencja sprzedaży<br />

§ 31<br />

1. <strong>Sąd</strong> jest zarejestrowany jako płatnik VAT w Urzędzie Skarbowym Warszawa - Wola ul.<br />

Powstańców Śląskich 2D. Obowiązek podatkowy dotyczy sprzedaży towarów i usług<br />

dokonywanych przez <strong>Sąd</strong> (zwroty za media od najemców, opłata za użytkowanie<br />

wynajętych pomieszczeń, sprzedaż składników majątku itp.). <strong>Sąd</strong> obowiązany jest,<br />

21

zgodnie ze złożoną w Urzędzie Skarbowym deklaracją, do odprowadzania podatku VAT<br />

należnego, zawartego w fakturze sprzedaży, bez prawa odliczania podatku VAT<br />

naliczonego zawartego w fakturach zakupów.<br />

2. Do udokumentowania operacji sprzedaży w <strong>Sąd</strong>zie służą:<br />

1) faktury VAT;<br />

2) faktury korygujące VAT (wystawiane zawsze przez sprzedającego) opatrzone klauzulą<br />

„KOREKTA”;<br />

3) w szczególnie uzasadnionych przypadkach: zaginięcia faktury VAT lub jej<br />

niezawinionego zniszczenia, do udokumentowania operacji sprzedaży dopuszcza się<br />

duplikat faktury VAT. Duplikat każdorazowo sporządza wystawca, umieszczając na<br />

fakturze oznaczenie „DUPLIKAT”.<br />

3. <strong>Sąd</strong> zobowiązany jest wystawiać fakturę VAT wewnętrzną w przypadku przekazania<br />

towarów lub świadczenia usług na potrzeby <strong>Sąd</strong>u Okręgowego w <strong>Warszawie</strong> (np. zwrot<br />

za prywatne rozmowy telefoniczne).<br />

4. Faktura sprzedaży wystawiana jest na udokumentowanie:<br />

1) sprzedaży mienia – na wniosek pracownika Oddziału Gospodarczego, niezwłocznie po<br />

zaistnieniu faktu sprzedaży składnika majątku;<br />

2) sprzedaży usługi polegającej na wynajęciu pomieszczeń w budynkach <strong>Sąd</strong>u;<br />

3) zwrotu kosztów ponoszonych przez <strong>Sąd</strong> (usługi telefoniczne, media, czynsze,<br />

sprzątanie, administrowanie, ochrona itp.), w części wykorzystywanej przez inne<br />

jednostki organizacyjne wymiaru sprawiedliwości lub przez najemców.<br />

5. Faktury wystawia pracownik Oddziału Finansowego, na podstawie zawartych umów z<br />

kontrahentami, po otrzymaniu pisemnej informacji z Oddziału Gospodarczego. Informacja<br />

ta powinna być sporządzona w formie: pisma, notatki lub umieszczenia na odwrocie<br />

faktury w widocznym miejscu informacji o refakturowaniu. W stosunku do umów<br />

dotyczących czynszu za wynajem pomieszczeń, których wartość jest stała, zawiadomienie<br />

w formie pisemnej jest konieczne przy pierwszym obciążeniu kontrahenta.<br />

6. Faktury VAT oraz faktury korygujące, należy wystawiać zgodnie z obowiązującymi<br />

przepisami ustawy VAT i wykonawczych rozporządzeń Ministra Finansów wydanych do<br />

tej ustawy.<br />

7. W przypadku popełnienia błędu w dowodach sprzedaży (fakturze VAT) polegającego<br />

na pomyłce dotyczącej cen jednostkowych, wartości lub stawki podatku VAT, osoba<br />

wystawiająca dowód sprzedaży, wystawia dowód - fakturę korygującą, niezwłocznie po<br />

ujawnieniu pomyłki.<br />

8. W celu prawidłowego i terminowego wystawiania faktur VAT ze sprzedaży towarów i<br />

usług, sporządzania rejestrów sprzedaży, deklaracji rozliczeniowych, przelewów<br />

należnych budżetowi państwa podatków, faktur i not korygujących, ustalić należy<br />