ke staženà - Pojistný obzor

ke staženà - Pojistný obzor

ke staženà - Pojistný obzor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Graf 3 – Průměrné kapitálové požadavky k jednotlivým rizikům<br />

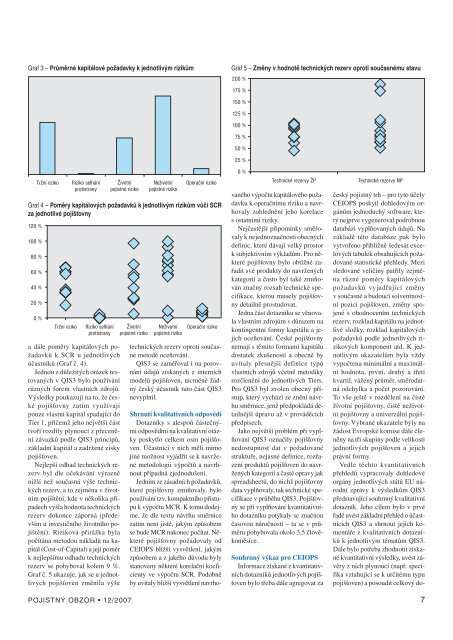

Graf 5 – Změny v hodnotě technických rezerv oproti současnému stavu<br />

Graf 4 – Poměry kapitálových požadavků k jednotlivým rizikům vůči SCR<br />

za jednotlivé pojišťovny<br />

a dále poměry kapitálových požadavků<br />

k SCR u jednotlivých<br />

účastníků (Graf č. 4).<br />

Jednou z důležitých otázek testovaných<br />

v QIS3 bylo používání<br />

různých forem vlastních zdrojů.<br />

Výsledky poukazují na to, že české<br />

pojišťovny zatím využívají<br />

pouze vlastní kapitál spadající do<br />

Tier 1, přičemž jeho největší část<br />

tvoří rozdíly plynoucí z přecenění<br />

závazků podle QIS3 principů,<br />

základní kapitál a zadržené zisky<br />

pojišťoven.<br />

Nejlepší odhad technických rezerv<br />

byl dle očekávání výrazně<br />

nižší než současná výše technických<br />

rezerv, a to zejména v životním<br />

pojištění, kde v několika případech<br />

vyšla hodnota technických<br />

rezerv dokonce záporná (především<br />

u investičního životního pojištění).<br />

Riziková přirážka byla<br />

počítána metodou nákladů na kapitál<br />

(Cost-of-Capital) a její poměr<br />

k nejlepšímu odhadu technických<br />

rezerv se pohyboval kolem 9 %.<br />

Graf č. 5 ukazuje, jak se u jednotlivých<br />

pojišťoven změnila výše<br />

technických rezerv oproti současné<br />

metodě oceňování.<br />

QIS3 se zaměřoval i na porovnání<br />

údajů získaných z interních<br />

modelů pojišťoven, nicméně žádný<br />

český účastník tuto část QIS3<br />

nevyplnil.<br />

Shrnutí kvalitativních odpovědí<br />

Dotazníky s alespoň částečnými<br />

odpověďmi na kvalitativní otázky<br />

poskytlo cel<strong>ke</strong>m osm pojišťoven.<br />

Účastníci v nich měli mimo<br />

jiné možnost vyjádřit se k navržené<br />

metodologii výpočtů a navrhnout<br />

případná zjednodušení.<br />

Jedním ze zásadních požadavků,<br />

které pojišťovny zmiňovaly, bylo<br />

používání tzv. kompaktního přístupu<br />

k výpočtu MCR. K tomu dodejme,<br />

že dle textu návrhu směrnice<br />

zatím není jisté, jakým způsobem<br />

se bude MCR nakonec počítat. Některé<br />

pojišťovny požadovaly od<br />

CEIOPS bližší vysvětlení, jakým<br />

způsobem a z jakého důvodu byly<br />

stanoveny některé korelační koeficienty<br />

ve výpočtu SCR. Podobně<br />

by uvítaly bližší vysvětlení navrhovaného<br />

výpočtu kapitálového požadavku<br />

k operačnímu riziku a navrhovaly<br />

zohlednění jeho korelace<br />

s ostatními riziky.<br />

Nejčastější připomínky směřovaly<br />

k nejednoznačnosti obecných<br />

definic, které dávají velký prostor<br />

k subjektivním výkladům. Pro některé<br />

pojišťovny bylo obtížné zařadit<br />

své produkty do navržených<br />

kategorií a často byl také zmiňován<br />

značný rozsah technické specifikace,<br />

kterou musely pojišťovny<br />

detailně prostudovat.<br />

Jedna část dotazníku se věnovala<br />

vlastním zdrojům s důrazem na<br />

kontingentní formy kapitálu a jejich<br />

oceňování. České pojišťovny<br />

nemají s těmito formami kapitálu<br />

dostatek zkušeností a obecně by<br />

uvítaly přesnější definice typů<br />

vlastních zdrojů včetně metodiky<br />

rozčlenění do jednotlivých Tiers.<br />

Pro QIS3 byl zvolen obecný přístup,<br />

který vychází ze znění návrhu<br />

směrnice, jenž předpokládá detailnější<br />

úpravu až v prováděcích<br />

předpisech.<br />

Jako největší problém při vyplňování<br />

QIS3 označily pojišťovny<br />

nedostupnost dat v požadované<br />

struktuře, nejasné definice, rozřazení<br />

produktů pojišťoven do navržených<br />

kategorií a časté opravy jak<br />

spreadsheetů, do nichž pojišťovny<br />

data vyplňovaly, tak technické specifikace<br />

v průběhu QIS3. Pojišťovny<br />

se při vyplňování kvantitativního<br />

dotazníku potýkaly se značnou<br />

časovou náročností – ta se v průměru<br />

pohybovala okolo 3,5 člověkoměsíce.<br />

Souhrnný výkaz pro CEIOPS<br />

Informace získané z kvantitativních<br />

dotazníků jednotlivých pojišťoven<br />

bylo třeba dále agregovat za<br />

český pojistný trh – pro tyto účely<br />

CEIOPS poskytl dohledovým orgánům<br />

jednoduchý software, který<br />

nejprve vygeneroval podrobnou<br />

databázi vyplňovaných údajů. Na<br />

základě této databáze pak bylo<br />

vytvořeno přibližně šedesát excelových<br />

tabulek obsahujících požadované<br />

statistické přehledy. Mezi<br />

sledované veličiny patřily zejména<br />

různé poměry kapitálových<br />

požadavků vyjadřující změny<br />

v současné a budoucí solventnostní<br />

pozici pojišťoven, změny spojené<br />

s ohodnocením technických<br />

rezerv, rozklad kapitálu na jednotlivé<br />

složky, rozklad kapitálových<br />

požadavků podle jednotlivých rizikových<br />

komponent atd. K jednotlivým<br />

ukazatelům byla vždy<br />

vypočtena minimální a maximální<br />

hodnota, první, druhý a třetí<br />

kvartil, vážený průměr, směrodatná<br />

odchylka a počet pozorování.<br />

To vše ještě v rozdělení na čistě<br />

životní pojišťovny, čistě neživotní<br />

pojišťovny a univerzální pojišťovny.<br />

Vybrané ukazatele byly na<br />

žádost Evropské komise dále členěny<br />

na tři skupiny podle velikosti<br />

jednotlivých pojišťoven a jejich<br />

právní formy.<br />

Vedle těchto kvantitativních<br />

přehledů vypracovaly dohledové<br />

orgány jednotlivých států EU národní<br />

zprávy k výsledkům QIS3<br />

představující souhrnný kvalitativní<br />

dotazník. Jeho cílem bylo v prvé<br />

řadě uvést základní přehled o účastnících<br />

QIS3 a shrnout jejich komentáře<br />

z kvalitativních dotazníků<br />

k jednotlivým tématům QIS3.<br />

Dále bylo potřeba zhodnotit získané<br />

kvantitativní výsledky, uvést závěry<br />

z nich plynoucí (např. specifika<br />

vztahující se k určitému typu<br />

pojišťoven) a posoudit celkový do-<br />

POJISTNÝ OBZOR • 12/2007 7