ke staženà - Pojistný obzor

ke staženà - Pojistný obzor

ke staženà - Pojistný obzor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

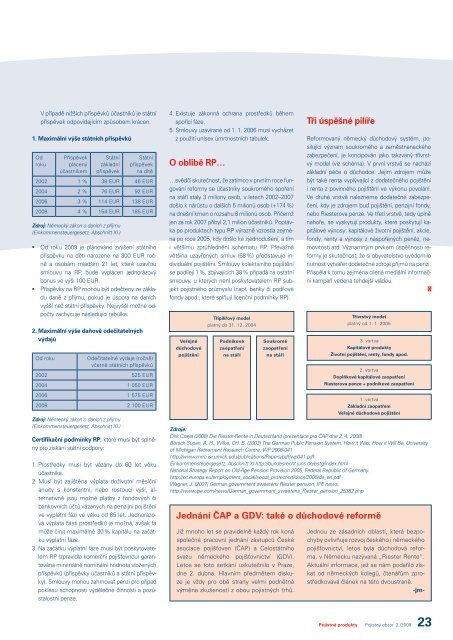

V případě nižších příspěvků účastníků je státnípříspěvek odpovídajícím způsobem krácen.1. Maximální výše státních příspěvkůOdrokuPříspěvekplacenýúčastní<strong>ke</strong>mStátnízákladnípříspěvekStátnípříspěvekna dítě2002 1 % 38 EUR 46 EUR2004 2 % 76 EUR 92 EUR2006 3 % 114 EUR 138 EUR2008 4 % 154 EUR 185 EURZdroj: Německý zákon o daních z příjmu(Einkommensteuergesetz, Abschnitt XI.)• Od roku 2009 je plánováno zvýšení státníhopříspěvku na děti narozené na 300 EUR ročněa osobám mladším 21 let, které uzavřousmlouvu na RP, bude vyplácen jednorázovýbonus ve výši 100 EUR.• Příspěvky na RP mohou být odečteny ze základudaně z příjmu, pokud je úspora na daníchvyšší než státní příspěvky. Nejvyšší možné odpočtyzachycuje následující tabulka.2. Maximální výše daňově odečitatelnýchvýdajůOd rokuOdečitatelné výdaje (ročně)včetně státních příspěvků2002 525 EUR2004 1 050 EUR4. Existuje zákonná ochrana prostředků běhemspořící fáze.5. Smlouvy uzavírané od 1. 1. 2006 musí vycházetz použití unisex úmrtnostních tabulek.O oblibě RP……svědčí skutečnost, že zatímco v prvním roce fungováníreformy se účastníky soukromého spořenína stáří staly 3 miliony osob, v letech 2002–2007došlo k nárůstu o dalších 5 milionů osob (+174 %)na dnešní kmen o rozsahu 8 milionů osob. Přičemžjen za rok 2007 přibyl 2,1 milion účastníků. Poptávkapo produktech typu RP výrazně vzrostla zejménapo roce 2005, kdy došlo <strong>ke</strong> zjednodušení, a tími většímu zprůhlednění schématu RP. Převážnávětšina uzavřených smluv (68 %) představuje individuálnípojištění. Smlouvy kolektivního pojištěníse podílejí 1 %, zbývajících 38 % připadá na ostatnísmlouvy, u kterých není poskytovatelem RP subjektpojistného průmyslu (např. banky či podílovéfondy apod., které splňují licenční podmínky RP).VeřejnédůchodovépojištěníTřípilířový modelplatný do 31. 12. 2004Podnikovézaopatřenína stáříSoukromézaopatřenína stáříTři úspěšné pilířeReformovaný německý důchodový systém, posilujícívýznam soukromého a zaměstnaneckéhozabezpečení, je koncipován jako takzvaný třívrstvýmodel (viz schéma). V první vrstvě se nacházízákladní péče o důchodce. Jejím zdrojem můžebýt také renta vyplývající z dodatečného pojištěníi renta z povinného pojištění ve výkonu povolání.Ve druhé vrstvě nalezneme dodatečné zabezpečení,kdy je zdrojem buď pojištění, penzijní fondy,nebo Riesterova penze. Ve třetí vrstvě, tedy úplněnahoře, se vyskytují produkty, které poskytují kapitálovévýnosy: kapitálové životní pojištění, akcie,fondy, renty a výnosy z naspořených peněz, nemovitostiatd. Významným prv<strong>ke</strong>m úspěšnosti reformyje skutečnost, že si obyvatelstvo uvědomilonutnost vytvářet dodatečné zdroje příjmů na penzi.Přispěla k tomu zejména cílená mediální informačníkampaň vedená tehdejší vládou.Třívrstvý modelplatný od 1. 1. 20053. vsrtvaKapitálové produktyŽivotní pojištění, renty, fondy apod.2. vsrtvaDoplňkové kapitálové zaopatřeníRiesterova penze + podnikové zaopatření2006 1 575 EUR2008 2 100 EURZdroj: Německý zákon o daních z příjmu(Einkommensteuergesetz, Abschnitt XI.)Certifikační podmínky RP, které musí být splněnypro získání státní podpory:1. Prostředky musí být vázány do 60 let věkuúčastníka.2. Musí být zajištěna výplata doživotní měsíčníanuity s konstantní, nebo rostoucí výší, alternativnějsou možné platby z fondových čibankovních účtů vázaných na penzijní pojištěníve výplatní fázi ve věku od 85 let. Jednorázovávýplata části prostředků je možná, avšak tamůže činit maximálně 30 % kapitálu na začátkuvýplatní fáze.3. Na začátku výplatní fáze musí být poskytovatelemRP (zpravidla komerční pojišťovnou) garantovánaminimálně nominální hodnota vloženýchpříspěvků (příspěvky účastníků a státní příspěvky).Smlouvy mohou zahrnovat penzi pro případpoklesu schopnosti výdělečné činnosti a pozůstalostnípenze.Jednání ČAP a GDV: také o důchodové reforměJiž mnoho let se pravidelně každý rok konáspolečné pracovní jednání zástupců Českéasociace pojišťoven (ČAP) a Celostátníhosvazu německého pojišťovnictví (GDV).Letos se toto setkání uskutečnilo v Praze,dne 2. dubna. Hlavním předmětem diskuzeje vždy pro obě strany velmi podnětnávýměna zkušeností z obou pojistných trhů.1. vsrtvaZákladní zaopatřeníVeřejné důchodové pojištěníZdroje:Dirk Czaya (2008) Die Riester-Rente in Deutschland (prezentace pro ČAP dne 2. 4. 2008)Börsch-Supan, A. H., Wil<strong>ke</strong>, CH. B. (2003) The German Public Pension System: How it Was, How it Will Be, Universityof Michigan Retirement Research Centre, WP 2006-041http://www.mrrc.isr.umich.edu/publications/Papers/pdf/wp041.pdfEinkommensteuergesetz, Abschnitt XI http://bundesrecht.juris.de/estg/index.htmlNational Strategy Report on Old-Age Pension Provision 2005, Federal Republic of Germany.http://ec.europa.eu/employment_social/social_protection/docs/2005/de_en.pdfWagner, J. (2007) German government sweetens Riester pension, IPE news,http://www.ipe.com/news/German_government_sweetens_Riester_pension_25382.phpJednou ze zásadních oblastí, která bezpochybyovlivňuje rozvoj českého i německéhopojišťovnictví, letos byla důchodová reforma,v Německu nazývaná „Riester Rente“.Aktuální informace, jež se nám podařilo získatod německých kolegů, čtenářům zprostředkováváčlánek na této dvoustraně.-jm-Pojistné produkty Pojistný <strong>obzor</strong> 2 /2008 23