Von Anmeldung bis Zulassung - Stadt Delmenhorst

Von Anmeldung bis Zulassung - Stadt Delmenhorst

Von Anmeldung bis Zulassung - Stadt Delmenhorst

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3 . Gewerbeservice<br />

¢ Gewerbesteuer<br />

Wer muss Gewerbesteuer zahlen?<br />

• Gewerbetreibende bzw. Personengesellschaften (zum Beispiel<br />

KG, OHG, GmbH & Co. KG, GbR) mit einem Gewerbeertrag, der<br />

den Freibetrag in Höhe von derzeit 24.500 Euro übersteigt<br />

• Kapitalgesellschaften (zum Beispiel GmbH, AG)<br />

Wie berechnet sich die Gewerbesteuer?<br />

Aus dem zu versteuernden Gewerbeertrag wird ein Steuermessbetrag<br />

ermittelt, der mit dem jeweils geltenden Hebesatz<br />

multipliziert wird (zurzeit 405 Prozent). Bestehen Betriebsstätten<br />

in mehreren Gemeinden wird die Gewerbesteuer nach einem Zerlegungsanteil<br />

berechnet. Der Zerlegungsmaßstab richtet sich nach<br />

dem Verhältnis der gezahlten Arbeitslöhne.<br />

22<br />

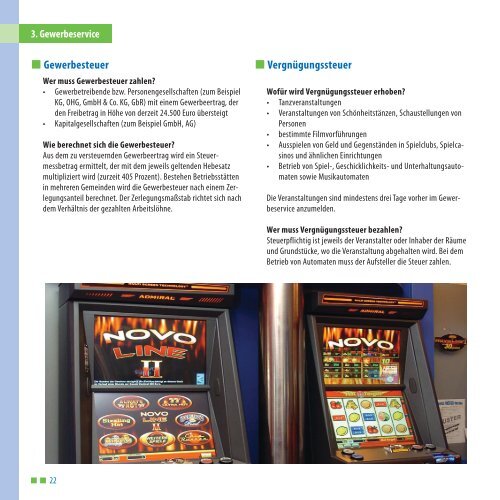

¢ Vergnügungssteuer<br />

Wofür wird Vergnügungssteuer erhoben?<br />

• Tanzveranstaltungen<br />

• Veranstaltungen von Schönheitstänzen, Schaustellungen von<br />

Personen<br />

• bestimmte Filmvorführungen<br />

• Ausspielen von Geld und Gegenständen in Spielclubs, Spielcasinos<br />

und ähnlichen Einrichtungen<br />

• Betrieb von Spiel-, Geschicklichkeits- und Unterhaltungsautomaten<br />

sowie Musikautomaten<br />

Die Veranstaltungen sind mindestens drei Tage vorher im Gewerbeservice<br />

anzumelden.<br />

Wer muss Vergnügungssteuer bezahlen?<br />

Steuerpflichtig ist jeweils der Veranstalter oder Inhaber der Räume<br />

und Grundstücke, wo die Veranstaltung abgehalten wird. Bei dem<br />

Betrieb von Automaten muss der Aufsteller die Steuer zahlen.