Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

die oben erwähnter Gruppe angehören, sowohl<br />

an die Abteilungs-/Bereichsleitung als auch an<br />

die zentrale OR-Controllingeinheit melden.<br />

Welche weiteren Einheiten des Unternehmens<br />

werden in den OR-Managementprozess mit<br />

einbezogen?<br />

Neben den bereits angesprochenen OR-Einheiten<br />

sind oftmals weitere Gremien in den OR-<br />

Managementprozess eingebunden. 45% aller<br />

befragten Banken haben oder planen derartige<br />

Einheiten. Überwiegend handelt es sich da<strong>bei</strong><br />

entweder um allgemeine Risikokomitees, die sich<br />

mit mehreren Risikoarten befassen, oder aber um<br />

spezielle OR-Komitees, deren Aufgabenspektrum<br />

von beratenden und unterstützenden Tätigkeiten<br />

bis zur Übernahme der Aufgaben einer zentralen<br />

OR-Controllingeinheit reicht. Meist fungiert<br />

das OR-Komitee jedoch als Lenkungsausschuss,<br />

der zentrale Punkte des OR-Managementprozesses<br />

vorantreibt und ein unternehmensweit einheitliches<br />

Vorgehen sicherstellen soll.<br />

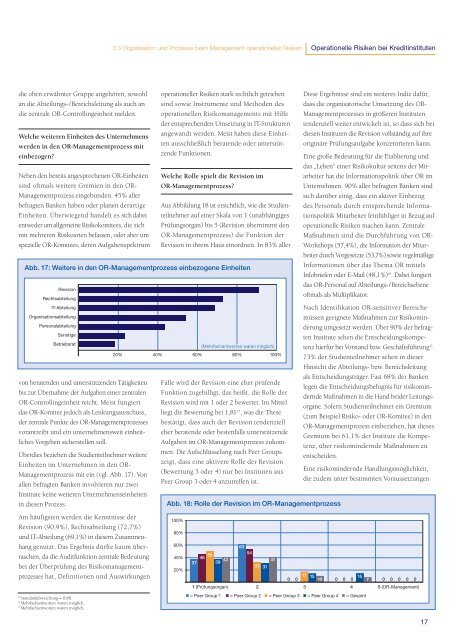

Überdies beziehen die Studienteilnehmer weitere<br />

Einheiten im Unternehmen in den OR-<br />

Managementprozess mit ein (vgl. Abb. 17). Von<br />

allen befragten Banken involvieren nur zwei<br />

Institute keine weiteren Unternehmenseinheiten<br />

in diesen Prozess.<br />

Am häufigsten werden die Kenntnisse der<br />

Revision (90,9%), Rechtsabteilung (72,7%)<br />

und IT-Abteilung (69,1%) in diesem Zusammenhang<br />

genutzt. Das Ergebnis dürfte kaum überraschen,<br />

da die Auditfunktion zentrale Bedeutung<br />

<strong>bei</strong> der Überprüfung des Risikomanagementprozesses<br />

hat, Definitionen und Auswirkungen<br />

3.3 Organisation und Prozesse <strong>bei</strong>m Management operationeller <strong>Risiken</strong> <strong>Operationelle</strong> <strong>Risiken</strong> <strong>bei</strong> <strong>Kreditinstituten</strong><br />

operationeller <strong>Risiken</strong> stark rechtlich getrieben<br />

sind sowie Instrumente und Methoden des<br />

operationellen Risikomanagements mit Hilfe<br />

der entsprechenden Umsetzung in IT-Strukturen<br />

angewandt werden. Meist haben diese Einheiten<br />

ausschließlich beratende oder unterstützende<br />

Funktionen.<br />

Welche Rolle spielt die Revision im<br />

OR-Managementprozess?<br />

Aus Abbildung 18 ist ersichtlich, wie die Studienteilnehmer<br />

auf einer Skala von 1 (unabhängiges<br />

Prüfungsorgan) bis 5 (Revision übernimmt den<br />

OR-Managementprozess) die Funktion der<br />

Revision in ihrem Haus einordnen. In 83% aller<br />

Abb. 17: Weitere in den OR-Managementprozess einbezogene Einheiten<br />

Revision<br />

Rechtsabteilung<br />

IT-Abteilung<br />

Organisationsabteilung<br />

Personalabteilung<br />

Sonstige<br />

Betriebsrat<br />

15 Standardabweichung = 0,88.<br />

16 Mehrfachantworten waren möglich.<br />

17 Mehrfachantworten waren möglich.<br />

(Mehrfachantworten waren möglich)<br />

20% 40% 60% 80% 100%<br />

Fälle wird der Revision eine eher prüfende<br />

Funktion zugebilligt, das heißt, die Rolle der<br />

Revision wird mit 1 oder 2 bewertet. Im Mittel<br />

liegt die Bewertung <strong>bei</strong> 1,81 15 , was die These<br />

bestätigt, dass auch der Revision tendenziell<br />

eher beratende oder bestenfalls unterstützende<br />

Aufgaben im OR-Managementprozess zukommen.<br />

Die Aufschlüsselung nach Peer Groups<br />

zeigt, dass eine aktivere Rolle der Revision<br />

(Bewertung 3 oder 4) nur <strong>bei</strong> Instituten aus<br />

Peer Group 3 oder 4 anzutreffen ist.<br />

Abb. 18: Rolle der Revision im OR-Managementprozess<br />

100%<br />

80%<br />

Diese Ergebnisse sind ein weiteres Indiz dafür,<br />

dass die organisatorische Umsetzung des OR-<br />

Managementprozesses in größeren Instituten<br />

tendenziell weiter entwickelt ist, so dass sich <strong>bei</strong><br />

diesen Instituten die Revision vollständig auf ihre<br />

originäre Prüfungsaufgabe konzentrieren kann.<br />

Eine große Bedeutung für die Etablierung und<br />

das „Leben“ einer Risikokultur seitens der Mitar<strong>bei</strong>ter<br />

hat die Informationspolitik über OR im<br />

Unternehmen. 90% aller befragten Banken sind<br />

sich darüber einig, dass ein aktiver Einbezug<br />

des Personals durch entsprechende Informationspolitik<br />

Mitar<strong>bei</strong>ter feinfühliger in Bezug auf<br />

operationelle <strong>Risiken</strong> machen kann. Zentrale<br />

Maßnahmen sind die Durchführung von OR-<br />

Workshops (57,4%), die Information der Mitar<strong>bei</strong>ter<br />

durch Vorgesetzte (53,7%) sowie regelmäßige<br />

Informationen über das Thema OR mittels<br />

Infobriefen oder E-Mail (48,1%) 16 . Da<strong>bei</strong> fungiert<br />

das OR-Personal auf Abteilungs-/Bereichsebene<br />

oftmals als Multiplikator.<br />

Nach Identifikation OR-sensitiver Bereiche<br />

müssen geeignete Maßnahmen zur Risikominderung<br />

umgesetzt werden. Über 90% der befragten<br />

Institute sehen die Entscheidungskompetenz<br />

hierfür <strong>bei</strong> Vorstand bzw. Geschäftsführung 17 .<br />

73% der Studienteilnehmer sehen in dieser<br />

Hinsicht die Abteilungs- bzw. Bereichsleitung<br />

als Entscheidungsträger. Fast 68% der Banken<br />

legen die Entscheidungsbefugnis für risikomindernde<br />

Maßnahmen in die Hand <strong>bei</strong>der Leitungsorgane.<br />

Sofern Studienteilnehmer ein Gremium<br />

(zum Beispiel Risiko- oder OR-Komitee) in den<br />

OR-Managementprozess einbeziehen, hat dieses<br />

Gremium <strong>bei</strong> 61,1% der Institute die Kompetenz,<br />

über risikomindernde Maßnahmen zu<br />

entscheiden.<br />

Eine risikomindernde Handlungsmöglichkeit,<br />

die zudem unter bestimmten Voraussetzungen<br />

60%<br />

40%<br />

20%<br />

46<br />

37<br />

1 (Prüfungsorgan) 2 3 4 5 (OR-Management)<br />

= Peer Group 1 = Peer Group 2 = Peer Group 3 = Peer Group 4 = Gesamt<br />

50<br />

39 42<br />

63<br />

54<br />

33 31<br />

41<br />

0 0 17 15<br />

10 0 0 0<br />

15<br />

7 0 0 0 0 0<br />

17