Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Operationelle Risiken bei Kreditinstituten - Versicherungsmagazin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Operationelle</strong> <strong>Risiken</strong> <strong>bei</strong> <strong>Kreditinstituten</strong> 3.4 Methoden zur Identifikation und Messung operationeller <strong>Risiken</strong><br />

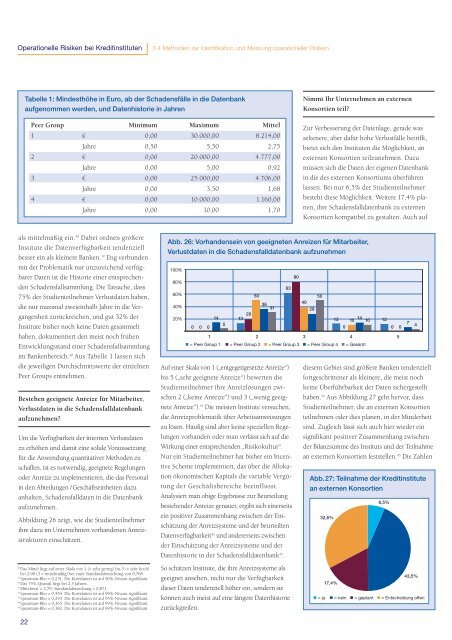

Tabelle 1: Mindesthöhe in Euro, ab der Schadensfälle in die Datenbank<br />

aufgenommen werden, und Datenhistorie in Jahren<br />

Peer Group Minimum Maximum Mittel<br />

1 € 0,00 30.000,00 8.214,00<br />

Jahre 0,50 5,50 2,75<br />

2 € 0,00 20.000,00 4.777,00<br />

Jahre 0,00 5,00 0,92<br />

3 € 0,00 25.000,00 4.706,00<br />

Jahre 0,00 3,50 1,68<br />

4 € 0,00 10.000,00 1.160,00<br />

Jahre 0,00 10,00 1,70<br />

als mittelmäßig ein. 38 Da<strong>bei</strong> ordnen größere<br />

Institute die Datenverfügbarkeit tendenziell<br />

besser ein als kleinere Banken. 39 Eng verbunden<br />

mit der Problematik nur unzureichend verfügbarer<br />

Daten ist die Historie einer entsprechenden<br />

Schadensfallsammlung. Die Tatsache, dass<br />

75% der Studienteilnehmer Verlustdaten haben,<br />

die nur maximal zweieinhalb Jahre in die Vergangenheit<br />

zurückreichen, und gut 32% der<br />

Institute bisher noch keine Daten gesammelt<br />

haben, dokumentiert den meist noch frühen<br />

Entwicklungsstand einer Schadensfallsammlung<br />

im Bankenbereich. 40 Aus Tabelle 1 lassen sich<br />

die jeweiligen Durchschnittswerte der einzelnen<br />

Peer Groups entnehmen.<br />

Bestehen geeignete Anreize für Mitar<strong>bei</strong>ter,<br />

Verlustdaten in die Schadensfalldatenbank<br />

aufzunehmen?<br />

Um die Verfügbarkeit der internen Verlustdaten<br />

zu erhöhen und damit eine solide Voraussetzung<br />

für die Anwendung quantitativer Methoden zu<br />

schaffen, ist es notwendig, geeignete Regelungen<br />

oder Anreize zu implementieren, die das Personal<br />

in den Abteilungen /Geschäftseinheiten dazu<br />

anhalten, Schadensfalldaten in die Datenbank<br />

aufzunehmen.<br />

Abbildung 26 zeigt, wie die Studienteilnehmer<br />

ihre dazu im Unternehmen vorhandenen Anreizstrukturen<br />

einschätzen.<br />

38 Das Mittel liegt auf einer Skala von 1 (= sehr gering) bis 5 (= sehr hoch)<br />

<strong>bei</strong> 2,98 (3 = mittelmäßig) <strong>bei</strong> einer Standardabweichung von 0,768.<br />

39 Spearman-Rho = 0,231. Die Korrelation ist auf 90%-Niveau signifikant.<br />

40 Das 75%-Quantil liegt <strong>bei</strong> 2,5 Jahren.<br />

41 Mittelwert = 2,79; Standardabweichung = 0,871.<br />

42 Spearman-Rho = 0,454. Die Korrelation ist auf 99%-Niveau signifikant.<br />

43 Spearman-Rho = 0,293. Die Korrelation ist auf 95%-Niveau signifikant.<br />

44 Spearman-Rho = 0,365. Die Korrelation ist auf 99%-Niveau signifikant.<br />

45 Spearman-Rho = 0,382. Die Korrelation ist auf 99%-Niveau signifikant.<br />

22<br />

Auf einer Skala von 1 („entgegengesetzte Anreize“)<br />

bis 5 („sehr geeignete Anreize“) bewerten die<br />

Studienteilnehmer ihre Anreizlösungen zwischen<br />

2 („keine Anreize“) und 3 („wenig geeignete<br />

Anreize“). 41 Die meisten Institute versuchen,<br />

die Anreizproblematik über Ar<strong>bei</strong>tsanweisungen<br />

zu lösen. Häufig sind aber keine speziellen Regelungen<br />

vorhanden oder man verlässt sich auf die<br />

Wirkung einer entsprechenden „Risikokultur“.<br />

Nur ein Studienteilnehmer hat bisher ein Incentive<br />

Scheme implementiert, das über die Allokation<br />

ökonomischen Kapitals die variable Vergütung<br />

der Geschäftsbereiche beeinflusst.<br />

Analysiert man obige Ergebnisse zur Beurteilung<br />

bestehender Anreize genauer, ergibt sich einerseits<br />

ein positiver Zusammenhang zwischen der Einschätzung<br />

der Anreizsysteme und der beurteilten<br />

Datenverfügbarkeit 42 und andererseits zwischen<br />

der Einschätzung der Anreizsysteme und der<br />

Datenhistorie in der Schadensfalldatenbank 43 .<br />

So schätzen Institute, die ihre Anreizsysteme als<br />

geeignet ansehen, nicht nur die Verfügbarkeit<br />

dieser Daten tendenziell höher ein, sondern sie<br />

können auch meist auf eine längere Datenhistorie<br />

zurückgreifen.<br />

Nimmt Ihr Unternehmen an externen<br />

Konsortien teil?<br />

Zur Verbesserung der Datenlage, gerade was<br />

seltenere, aber dafür hohe Verlustfälle betrifft,<br />

bietet sich den Instituten die Möglichkeit, an<br />

externen Konsortien teilzunehmen. Dazu<br />

müssen sich die Daten der eigenen Datenbank<br />

in die des externen Konsortiums überführen<br />

lassen. Bei nur 6,5% der Studienteilnehmer<br />

besteht diese Möglichkeit. Weitere 17,4% planen,<br />

ihre Schadensfalldatenbank zu externen<br />

Konsortien kompatibel zu gestalten. Auch auf<br />

Abb. 26: Vorhandensein von geeigneten Anreizen für Mitar<strong>bei</strong>ter,<br />

Verlustdaten in die Schadensfalldatenbank aufzunehmen<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0 0 0<br />

14<br />

5<br />

13 20<br />

50<br />

36<br />

31<br />

1 2 3 4 5<br />

= Peer Group 1 = Peer Group 2 = Peer Group 3 = Peer Group 4 = Gesamt<br />

63<br />

80<br />

50<br />

40<br />

29<br />

diesem Gebiet sind größere Banken tendenziell<br />

fortgeschrittener als kleinere, die meist noch<br />

keine Überführbarkeit der Daten sichergestellt<br />

haben. 44 Aus Abbildung 27 geht hervor, dass<br />

Studienteilnehmer, die an externen Konsortien<br />

teilnehmen oder dies planen, in der Minderheit<br />

sind. Zugleich lässt sich auch hier wieder ein<br />

signifikant positiver Zusammenhang zwischen<br />

der Bilanzsumme des Instituts und der Teilnahme<br />

an externen Konsortien feststellen. 45 Die Zahlen<br />

Abb.27: Teilnahme der Kreditinstitute<br />

an externen Konsortien<br />

32,6%<br />

13<br />

17,4%<br />

0<br />

10 14 10<br />

6,5%<br />

43,5%<br />

= ja = nein = geplant = Entscheidung offen<br />

12<br />

0 0<br />

7<br />

4