2010-03-15 telefonnummern dienstrechtliches finanzielles

2010-03-15 telefonnummern dienstrechtliches finanzielles

2010-03-15 telefonnummern dienstrechtliches finanzielles

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

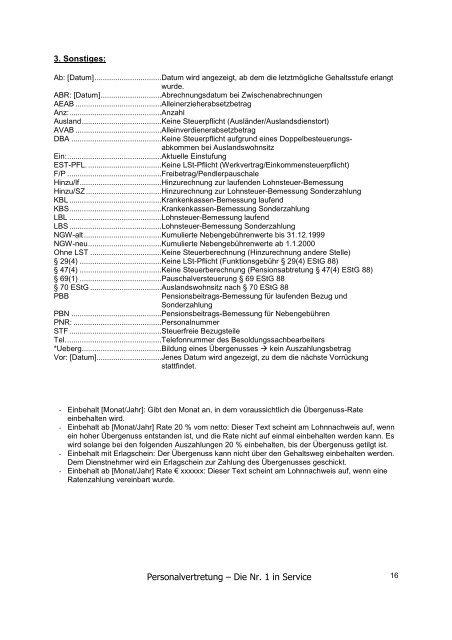

3. Sonstiges:<br />

Ab: [Datum]................................Datum wird angezeigt, ab dem die letztmögliche Gehaltsstufe erlangt<br />

wurde.<br />

ABR: [Datum].............................Abrechnungsdatum bei Zwischenabrechnungen<br />

AEAB .........................................Alleinerzieherabsetzbetrag<br />

Anz:............................................Anzahl<br />

Ausland......................................Keine Steuerpflicht (Ausländer/Auslandsdienstort)<br />

AVAB .........................................Alleinverdienerabsetzbetrag<br />

DBA ...........................................Keine Steuerpflicht aufgrund eines Doppelbesteuerungs-<br />

abkommen bei Auslandswohnsitz<br />

Ein:.............................................Aktuelle Einstufung<br />

EST-PFL. ...................................Keine LSt-Pflicht (Werkvertrag/Einkommensteuerpflicht)<br />

F/P .............................................Freibetrag/Pendlerpauschale<br />

Hinzu/lf.......................................Hinzurechnung zur laufenden Lohnsteuer-Bemessung<br />

Hinzu/SZ ....................................Hinzurechnung zur Lohnsteuer-Bemessung Sonderzahlung<br />

KBL ............................................Krankenkassen-Bemessung laufend<br />

KBS............................................Krankenkassen-Bemessung Sonderzahlung<br />

LBL ............................................Lohnsteuer-Bemessung laufend<br />

LBS ............................................Lohnsteuer-Bemessung Sonderzahlung<br />

NGW-alt.....................................Kumulierte Nebengebührenwerte bis 31.12.1999<br />

NGW-neu...................................Kumulierte Nebengebührenwerte ab 1.1.2000<br />

Ohne LST ..................................Keine Steuerberechnung (Hinzurechnung andere Stelle)<br />

§ 29(4) .......................................Keine LSt-Pflicht (Funktionsgebühr § 29(4) EStG 88)<br />

§ 47(4) .......................................Keine Steuerberechnung (Pensionsabtretung § 47(4) EStG 88)<br />

§ 69(1) .......................................Pauschalversteuerung § 69 EStG 88<br />

§ 70 EStG ..................................Auslandswohnsitz nach § 70 EStG 88<br />

PBB Pensionsbeitrags-Bemessung für laufenden Bezug und<br />

Sonderzahlung<br />

PBN ...........................................Pensionsbeitrags-Bemessung für Nebengebühren<br />

PNR: ..........................................Personalnummer<br />

STF ............................................Steuerfreie Bezugsteile<br />

Tel..............................................Telefonnummer des Besoldungssachbearbeiters<br />

*Ueberg......................................Bildung eines Übergenusses kein Auszahlungsbetrag<br />

Vor: [Datum]...............................Jenes Datum wird angezeigt, zu dem die nächste Vorrückung<br />

stattfindet.<br />

- Einbehalt [Monat/Jahr]: Gibt den Monat an, in dem voraussichtlich die Übergenuss-Rate<br />

einbehalten wird.<br />

- Einbehalt ab [Monat/Jahr] Rate 20 % vom netto: Dieser Text scheint am Lohnnachweis auf, wenn<br />

ein hoher Übergenuss entstanden ist, und die Rate nicht auf einmal einbehalten werden kann. Es<br />

wird solange bei den folgenden Auszahlungen 20 % einbehalten, bis der Übergenuss getilgt ist.<br />

- Einbehalt mit Erlagschein: Der Übergenuss kann nicht über den Gehaltsweg einbehalten werden.<br />

Dem Dienstnehmer wird ein Erlagschein zur Zahlung des Übergenusses geschickt.<br />

- Einbehalt ab [Monat/Jahr] Rate € xxxxxx: Dieser Text scheint am Lohnnachweis auf, wenn eine<br />

Ratenzahlung vereinbart wurde.<br />

Personalvertretung – Die Nr. 1 in Service<br />

16