GB 08 2.TEIL

GB 08 2.TEIL

GB 08 2.TEIL

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

76<br />

Konzernanhang<br />

7.<br />

8.<br />

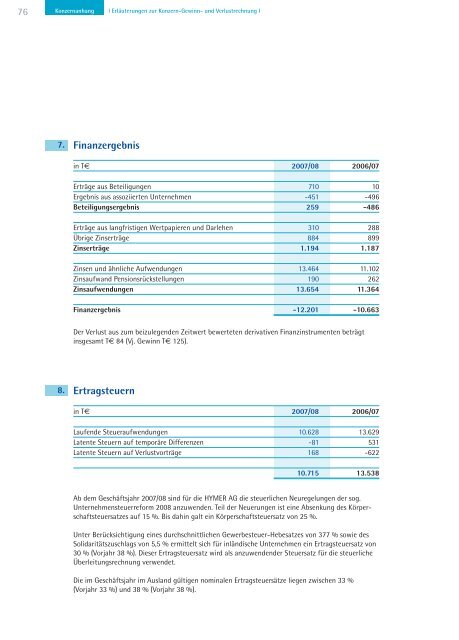

Finanzergebnis<br />

in T€ 2007/<strong>08</strong> 2006/07<br />

Erträge aus Beteiligungen 710 10<br />

Ergebnis aus assoziierten Unternehmen -451 -496<br />

Beteiligungsergebnis 259 -486<br />

Erträge aus langfristigen Wertpapieren und Darlehen 310 288<br />

Übrige Zinserträge 884 899<br />

Zinserträge 1.194 1.187<br />

Zinsen und ähnliche Aufwendungen 13.464 11.102<br />

Zinsaufwand Pensionsrückstellungen 190 262<br />

Zinsaufwendungen 13.654 11.364<br />

Finanzergebnis -12.201 -10.663<br />

Der Verlust aus zum beizulegenden Zeitwert bewerteten derivativen Finanzinstrumenten beträgt<br />

insgesamt T€ 84 (Vj. Gewinn T€ 125).<br />

Ertragsteuern<br />

l Erläuterungen zur Konzern-Gewinn- und Verlustrechnung l<br />

in T€ 2007/<strong>08</strong> 2006/07<br />

Laufende Steueraufwendungen 10.628 13.629<br />

Latente Steuern auf temporäre Differenzen -81 531<br />

Latente Steuern auf Verlustvorträge 168 -622<br />

10.715 13.538<br />

Ab dem Geschäftsjahr 2007/<strong>08</strong> sind für die HYMER AG die steuerlichen Neuregelungen der sog.<br />

Unternehmensteuerreform 20<strong>08</strong> anzuwenden. Teil der Neuerungen ist eine Absenkung des Körperschaftsteuersatzes<br />

auf 15 %. Bis dahin galt ein Körperschaftsteuersatz von 25 %.<br />

Unter Berücksichtigung eines durchschnittlichen Gewerbesteuer-Hebesatzes von 377 % sowie des<br />

Solidaritätszuschlags von 5,5 % ermittelt sich für inländische Unternehmen ein Ertragsteuersatz von<br />

30 % (Vorjahr 38 %). Dieser Ertragsteuersatz wird als anzuwendender Steuersatz für die steuerliche<br />

Überleitungsrechnung verwendet.<br />

Die im Geschäftsjahr im Ausland gültigen nominalen Ertragsteuersätze liegen zwischen 33 %<br />

(Vorjahr 33 %) und 38 % (Vorjahr 38 %).