GB 08 2.TEIL

GB 08 2.TEIL

GB 08 2.TEIL

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

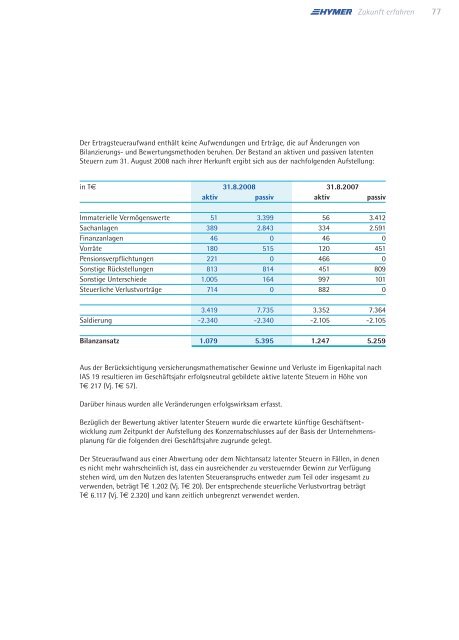

Der Ertragsteueraufwand enthält keine Aufwendungen und Erträge, die auf Änderungen von<br />

Bilanzierungs- und Bewertungsmethoden beruhen. Der Bestand an aktiven und passiven latenten<br />

Steuern zum 31. August 20<strong>08</strong> nach ihrer Herkunft ergibt sich aus der nachfolgenden Aufstellung:<br />

in T€ 31.8.20<strong>08</strong> 31.8.2007<br />

aktiv passiv aktiv passiv<br />

Immaterielle Vermögenswerte 51 3.399 56 3.412<br />

Sachanlagen 389 2.843 334 2.591<br />

Finanzanlagen 46 0 46 0<br />

Vorräte 180 515 120 451<br />

Pensionsverpflichtungen 221 0 466 0<br />

Sonstige Rückstellungen 813 814 451 809<br />

Sonstige Unterschiede 1.005 164 997 101<br />

Steuerliche Verlustvorträge 714 0 882 0<br />

3.419 7.735 3.352 7.364<br />

Saldierung -2.340 -2.340 -2.105 -2.105<br />

Bilanzansatz 1.079 5.395 1.247 5.259<br />

Aus der Berücksichtigung versicherungsmathematischer Gewinne und Verluste im Eigenkapital nach<br />

IAS 19 resultieren im Geschäftsjahr erfolgsneutral gebildete aktive latente Steuern in Höhe von<br />

T€ 217 (Vj. T€ 57).<br />

Darüber hinaus wurden alle Veränderungen erfolgswirksam erfasst.<br />

Bezüglich der Bewertung aktiver latenter Steuern wurde die erwartete künftige Geschäftsentwicklung<br />

zum Zeitpunkt der Aufstellung des Konzernabschlusses auf der Basis der Unternehmensplanung<br />

für die folgenden drei Geschäftsjahre zugrunde gelegt.<br />

Der Steueraufwand aus einer Abwertung oder dem Nichtansatz latenter Steuern in Fällen, in denen<br />

es nicht mehr wahrscheinlich ist, dass ein ausreichender zu versteuernder Gewinn zur Verfügung<br />

stehen wird, um den Nutzen des latenten Steueranspruchs entweder zum Teil oder insgesamt zu<br />

verwenden, beträgt T€ 1.202 (Vj. T€ 20). Der entsprechende steuerliche Verlustvortrag beträgt<br />

T€ 6.117 (Vj. T€ 2.320) und kann zeitlich unbegrenzt verwendet werden.<br />

Zukunft erfahren 77