Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

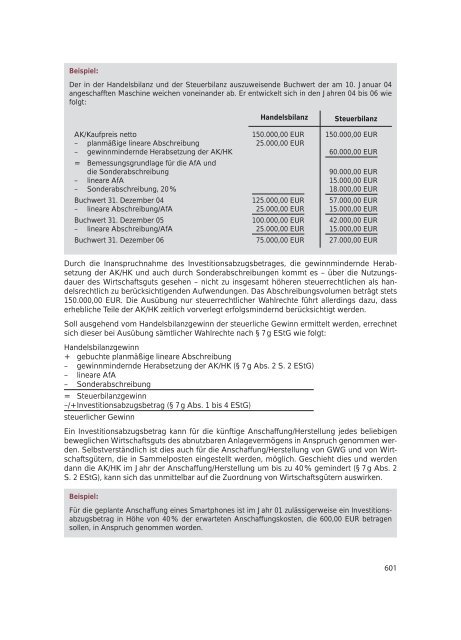

Beispiel:<br />

Der in der Handelsbilanz und der Steuerbilanz auszuweisende Buchwert der am 10. Januar 04<br />

angeschafften Maschine weichen voneinander ab. Er entwickelt sich in den Jahren 04 bis 06 wie<br />

folgt:<br />

AK/Kaufpreis netto<br />

– planmäßige lineare Abschreibung<br />

– gewinnmindernde Herabsetzung der AK/HK<br />

= Bemessungsgrundlage für die AfA und<br />

die Sonderabschreibung<br />

– lineare AfA<br />

– Sonderabschreibung, 20 %<br />

Buchwert 31. Dezember 04<br />

– lineare Abschreibung/AfA<br />

Buchwert 31. Dezember 05<br />

– lineare Abschreibung/AfA<br />

Buchwert 31. Dezember 06<br />

Handelsbilanz Steuerbilanz<br />

150.000,00 EUR<br />

25.000,00 EUR<br />

125.000,00 EUR<br />

25.000,00 EUR<br />

100.000,00 EUR<br />

25.000,00 EUR<br />

75.000,00 EUR<br />

150.000,00 EUR<br />

60.000,00 EUR<br />

90.000,00 EUR<br />

15.000,00 EUR<br />

18.000,00 EUR<br />

57.000,00 EUR<br />

15.000,00 EUR<br />

42.000,00 EUR<br />

15.000,00 EUR<br />

27.000,00 EUR<br />

Durch die Inanspruchnahme des Investitionsabzugsbetrages, die gewinnmindernde Herabsetzung<br />

der AK/HK und auch durch Sonderabschreibungen kommt es – über die Nutzungsdauer<br />

des Wirtschaftsguts gesehen – nicht zu insgesamt höheren steuerrechtlichen als handelsrechtlich<br />

zu berücksichtigenden Aufwendungen. Das Abschreibungsvolumen beträgt stets<br />

150.000,00 EUR. Die Ausübung nur steuerrechtlicher Wahlrechte führt allerdings dazu, dass<br />

erhebliche Teile der AK/HK zeitlich vorverlegt erfolgsmindernd berücksichtigt werden.<br />

Soll ausgehend vom Handelsbilanzgewinn der steuerliche Gewinn ermittelt werden, errechnet<br />

sich dieser bei Ausübung sämtlicher Wahlrechte nach § 7 g EStG wie folgt:<br />

Handelsbilanzgewinn<br />

+ gebuchte planmäßige lineare Abschreibung<br />

– gewinnmindernde Herabsetzung der AK/HK (§ 7 g Abs. 2 S. 2 EStG)<br />

– lineare AfA<br />

– Sonderabschreibung<br />

= Steuerbilanzgewinn<br />

–/+ Investitionsabzugsbetrag (§ 7 g Abs. 1 bis 4 EStG)<br />

steuerlicher Gewinn<br />

Ein Investitionsabzugsbetrag kann für die künftige Anschaffung/Herstellung jedes beliebigen<br />

beweglichen Wirtschaftsguts des abnutzbaren Anlagevermögens in Anspruch genommen werden.<br />

Selbstverständlich ist dies auch für die Anschaffung/Herstellung von GWG und von Wirtschaftsgütern,<br />

die in Sammelposten eingestellt werden, möglich. Geschieht dies und werden<br />

dann die AK/HK im Jahr der Anschaffung/Herstellung um bis zu 40 % gemindert (§ 7 g Abs. 2<br />

S. 2 EStG), kann sich das unmittelbar auf die Zuordnung von Wirtschaftsgütern auswirken.<br />

Beispiel:<br />

Für die geplante Anschaffung eines Smartphones ist im Jahr 01 zulässigerweise ein Investitionsabzugsbetrag<br />

in Höhe von 40 % der erwarteten Anschaffungskosten, die 600,00 EUR betragen<br />

sollen, in Anspruch genommen worden.<br />

601