Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

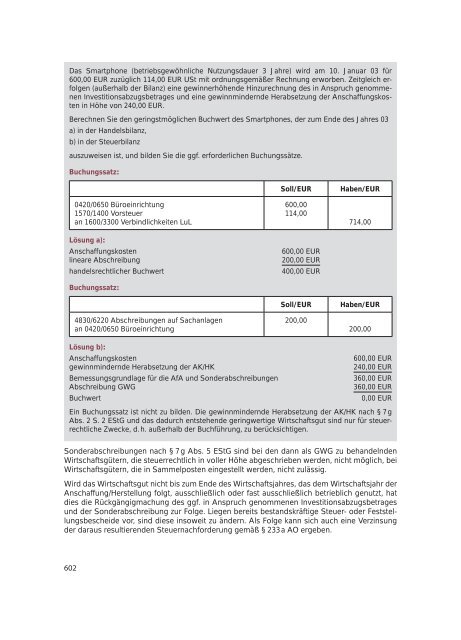

Das Smartphone (betriebsgewöhnliche Nutzungsdauer 3 Jahre) wird am 10. Januar 03 für<br />

600,00 EUR zuzüglich 114,00 EUR USt mit ordnungsgemäßer Rechnung erworben. Zeitgleich erfolgen<br />

(außerhalb der Bilanz) eine gewinnerhöhende Hinzurechnung des in Anspruch genommenen<br />

Investitionsabzugsbetrages und eine gewinnmindernde Herabsetzung der Anschaffungskosten<br />

in Höhe von 240,00 EUR.<br />

Berechnen Sie den geringstmöglichen Buchwert des Smartphones, der zum Ende des Jahres 03<br />

a) in der Handelsbilanz,<br />

b) in der Steuerbilanz<br />

auszuweisen ist, und bilden Sie die ggf. erforderlichen Buchungssätze.<br />

Buchungssatz:<br />

602<br />

0420/0650 Büroeinrichtung<br />

1570/1400 Vorsteuer<br />

an 1600/3300 Verbindlichkeiten LuL<br />

Soll/EUR Haben/EUR<br />

600,00<br />

114,00<br />

Lösung a):<br />

Anschaffungskosten 600,00 EUR<br />

lineare Abschreibung 200,00 EUR<br />

handelsrechtlicher Buchwert 400,00 EUR<br />

Buchungssatz:<br />

4830/6220 Abschreibungen auf Sachanlagen<br />

an 0420/0650 Büroeinrichtung<br />

714,00<br />

Soll/EUR Haben/EUR<br />

200,00<br />

200,00<br />

Lösung b):<br />

Anschaffungskosten 600,00 EUR<br />

gewinnmindernde Herabsetzung der AK/HK 240,00 EUR<br />

Bemessungsgrundlage für die AfA und Sonderabschreibungen 360,00 EUR<br />

Abschreibung GWG 360,00 EUR<br />

Buchwert 0,00 EUR<br />

Ein Buchungssatz ist nicht zu bilden. Die gewinnmindernde Herabsetzung der AK/HK nach § 7 g<br />

Abs. 2 S. 2 EStG und das dadurch entstehende geringwertige Wirtschaftsgut sind nur für steuerrechtliche<br />

Zwecke, d. h. außerhalb der Buchführung, zu berücksichtigen.<br />

Sonderabschreibungen nach § 7 g Abs. 5 EStG sind bei den dann als GWG zu behandelnden<br />

Wirtschaftsgütern, die steuerrechtlich in voller Höhe abgeschrieben werden, nicht möglich, bei<br />

Wirtschaftsgütern, die in Sammelposten eingestellt werden, nicht zulässig.<br />

Wird das Wirtschaftsgut nicht bis zum Ende des Wirtschaftsjahres, das dem Wirtschaftsjahr der<br />

Anschaffung/Herstellung folgt, ausschließlich oder fast ausschließlich betrieblich genutzt, hat<br />

dies die Rückgängigmachung des ggf. in Anspruch genommenen Investitionsabzugsbetrages<br />

und der Sonderabschreibung zur Folge. Liegen bereits bestandskräftige Steuer- oder Feststellungsbescheide<br />

vor, sind diese insoweit zu ändern. Als Folge kann sich auch eine Verzinsung<br />

der daraus resultierenden Steuernachforderung gemäß § 233 a AO ergeben.