Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3.3 Fremdwährungsverbindlichkeiten<br />

Wegen der Globalisierung der Geschäftstätigkeit kommt es in zunehmendem Maße dazu, dass<br />

Verbindlichkeiten in ausländischer Währung (Valutaverbindlichkeiten) zu begleichen sind. Ist<br />

dies der Fall, lässt sich die Höhe des Betrages, der bei Fälligkeit der Rechnung zu zahlen ist,<br />

zunächst nicht eindeutig ermitteln. Das ist darauf zurückzuführen, dass der Kurs der ausländischen<br />

Währung ständig schwankt.<br />

Beim Eingang der Rechnung sind diese Verbindlichkeiten zum Erfüllungsbetrag (Rückzahlungsbetrag,<br />

Anschaffungskosten) anzusetzen. Damit dies möglich ist, müssen die ausländischen<br />

Währungseinheiten, z. B. USD, in EUR umgerechnet werden. Die Umrechnung hat mithilfe des<br />

zu diesem Zeitpunkt maßgeblichen Kurses (Devisenkassamittelkurs im Zeitpunkt der Entstehung<br />

der Verbindlichkeit) zu erfolgen (§ 256 a HGB).<br />

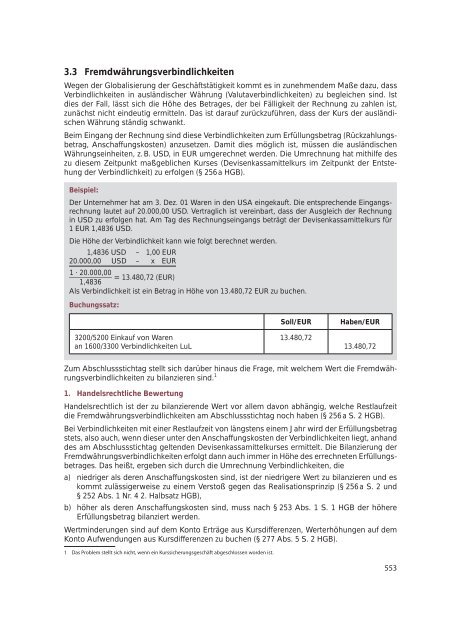

Beispiel:<br />

Der Unternehmer hat am 3. Dez. 01 Waren in den USA eingekauft. Die entsprechende Eingangsrechnung<br />

lautet auf 20.000,00 USD. Vertraglich ist vereinbart, dass der Ausgleich der Rechnung<br />

in USD zu erfolgen hat. Am Tag des Rechnungseingangs beträgt der Devisenkassamittelkurs für<br />

1 EUR 1,4836 USD.<br />

Die Höhe der Verbindlichkeit kann wie folgt berechnet werden.<br />

1,4836 USD – 1,00 EUR<br />

20.000,00 USD – x EUR<br />

____________<br />

1 · 20.000,00<br />

= 13.480,72 (EUR)<br />

1,4836<br />

Als Verbindlichkeit ist ein Betrag in Höhe von 13.480,72 EUR zu buchen.<br />

Buchungssatz:<br />

3200/5200 Einkauf von Waren<br />

an 1600/3300 Verbindlichkeiten LuL<br />

Soll/EUR Haben/EUR<br />

13.480,72<br />

13.480,72<br />

Zum Abschlussstichtag stellt sich darüber hinaus die Frage, mit welchem Wert die Fremdwährungsverbindlichkeiten<br />

zu bilanzieren sind. 1<br />

1. Handelsrechtliche Bewertung<br />

Handelsrechtlich ist der zu bilanzierende Wert vor allem davon abhängig, welche Restlaufzeit<br />

die Fremdwährungsverbindlichkeiten am Abschlussstichtag noch haben (§ 256 a S. 2 HGB).<br />

Bei Verbindlichkeiten mit einer Restlaufzeit von längstens einem Jahr wird der Erfüllungsbetrag<br />

stets, also auch, wenn dieser unter den Anschaffungskosten der Verbindlichkeiten liegt, anhand<br />

des am Abschlussstichtag geltenden Devisenkassamittelkurses ermittelt. Die Bilanzierung der<br />

Fremdwährungsverbindlichkeiten erfolgt dann auch immer in Höhe des errechneten Erfüllungsbetrages.<br />

Das heißt, ergeben sich durch die Umrechnung Verbindlichkeiten, die<br />

a) niedriger als deren Anschaffungskosten sind, ist der niedrigere Wert zu bilanzieren und es<br />

kommt zulässigerweise zu einem Verstoß gegen das Realisationsprinzip (§ 256 a S. 2 und<br />

§ 252 Abs. 1 Nr. 4 2. Halbsatz HGB),<br />

b) höher als deren Anschaffungskosten sind, muss nach § 253 Abs. 1 S. 1 HGB der höhere<br />

Erfüllungsbetrag bilanziert werden.<br />

Wertminderungen sind auf dem Konto Erträge aus Kursdifferenzen, Werterhöhungen auf dem<br />

Konto Aufwendungen aus Kursdifferenzen zu buchen (§ 277 Abs. 5 S. 2 HGB).<br />

1 Das Problem stellt sich nicht, wenn ein Kurssicherungsgeschäft abgeschlossen worden ist.<br />

553