Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Leseprobe - Merkur Verlag Rinteln

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

500<br />

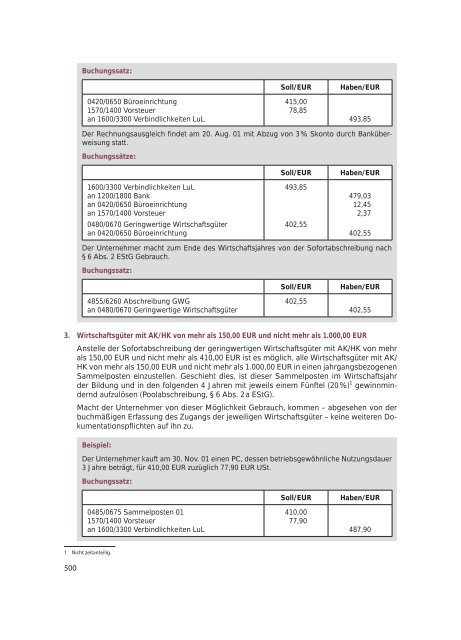

Buchungssatz:<br />

0420/0650 Büroeinrichtung<br />

1570/1400 Vorsteuer<br />

an 1600/3300 Verbindlichkeiten LuL<br />

Soll/EUR Haben/EUR<br />

415,00<br />

78,85<br />

493,85<br />

Der Rechnungsausgleich findet am 20. Aug. 01 mit Abzug von 3 % Skonto durch Banküberweisung<br />

statt.<br />

Buchungssätze:<br />

1600/3300 Verbindlichkeiten LuL<br />

an 1200/1800 Bank<br />

an 0420/0650 Büroeinrichtung<br />

an 1570/1400 Vorsteuer<br />

0480/0670 Geringwertige Wirtschaftsgüter<br />

an 0420/0650 Büroeinrichtung<br />

Soll/EUR Haben/EUR<br />

493,85<br />

402,55<br />

479,03<br />

12,45<br />

2,37<br />

402,55<br />

Der Unternehmer macht zum Ende des Wirtschaftsjahres von der Sofortabschreibung nach<br />

§ 6 Abs. 2 EStG Gebrauch.<br />

Buchungssatz:<br />

4855/6260 Abschreibung GWG<br />

an 0480/0670 Geringwertige Wirtschaftsgüter<br />

Soll/EUR Haben/EUR<br />

402,55<br />

402,55<br />

3. Wirtschaftsgüter mit AK/HK von mehr als 150,00 EUR und nicht mehr als 1.000,00 EUR<br />

Anstelle der Sofortabschreibung der geringwertigen Wirtschaftsgüter mit AK/HK von mehr<br />

als 150,00 EUR und nicht mehr als 410,00 EUR ist es möglich, alle Wirtschaftsgüter mit AK/<br />

HK von mehr als 150,00 EUR und nicht mehr als 1.000,00 EUR in einen jahrgangsbezogenen<br />

Sammelposten einzustellen. Geschieht dies, ist dieser Sammelposten im Wirtschaftsjahr<br />

der Bildung und in den folgenden 4 Jahren mit jeweils einem Fünftel (20 %) 1 gewinnmindernd<br />

aufzulösen (Poolabschreibung, § 6 Abs. 2 a EStG).<br />

Macht der Unternehmer von dieser Möglichkeit Gebrauch, kommen – abgesehen von der<br />

buchmäßigen Erfassung des Zugangs der jeweiligen Wirtschaftsgüter – keine weiteren Dokumentationspflichten<br />

auf ihn zu.<br />

Beispiel:<br />

Der Unternehmer kauft am 30. Nov. 01 einen PC, dessen betriebsgewöhnliche Nutzungsdauer<br />

3 Jahre beträgt, für 410,00 EUR zuzüglich 77,90 EUR USt.<br />

Buchungssatz:<br />

0485/0675 Sammelposten 01<br />

1570/1400 Vorsteuer<br />

an 1600/3300 Verbindlichkeiten LuL<br />

1 Nicht zeitanteilig.<br />

Soll/EUR Haben/EUR<br />

410,00<br />

77,90<br />

487,90