Anwaltswoche - Anwalt-Suchservice

Anwaltswoche - Anwalt-Suchservice

Anwaltswoche - Anwalt-Suchservice

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

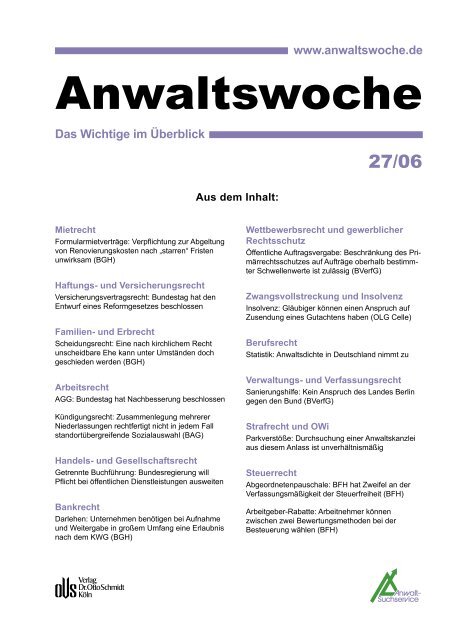

www.anwaltswoche.de<br />

<strong><strong>Anwalt</strong>swoche</strong><br />

Das Wichtige im Überblick<br />

Mietrecht<br />

Formularmietverträge: Verpflichtung zur Abgeltung<br />

von Renovierungskosten nach „starren“ Fristen<br />

unwirksam (BGH)<br />

Haftungs- und Versicherungsrecht<br />

Versicherungsvertragsrecht: Bundestag hat den<br />

Entwurf eines Reformgesetzes beschlossen<br />

Familien- und Erbrecht<br />

Scheidungsrecht: Eine nach kirchlichem Recht<br />

unscheidbare Ehe kann unter Umständen doch<br />

geschieden werden (BGH)<br />

Arbeitsrecht<br />

AGG: Bundestag hat Nachbesserung beschlossen<br />

Kündigungsrecht: Zusammenlegung mehrerer<br />

Niederlassungen rechtfertigt nicht in jedem Fall<br />

standortübergreifende Sozialauswahl (BAG)<br />

Handels- und Gesellschaftsrecht<br />

Getrennte Buchführung: Bundesregierung will<br />

Pflicht bei öffentlichen Dienstleistungen ausweiten<br />

Bankrecht<br />

Darlehen: Unternehmen benötigen bei Aufnahme<br />

und Weitergabe in großem Umfang eine Erlaubnis<br />

nach dem KWG (BGH)<br />

Aus dem Inhalt:<br />

27/06<br />

Wettbewerbsrecht und gewerblicher<br />

Rechtsschutz<br />

Öffentliche Auftragsvergabe: Beschränkung des Primärrechtsschutzes<br />

auf Aufträge oberhalb bestimmter<br />

Schwellenwerte ist zulässig (BVerfG)<br />

Zwangsvollstreckung und Insolvenz<br />

Insolvenz: Gläubiger können einen Anspruch auf<br />

Zusendung eines Gutachtens haben (OLG Celle)<br />

Berufsrecht<br />

Statistik: <strong>Anwalt</strong>sdichte in Deutschland nimmt zu<br />

Verwaltungs- und Verfassungsrecht<br />

Sanierungshilfe: Kein Anspruch des Landes Berlin<br />

gegen den Bund (BVerfG)<br />

Strafrecht und OWi<br />

Parkverstöße: Durchsuchung einer <strong>Anwalt</strong>skanzlei<br />

aus diesem Anlass ist unverhältnismäßig<br />

Steuerrecht<br />

Abgeordnetenpauschale: BFH hat Zweifel an der<br />

Verfassungsmäßigkeit der Steuerfreiheit (BFH)<br />

Arbeitgeber-Rabatte: Arbeitnehmer können<br />

zwischen zwei Bewertungsmethoden bei der<br />

Besteuerung wählen (BFH)

<strong><strong>Anwalt</strong>swoche</strong> 27/06 Inhalt<br />

Mietrecht<br />

Formularmietverträge: Verpflichtung zur Abgeltung<br />

von Renovierungskosten nach „starren“ Fristen ist<br />

unwirksam<br />

BGH 18.10.2006, VIII ZR 52/06 4<br />

Haftungs- und Versicherungsrecht<br />

Das Bundeskabinett hat einen Gesetzentwurf zur<br />

Reform des Versicherungsvertragsrechts beschlossen<br />

4<br />

Familien- und Erbrecht<br />

Unterhaltsansprüche aus langjähriger Ehe haben<br />

nicht automatisch Vorrang vor allen anderen<br />

Ansprüchen<br />

OLG Oldenburg 26.9.2006, 12 UF 74/06 5<br />

Eine nach kirchlichem Recht unscheidbare Ehe<br />

kann unter Umständen doch geschieden werden<br />

BGH 11.10.2006, XII ZR 79/04 5<br />

Arbeitsrecht<br />

Bundestag hat Nachbesserung des Allgemeinen<br />

Gleichbehandlungsgesetzes beschlossen 6<br />

Haushaltsbefristung nach dem TzBfG setzt besondere<br />

Zweckbestimmung voraus<br />

BAG 18.10.2006, 7 AZR 419/05 6<br />

Zusammenlegung mehrerer Niederlassungen rechtfertigt<br />

nicht in jedem Fall eine standortübergreifende<br />

Sozialauswahl<br />

BAG 18.10.2006, 2 AZR 676/05 7<br />

Sozialrecht<br />

Regierungskoalition will Renteneintrittsalter schrittweise<br />

auf 67 Jahre anheben 7<br />

Handels- und Gesellschaftsrecht<br />

Hauptversammlung kann dem Vorstand keine<br />

bestimmte Produktpalette vorschreiben<br />

OLG Stuttgart 22.7.2006, 8 W 271 u. 272/06 8<br />

AG-Vorstand darf Großaktionäre nicht durch Versenden<br />

eines Kaufangebots beim Erwerb von<br />

Aktien unterstützen<br />

OLG Celle 19.7.2006, 9 U 15/06 9<br />

Bundesregierung will Pflicht zur getrennten<br />

Buchführung bei öffentlichen Dienstleistungen ausweiten<br />

9<br />

Bankrecht<br />

Unternehmen benötigen bei Darlehensaufnahme<br />

und -weitergabe in großem Umfang eine Erlaubnis<br />

nach dem KWG<br />

BGH 11.7.2006, VI ZR 340/04 10<br />

Wettbewerbsrecht und Gewerblicher<br />

Rechtsschutz<br />

Beschränkung des Primärrechtsschutzes gegen die<br />

öffentliche Auftragsvergabe auf Aufträge oberhalb<br />

bestimmter Schwellenwerte ist verfassungsgemäß<br />

BVerfG 13.10.2006, 1 BvR 1160/03 10<br />

Autowerkstätten dürfen nicht mit 150 Euro Barvergütung<br />

bei Kasko-Abwicklung eines Schadens werben<br />

OLG Hamm 21.9.2006, 4 U 86/06 11<br />

Zwangsvollstreckung und Insolvenz<br />

Insolvenzgläubiger können einen Anspruch auf<br />

Zusendung eines Gutachtens haben<br />

OLG Celle 31.8.2006, 4 W 151/06 11<br />

Berufsrecht<br />

BRAK-Statistik: <strong>Anwalt</strong>sdichte in Deutschland nimmt<br />

weiter zu 12

<strong><strong>Anwalt</strong>swoche</strong> 27/06 Inhalt<br />

Verwaltungs- und Verfassungsrecht<br />

Subventionierte Buslinien müssen nicht öffentlich<br />

ausgeschrieben werden<br />

BVerwG 19.10.2006, 3 C 33.05 12<br />

Das Land Berlin hat gegen den Bund keinen<br />

Anspruch auf Sanierungshilfe<br />

BVerfG 19.10.2006, 2 BvF 3/03 13<br />

Strafrecht und OWi<br />

Arbeitgeber können sich bei Vorlage einer E 101-<br />

Bescheinigung nicht wegen des Nichtabführens von<br />

Sozialversicherungsbeiträgen strafbar machen<br />

BGH 24.10.2006, 1 StR 44/06 13<br />

Die Durchsuchung einer <strong>Anwalt</strong>skanzlei wegen<br />

Parkverstößen ist unverhältnismäßig<br />

BVerfG 7.9.2006, 2 BvR 1141/05 14<br />

Steuerrecht<br />

Spenden an den eigenen Verein sind nicht immer<br />

steuerlich absetzbar<br />

BFH 2.8.2006, XI R 6 /03 14<br />

BFH hat Zweifel an der Verfassungsmäßigkeit der<br />

Steuerfreiheit der Abgeordnetenpauschale – BMF<br />

soll Stellung nehmen<br />

BFH 21.9.2006, VI R 81/04 15<br />

Besteuerung von Arbeitgeber-Rabatten: Arbeitnehmer<br />

können zwischen zwei Bewertungsmethoden<br />

wählen<br />

BFH 5.9.2006, VI R 41/02 15<br />

Verlag<br />

Impressum<br />

Verlag Dr. Otto Schmidt KG in Kooperation mit dem <strong>Anwalt</strong>-<strong>Suchservice</strong><br />

Gustav-Heinemann-Ufer 58<br />

50968 Köln<br />

Geschäftsführender Gesellschafter: Dr. h.c. Karl-Peter Winters<br />

Amtsgericht Köln, HRA 5237<br />

USt-Ident-Nr. DE 123047975<br />

Zitierweise<br />

<strong><strong>Anwalt</strong>swoche</strong> Jahrgang, Ausgabe, Seite<br />

ISSN 1613-8090<br />

Schriftleitung und Verlagsredaktion:<br />

Petra Rülfing, Ass.jur; Imke Sawitzky, Ass.jur; Rüdiger Donnerbauer (verantw.)<br />

Redaktion <strong><strong>Anwalt</strong>swoche</strong>, Gustav-Heinemann-Ufer 58, 50968 Köln-Marienburg<br />

E-Mail: anwaltswoche@otto-schmidt.de<br />

Tel.: +49 (0) 221-93738-501<br />

Fax: +49 (0) 221-93738-951<br />

Abonnement<br />

Die <strong><strong>Anwalt</strong>swoche</strong> erscheint wöchentlich.<br />

Bezugspreis: 98,- € pro Jahr.<br />

Anzeigenleitung: Renate Becker<br />

Telefon: 0221/93738421<br />

Fax: 0221/93738942<br />

E-Mail: anzeigen@otto-schmidt.de<br />

Haftungsausschluss<br />

Inhalte<br />

Die Inhalte der <strong><strong>Anwalt</strong>swoche</strong> werden sorgfältig geprüft und nach bestem<br />

Wissen erstellt. Jedoch kann keinerlei Gewähr für die Korrektheit, Vollständigkeit,<br />

Aktualität oder Qualität der bereitgestellten Informationen übernommen<br />

werden. Haftungsansprüche gegen den Verlag Dr. Otto Schmidt, welche<br />

sich auf Schäden materieller oder ideeller Art beziehen, die durch die<br />

Nutzung oder Nichtnutzung der dargebotenen Informationen bzw. durch die<br />

Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden<br />

sind grundsätzlich ausgeschlossen, sofern auf Seiten des Verlages Dr. Otto-<br />

Schmidt kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden<br />

vorliegt. Namentlich gekennzeichnete Beiträge spiegeln nicht unbedingt die<br />

Meinung des Herausgebers wider.<br />

Urheberrechtliche Hinweise<br />

Der Verlag Dr. Otto Schmidt ist bestrebt, in allen Publikationen die Urheberrechte<br />

der verwendeten Grafiken, Tondokumente, Videosequenzen und Texte<br />

zu beachten, von ihm selbst erstellte Grafiken, Tondokumente, Videosequenzen<br />

und Texte zu nutzen oder auf lizenzfreie Grafiken, Tondokumente, Videosequenzen<br />

und Texte zurückzugreifen.<br />

Alle innerhalb des Internetangebotes genannten und ggf. durch Dritte<br />

geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den<br />

Bestimmungen des jeweils gültigen Kennzeichenrechts und den Besitzrechten<br />

der jeweiligen eingetragenen Eigentümer.<br />

Das Copyright für veröffentlichte, selbst erstellte Objekte bleibt allein beim<br />

Verlag Dr. Otto Schmidt. Eine Vervielfältigung oder Verwendung der Grafiken,<br />

Tondokumente, Videosequenzen und Texte in anderen elektronischen<br />

oder gedruckten Publikationen ist ohne ausdrückliche Zustimmung nicht<br />

gestattet.<br />

Rechtswirksamkeit des Haftungsausschlusses<br />

Sofern Teile oder einzelne Formulierungen dieses Textes der geltenden<br />

Rechtslage nicht, nicht mehr oder nicht vollständig entsprechen sollten, bleiben<br />

die übrigen Teile des Dokumentes in ihrem Inhalt und ihrer Gültigkeit<br />

davon unberührt.

Mietrecht<br />

Formularmietverträge: Verpflichtung zur<br />

Abgeltung von Renovierungskosten nach<br />

„starren“ Fristen ist unwirksam<br />

BGH 18.10.2006, VIII ZR 52/06<br />

Abgeltungsklauseln in einem formularmäßigen Mietvertrag,<br />

wonach ausziehende Mieter sich nach starren Fristen und Prozentsätzen<br />

an den Kosten künftig fällig werdender Schönheitsreparaturen<br />

beteiligen müssen, sind unwirksam. Sie stellen<br />

genauso wie die Verpflichtung zur Durchführung von Schönheitsreparaturen<br />

nach einem „starren“ Fristenplan eine unangemessene<br />

Benachteiligung des Mieters dar, da sie keine Berücksichtigung<br />

des tatsächlichen Erhaltungszustands der Wohnung<br />

zulassen.<br />

Der Sachverhalt:<br />

Der Kläger war von November 2001 bis November 2003 Mieter<br />

einer Wohnung der Beklagten.<br />

Der Formularmietvertrag verpflichtete den Mieter, regelmäßig<br />

innerhalb bestimmter Fristen Schönheitsreparaturen auszuführen.<br />

Bei einem Auszug vor Ablauf der vorgesehenen Fristen sollte<br />

der Mieter seine Pflicht zur Durchführung der Schönheitsreparaturen<br />

durch anteilige Zahlung der Kosten - gestaffelt nach der<br />

Mietzeit -erfüllen (Abgeltungsklausel). Nach einer Nutzungsdauer<br />

von mehr als zwei Jahren sollte der Mieter etwa 66 Prozent<br />

der Kosten für die Renovierung von Küche und Bad und rund<br />

40 Prozent der Kosten für die Renovierung der übrigen Räume<br />

übernehmen.<br />

Gestützt auf diese Abgeltungsklausel verrechnete die Beklagte<br />

die Kaution des Klägers mit den zeitanteiligen Renovierungskosten.<br />

Mit seiner auf Rückzahlung der Kaution gerichteten Klage<br />

machte der Kläger die Unwirksamkeit der Abgeltungsklausel<br />

geltend. Die Klage hatte in allen Instanzen Erfolg.<br />

Die Gründe:<br />

Der Kläger hat gegen die Beklagte einen Anspruch auf Auszahlung<br />

der Kaution. Der Beklagten steht gegenüber dem Kautionsguthaben<br />

des Klägers keine Aufrechnungsforderung zu, weil die<br />

in dem Formularmietvertrag enthaltene Abgeltungsklausel den<br />

Kläger unangemessen benachteiligt und deshalb gemäß § 307<br />

BGB unwirksam ist.<br />

Nach dem Grundsatzurteil des BGH vom 23.6.2004 (Az.: VIII<br />

ZR 361/03) sind Klauseln in einem Formularmietvertrag, die<br />

dem Mieter Schönheitsreparaturen nach einem „starren“ Fristenplan<br />

auferlegen, unwirksam. Denn sie können dem Mieter<br />

Renovierungspflichten auferlegen, obwohl nach dem konkreten<br />

Erhaltungszustand der Wohnung noch gar keine Renovierung<br />

erforderlich ist.<br />

Für Abgeltungsklauseln mit „starren“ Fristen und Prozentsätzen<br />

muss dasselbe gelten, da sie ebenfalls keine Berücksichtigung<br />

des tatsächlichen Erhaltungszustands der Wohnung erlauben.<br />

Ist die Wohnung überdurchschnittlich gut erhalten, so führt eine<br />

„starre“ Abgeltungsregelung dazu, dass der Mieter mit höheren<br />

zeitanteiligen Renovierungskosten belastet wird, als es dem tatsächlichen<br />

Zustand der Wohnung entspricht. Dies würde den<br />

Mieter unangemessen benachteiligen.<br />

Linkhinweise:<br />

Der Volltext dieser Entscheidung wird demnächst auf den Webseiten<br />

des BGH veröffentlicht. Hier finden Sie auch den Volltext<br />

des BGH-Urteils vom 23.6.2004 zu starren Fristenplänen<br />

bei Schönheitsreparaturen (PDF-Datei).<br />

Haftungs- und<br />

Versicherungsrecht<br />

Das Bundeskabinett hat einen Gesetzentwurf<br />

zur Reform des Versicherungsvertragsrechts<br />

beschlossen<br />

Das Bundeskabinett hat am 11.10.2006 einen Gesetzentwurf<br />

zur Reform des Versicherungsvertragsrechts beschlossen. Hiernach<br />

müssen Versicherungen ihre Kunden vor Vertragsabschluss<br />

umfassend beraten und die Gespräche dokumentieren. Außerdem<br />

sieht der Gesetzentwurf umfangreiche Änderungen bei der<br />

Beteiligung der Versicherten an stillen Reserven des Versicherers<br />

und bei der Berechnung des Rückkaufwerts von Lebensversicherungen<br />

vor. Das Gesetz soll zum 1.1.2008 in Kraft treten.<br />

Der Gesetzentwurf beinhaltet die folgenden Kernpunkte:<br />

Beteiligung an stillen Reserven<br />

Die Versicherten sollen künftig einen Anspruch auf Überschussbeteiligung<br />

haben. Dazu gehören dann erstmals auch die so genannten<br />

stillen Reserven. Damit haben die Versicherten Anspruch auf<br />

Beteiligung an den Gewinnen, die nicht realisiert wurden, soweit<br />

sie durch ihre Beiträge erwirtschaftet worden sind.<br />

Außerdem sollen die Versicherten, die ihre Lebensversicherung<br />

wenige Jahre nach dem Vertragsschluss kündigen, einen höheren<br />

Rückkaufwert als bisher üblich erhalten. Derzeit verrechnen die<br />

Versicherungen die gezahlten Prämien häufig in den ersten beiden<br />

Vertragsjahren mit den Abschlusskosten des Vertrags. Künftig<br />

soll die Verrechnung auf die ersten fünf Jahre gestreckt werden.<br />

Mit diesen Vorgaben wird den Entscheidungen des BVerfG<br />

vom 26.7.2005 (Az.: BvR 80/95) zur Überschussbeteiligung<br />

bei Lebensversicherungen und der Entscheidung des BGH vom<br />

12.10.2005 zur Berechnung von Mindestrückkaufwerten (Az.:<br />

IV ZR 162/03) Rechnung getragen, worin die Gerichte eine<br />

Überschussbeteiligung der Versicherten beziehungsweise eine<br />

Änderung der Berechnung von Rückkaufwerten eingemahnt<br />

hatten.<br />

Beratung und Information der Verbraucher<br />

Versicherungen müssen ihren Kunden künftig vor der Unterzeichnung<br />

des Vertrags alle relevanten Unterlagen aushändigen.<br />

Außerdem müssen die Kunden über Vertragsdetails wie Staffelungen<br />

und Laufzeiten vorab informiert werden. Die Beratung<br />

muss dokumentiert werden. Verletzen die Versicherungen diese<br />

Beratungs- und Dokumentationspflichten, machen sie sich schadensersatzpflichtig.<br />

Außerdem muss der Kunde vor der Vertragsunterzeichnung nur<br />

noch diejenigen Umstände angeben, nach denen der Versicherer<br />

schriftlich gefragt hat. Damit liegt das Risiko einer Fehleinschätzung,<br />

ob ein Umstand für das versicherte Risiko erheblich ist,<br />

nicht mehr beim Kunden.<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 4

Direktanspruch in der Pflichtversicherung<br />

Bei allen Pflichtversicherungen wird der Geschädigte künftig<br />

einen Direktanspruch gegen den Versicherer erhalten. Die Regelung<br />

des für die Kraftfahrzeugversicherung geltenden Pflichtversicherungsgesetzes<br />

wird in das VVG übernommen und gilt künftig<br />

für alle Pflichtversicherungen.<br />

Allgemeines Widerrufsrecht<br />

Künftig können alle Versicherungsverträge unabhängig vom Vertriebsweg<br />

und ohne Angabe von Gründen widerrufen werden. Bisher<br />

galt das nur bei Fernabsatzverträgen. Außerdem können nach<br />

dem neuen Recht alle Versicherungsnehmer ihre Vertragserklärung<br />

widerrufen, also nicht nur Verbraucher, sondern zum Beispiel<br />

auch Handwerker und Freiberufler. Die Widerrufsfrist beträgt zwei<br />

Wochen, bei der Lebensversicherung 30 Tage. Die Frist beginnt<br />

erst zu laufen, wenn dem Versicherungsnehmer sämtliche Vertragsbedingungen<br />

und Informationen übermittelt worden sind.<br />

Versicherungsschutz auch bei grob fahrlässigem Verhalten<br />

Die Versicherung kann den Versicherungsschutz selbst bei grob<br />

fahrlässigem Verhalten des Kunden nicht mehr komplett versagen.<br />

Vielmehr können die Versicherungen die Leistungen nur noch<br />

nach der Schwere des Verschuldens kürzen. Einfach fahrlässige<br />

Verstöße bleiben für den Versicherungsnehmer folgenlos.<br />

Die so genannte Unteilbarkeit der Prämie wird abgeschafft<br />

Der Versicherungsvertrag kann im Laufe des Versicherungsjahres<br />

von der Versicherung gekündigt oder durch Rücktritt beendet<br />

werden. Nach geltendem Recht muss der Versicherte trotz Kündigung<br />

die volle Jahresprämie zahlen. Ab dem 1.1.2008 muss<br />

der Versicherungsnehmer die Prämie nur bis zum Zeitpunkt der<br />

Kündigung zahlen.<br />

Wegfall der Klagefrist<br />

Nach derzeit geltendem Recht muss der Versicherungsnehmer seinen<br />

Anspruch auf die Versicherungsleistung binnen sechs Monaten<br />

geltend machen, nachdem der Versicherer die Leistung schriftlich<br />

abgelehnt hat (§ 12 Abs.3 VVG). Diese Regelung entfällt.<br />

Linkhinweis:<br />

- Für den auf der Homepage des BMJ veröffentlichten Gesetzentwurf<br />

klicken Sie bitte hier.<br />

- Für die auf der Homepage des BVerfG veröffentlichte Entscheidung<br />

des BVerfG vom 26.7.2005 klicken Sie bitte hier.<br />

- Für die auf der Homepage des BGH veröffentlichte Entscheidung<br />

des BGH vom 12.10.2005 klicken Sie bitte hier.<br />

Familien- und Erbrecht<br />

Unterhaltsansprüche aus langjähriger Ehe<br />

haben nicht automatisch Vorrang vor allen<br />

anderen Ansprüchen<br />

OLG Oldenburg 26.9.2006, 12 UF 74/06<br />

Auch nach einer langjähriger Ehe hat der Unterhaltsanspruch<br />

des geschiedenen Ehegatten nicht zwangsläufig Vorrang vor<br />

allen anderen Ansprüchen. Dies gilt insbesondere dann, wenn<br />

ein Ehegatte wieder heiratet und aus dieser Ehe Kinder hervorgehen.<br />

§ 1582 BGB, wonach ausnahmslos alle Ansprüche auf<br />

Scheidungsunterhalt nach langjähriger Ehe Vorrang vor anderen<br />

Ansprüchen haben, ist verfassungskonform dahingehend auszulegen,<br />

dass der Begriff einer „langen Ehedauer“ nicht im Sinn<br />

einer absoluten Zeitgrenze zu interpretieren ist.<br />

Der Sachverhalt:<br />

Die Parteien waren 23 Jahre miteinander verheiratet. Ihre Ehe<br />

war kinderlos geblieben. Nach der Scheidung verpflichtete sich<br />

der Kläger zur Zahlung von nachehelichem Unterhalt in Höhe<br />

von 600 Euro im Monat. Mit seiner neuen Ehefrau hat er ein<br />

Kind und berief sich auf den Wegfall seiner Unterhaltspflicht<br />

gegenüber der Beklagten, die schon seit längerem wieder eine<br />

Vollzeittätigkeit ausübt. Seine Abänderungsklage hatte vor dem<br />

OLG zum Teil Erfolg. Das OLG ließ allerdings die Revision zu.<br />

Die Gründe:<br />

Der Kläger muss nur noch 200 Euro pro Monat an die Beklagte<br />

zahlen. Zwar haben gemäß § 1582 BGB ausnahmslos alle<br />

Ansprüche auf Scheidungsunterhalt nach langjähriger Ehe Vorrang<br />

vor anderen Ansprüchen. Die Vorschrift berücksichtigt<br />

aber nicht hinreichend den Stellenwert nachfolgender Ansprüche.<br />

Insofern muss insbesondere dem Unterhaltsanspruch eines<br />

kinderbetreuenden Elternteils Rechnung getragen werden. Dieser<br />

Anspruch ist in jeder Hinsicht privilegiert. Daher kommt im<br />

Streitfall dem Anspruch der Beklagten der geringste Stellenwert<br />

zu, weil die Ehe kinderlos geblieben ist und sie einer Vollzeittätigkeit<br />

nachgeht. Der Unterhaltsanspruch dient damit lediglich<br />

der Aufstockung ihres Einkommens.<br />

Die Sache ist nicht dem BVerfG vorzulegen, weil § 1582 BGB<br />

verfassungskonform ausgelegt werden kann. Der verfassungsrechtlich<br />

gebotene Gleichrang der Ansprüche ist bereits dann<br />

gegeben, wenn der Begriff einer langen Ehedauer nicht im Sinn<br />

einer absoluten Zeitgrenze interpretiert wird, sondern zugleich<br />

die durch die Ehe entstandenen wirtschaftlichen Abhängigkeiten<br />

und Verflechtungen in die Beurteilung einbezogen werden.<br />

So kann nicht von einer langen Ehedauer ausgegangen werden,<br />

wenn die Ehe – wie im Streitfall – kinderlos geblieben ist und<br />

der Unterhaltsberechtigte eine seinem beruflichen Werdegang<br />

entsprechende Vollzeittätigkeit ausübt.<br />

Auf Grund des Gleichrangs der Ansprüche ist der Unterhaltsbedarf<br />

der neuen Ehegattin des Klägers bei der Berechnung des<br />

Anspruchs der geschiedenen Ehefrau zu berücksichtigen. Dies<br />

führt zwar nicht zu einem vollständigen Wegfall, aber zu einer<br />

deutlichen Reduzierung seiner Zahlungspflichten.<br />

Linkhinweis:<br />

- Das Urteil ist auf der Homepage des OLG Oldenburg<br />

veröffentlicht.<br />

- Für den Volltext klicken Sir bitte hier.<br />

Eine nach kirchlichem Recht unscheidbare<br />

Ehe kann unter Umständen doch geschieden<br />

werden<br />

BGH 11.10.2006, XII ZR 79/04<br />

Kann eine Ehe nach ausländischem kirchlichen Recht nicht<br />

geschieden werden, liegt möglicherweise ein Verstoß gegen Art.<br />

6 Abs.1 BGB und den deutschen ordre public vor. Denn es kann<br />

für einen Ehegatten unzumutbar sein, gegen seinen Willen an<br />

einer unheilbar zerrütteten Ehe lebenslang festzuhalten. Eine solche<br />

Ehe kann daher unter Umständen doch geschieden werden.<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 5

Der Sachverhalt:<br />

Die Antragstellerin ist syrische Staatsangehörige und beantragte<br />

die Scheidung von ihrem Ehemann, der ebenfalls Syrer ist. Die<br />

Parteien leben in Deutschland und haben hier einen Asylantrag<br />

gestellt. Der Ehemann gehört einer katholischen, die Ehefrau<br />

der syrisch-orthodoxen Kirche an. Sie waren 1993 in Syrien von<br />

einem Priester der chaldäischen Kirche getraut worden.<br />

Die Vorinstanzen haben die Scheidung abgelehnt, weil die Ehe<br />

der Parteien nicht geschieden werden dürfe. Die Scheidung richte<br />

sich nach syrischem Recht. Insoweit sei das Ostkirchenrecht<br />

maßgeblich, das den 1990 von Papst Johannes Paul II. promulgierten<br />

Codex Canonum Ecclesiarum Orientalium (CCEO) beinhalte.<br />

Danach könne die Ehe nicht geschieden werden. Dies sei<br />

auch mit der deutschen Rechtsordnung vereinbar, weil Art. 6<br />

Abs.1 GG vor allem die bestehende Ehe schütze.<br />

Auf die Revision der Antragstellerin hob der BGH das Urteil der<br />

Vorinstanz auf und wies die Sache zur erneuten Verhandlung und<br />

Entscheidung an das OLG zurück.<br />

Die Gründe:<br />

Das OLG durfte die Scheidung der Parteien nicht ohne weiteres<br />

ablehnen. Es steht bis dato nicht einmal hinreichend sicher fest,<br />

ob die Ehe der Parteien überhaupt wirksam geschlossen worden<br />

ist. Da das OLG die Religionszugehörigkeit des Ehemannes nicht<br />

eindeutig festgestellt hat, richtet sich die Scheidung entweder nach<br />

dem CCEO oder nach dem Codex Iuris Canonici (CIC). Fehlt es<br />

danach an einer der Wirksamkeitsvoraussetzungen nach kanonischem<br />

Recht (etwa, weil die Ehe - wie hier - vor dem Priester einer<br />

Kirche geschlossen wurde, der keine der Parteien angehört), muss<br />

der Scheidungsantrag abgewiesen werden, weil eine in Wirklichkeit<br />

nicht bestehende Ehe nicht geschieden werden kann.<br />

Ist die Ehe wirksam geschlossen worden, muss das OLG prüfen,<br />

ob die Antragstellerin nach Art. 12 der Genfer Flüchtlingskonvention<br />

Flüchtlingsstatus hatte. Dann wäre sie im Scheidungsverfahren<br />

wie eine Deutsche zu behandeln mit der Folge, dass<br />

deutsches Recht anzuwenden ist.<br />

Ist die Ehe wirksam geschlossen worden, ist außerdem zu prüfen,<br />

ob die Anwendung des kanonischen Rechts mit Art. 6 Abs.1<br />

GG und dem deutschen ordre public (Art. 6 EGBGB) vereinbar<br />

ist. Insoweit ist zu berücksichtigen, dass Art. 6 Abs.1 GG<br />

nach neuem Rechtsverständnis auch die Möglichkeit schützt,<br />

durch eine Scheidung die Freiheit zur Eheschließung wiederzuerlangen.<br />

Die Unscheidbarkeit der Ehe kann außerdem gegen<br />

den deutschen ordre public verstoßen. Denn es kann unzumutbar<br />

sein, einen Ehegatten gegen seinen Willen an einer unheilbar<br />

zerrütteten Ehe lebenslang festzuhalten.<br />

Arbeitsrecht<br />

Bundestag hat Nachbesserung des Allgemeinen<br />

Gleichbehandlungsgesetzes<br />

beschlossen<br />

Der Bundestag hat am 19.10.2006 eine Änderung des am<br />

18.8.2006 in Kraft getretenen Allgemeinen Gleichbehandlungsgesetzes<br />

(AGG) beschlossen. Die geplanten Nachbesserungen<br />

sind im Entwurf des „Zweiten Gesetzes zur Änderung des<br />

Betriebsrentengesetzes“ (Drs. 16/1936, 16/1307) enthalten. Sie<br />

dienen der Bereinigung von Redaktionsversehen und betreffen<br />

insbesondere die Sonderregelung über die Rechtfertigung einer<br />

unterschiedlichen Behandlung wegen des Alters (§ 10 AGG).<br />

Die geplanten Änderungen im Überblick:<br />

1. § 10 AGG - Zulässige unterschiedliche Behandlung wegen<br />

des Alters<br />

In § 10 AGG, wonach unter bestimmten Voraussetzungen eine<br />

unterschiedliche Behandlung wegen des Alters gerechtfertigt ist,<br />

sollen die Nummern 6 und 7 ersatzlos gestrichen werden. Nummer<br />

6 betrifft die Berücksichtigung des Alters bei der Sozialauswahl<br />

und Nummer 7 die Vereinbarung einer Unkündbarkeit<br />

von Beschäftigten bestimmten Alters. Diese Regelungen sollen<br />

gestrichen werden, weil das AGG gemäß § 2 Abs.4 AGG auf<br />

Kündigungen keine Anwendung finden soll.<br />

2. § 11 Abs.1 S.6 ArbGG – Prozessvertretung durch Antidiskriminierungsverbände<br />

Auch § 11 Abs.1 S.6 ArbGG, wonach Antidiskriminierungsverbände<br />

zur Prozessvertretung des im Sinn von § 7 Abs.1 AGG<br />

benachteiligten Arbeitnehmers berechtigt sind, soll gestrichen<br />

werden. Die Vorschrift soll hierdurch an § 23 Abs.2 AGG angeglichen<br />

werden, wonach Antidiskriminierungsverbände nur als<br />

Beistände vor Gericht auftreten können. Gleiches soll für die<br />

entsprechende Regelung im Sozialgerichtsgesetz (§ 73 Abs.6<br />

S.5 SGG) gelten.<br />

3. Allgemeines Zivilrecht: Streichung der „Weltanschauung“<br />

in § 20 Abs.1,2 AGG<br />

In § 20 Abs.1,2 AGG, der für den Bereich des allgemeinen Zivilrechts<br />

unter bestimmten Voraussetzungen eine unterschiedliche<br />

Behandlung erlaubt, soll das Diskriminierungsmerkmal „Weltanschauung“<br />

gestrichen werden, da dieses vom Benachteiligungsverbot<br />

in § 19 AGG nicht erfasst wird.<br />

Linkhinweise:<br />

- Auf den Webseiten des Bundestags sind der Gesetzentwurf<br />

der Bundesregierung (Drs. 16/1936) und die entsprechende<br />

Beschlussempfehlung (Drs. 16/3007) veröffentlicht. Für den<br />

Gesetzentwurf der Bundesregierung klicken Sie bitte hier<br />

(PDF-Datei). Die Beschlussempfehlung finden Sie hier (PDF-<br />

Datei).<br />

- Umfangreiche Informationen zum AGG, zu den aktuellen Änderungen<br />

und zu den Gesetzesmaterialien finden Sie zudem<br />

beim AuS-Portal – dem Internetportal für Arbeitsrecht<br />

und Sozialrecht.<br />

Haushaltsbefristung nach dem TzBfG setzt<br />

besondere Zweckbestimmung voraus<br />

BAG 18.10.2006, 7 AZR 419/05<br />

Nach § 14 Abs.1 S.2 Nr.7 TzBfG kann ein Arbeitsverhältnis<br />

befristet werden, wenn der Arbeitnehmer aus Haushaltsmitteln<br />

vergütet wird und diese Mittel haushaltsrechtlich für eine befristete<br />

Beschäftigung bestimmt sind. Dieser Befristungsgrund setzt<br />

eine zweckgebundene Zuweisung der Haushaltsmittel für die<br />

Erledigung von zeitlich begrenzten Tätigkeiten voraus. Außerdem<br />

muss der Arbeitnehmer entsprechend dieser Zweckbestimmung<br />

beschäftigt werden.<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 6

Der Sachverhalt:<br />

Die Klägerin war bei dem beklagten Land auf Grund mehrerer<br />

befristeter Arbeitsverhältnisse seit dem 15.1.2001 als Angestellte<br />

in der Deutschen Zentralbibliothek für Medizin beschäftigt.<br />

Die Klägerin wurde aus Haushaltsmitteln des Landes bezahlt.<br />

Grundlage hierfür war die haushaltsrechtliche Festlegung von<br />

Mittel für befristete Arbeitsverträge zur Bewältigung von Nachfragespitzen<br />

im Direktleihverkehr und für Vertretungsfälle in der<br />

Deutschen Zentralbibliothek für Medizin.<br />

Der letzte befristete Arbeitsvertrag der Klägerin lief am<br />

30.4.2004 aus. Mit ihrer Klage machte die Klägerin geltend, dass<br />

es an einem Sachgrund für die Befristung fehle und sie deshalb<br />

unbefristet weiterbeschäftigt werden müsse. Ihre hierauf gerichtete<br />

Klage hatte in allen Instanzen Erfolg.<br />

Die Gründe:<br />

Die Klägerin hat gegen das beklagte Land einen Anspruch auf<br />

unbefristete Weiterbeschäftigung. Die vereinbarte Befristung des<br />

Arbeitsverhältnisses war mangels Rechtfertigung durch einen<br />

sachlichen Grund im Sinn von § 14 Abs.1 TzBfG unwirksam.<br />

Als Sachgrund für die Befristung kommt vorliegend nur eine so<br />

genannte Haushaltsbefristung nach § 14 Abs.1 S.2 Nr.7 TzBfG<br />

in Betracht. Hiernach kann ein Arbeitsverhältnis befristet werden,<br />

wenn der Arbeitnehmer aus Haushaltsmitteln vergütet wird,<br />

die haushaltsrechtlich für eine befristete Beschäftigung bestimmt<br />

sind, und er entsprechend beschäftigt wird. Dieser Befristungsgrund<br />

setzt eine zweckgebundene Zuweisung der Haushaltsmittel<br />

für die Erledigung von zeitlich begrenzten Tätigkeiten und<br />

eine Beschäftigung entsprechend dieser Zweckbestimmung voraus.<br />

Im Streitfall ist die Klägerin zwar aus Haushaltsmitteln vergütet<br />

worden, die haushaltsrechtlich auch gerade für befristete<br />

Beschäftigungen bei der Deutschen Zentralbibliothek für Medizin<br />

vorgesehen waren. Die Haushaltsmittel sollten aber nur<br />

für Dienstverträge zur Bewältigung von Nachfragespitzen im<br />

Direktleihverkehr und für Vertretungsfälle ausgegeben werden.<br />

Die Klägerin ist nicht entsprechend dieser haushaltsrechtlichen<br />

Zweckbestimmung beschäftigt worden.<br />

Zusammenlegung mehrerer Niederlassungen<br />

rechtfertigt nicht in jedem Fall eine<br />

standortübergreifende Sozialauswahl<br />

BAG 18.10.2006, 2 AZR 676/05<br />

Sollen mehrere Niederlassungen zusammengelegt werden, so<br />

sind nur dann die Arbeitnehmer aller betroffenen Standorte in die<br />

Sozialauswahl einzubeziehen, wenn sie miteinander vergleichbar<br />

sind. Dies setzt voraus, dass der Arbeitgeber sie einseitig von<br />

der einen Niederlassung in die andere versetzen kann. Insoweit<br />

reicht es nicht aus, dass er erst anlässlich der Zusammenlegung<br />

Änderungskündigungen mit dem Ziel der Weiterbeschäftigung<br />

in der anderen Niederlassung ausspricht.<br />

Der Sachverhalt:<br />

Die 45 Jahre alte, ledige Klägerin war bei der Beklagten als Leiterin<br />

der Niederlassung A. beschäftigt. Die Beklagte entschied,<br />

ihre 125 Kilometer von A. entfernte Niederlassung in B. aufzugeben,<br />

und bot den in B. beschäftigten Arbeitnehmern im Wege<br />

der Änderungskündigung die Weiterbeschäftigung in der Niederlassung<br />

A. an. Dieses Angebot nahmen vier Arbeitnehmer<br />

an, darunter auch der 38-jährige Leiter der Niederlassung B., der<br />

verheiratet ist und ein Kind hat.<br />

Daraufhin kündigte die Beklagte das Arbeitsverhältnis mit der<br />

Klägerin betriebsbedingt zum 31.12.2004 und begründete die<br />

Kündigung damit, dass die Position des Niederlassungsleiters<br />

nunmehr doppelt besetzt und die Klägerin sozial weniger schutzbedürftig<br />

sei als der ehemalige Leiter der Niederlassung B.<br />

Mit ihrer hiergegen gerichteten Kündigungsschutzklage machte<br />

die Klägerin geltend, dass die Arbeitnehmer der Niederlassung<br />

A. nicht in eine Sozialauswahl mit den Arbeitnehmern aus<br />

der Niederlassung B. einzubeziehen seien. Beide Standorte seien<br />

schon auf Grund ihrer räumlichen Entfernung als eigenständige<br />

Betriebe anzusehen. ArbG und LAG gaben der Klage statt. Auf<br />

die Revision der Beklagten hob das BAG die Vorentscheidungen<br />

auf und wies die Sache zur erneuten Verhandlung und Entscheidung<br />

an das LAG zurück.<br />

Die Gründe:<br />

Es kann noch nicht abschließend entschieden werden, ob die<br />

Kündigung des Arbeitsverhältnisses mit der Klägerin rechtmäßig<br />

ist.<br />

Sollen Arbeitsplätze abgebaut werden, so sind nur die Arbeitnehmer<br />

in die Sozialauswahl einzubeziehen, die miteinander vergleichbar<br />

sind. Die Vergleichbarkeit beurteilt sich zwar in erster<br />

Linie nach arbeitsplatzbezogenen Merkmalen. Sie ist aber auch<br />

zwischen solchen Arbeitnehmern nicht gegeben, die der Arbeitgeber<br />

nicht einseitig auf den anderen Arbeitsplatz versetzen kann.<br />

Der Arbeitgeber kann eine Vergleichbarkeit nicht dadurch herbeiführen,<br />

dass er erst anlässlich der Zusammenlegung mehrerer<br />

Niederlassungen den Arbeitnehmern der einen Niederlassung<br />

im Wege der Änderungskündigung Arbeitsplätze in der anderen<br />

Niederlassung anbietet.<br />

Nach diesen Grundsätzen durfte die Beklagte die Klägerin nur<br />

dann in die Sozialauswahl einbeziehen, wenn sie den Niederlassungsleiter<br />

B. einseitig nach A. versetzen konnte. Das LAG wird<br />

deshalb im zweiten Rechtszug klären müssen, wie der Arbeitsvertrag<br />

mit dem ehemaligen Niederlassungsleiter in B. im Hinblick<br />

auf eine Versetzbarkeit nach A. auszulegen ist.<br />

Sozialrecht<br />

Regierungskoalition will Renteneintrittsalter<br />

schrittweise auf 67 Jahre anheben<br />

Die Regierungskoalition hat sich am 24.10.2006 darauf verständigt,<br />

das Renteneintrittsalter bis zum Jahr 2029 schrittweise<br />

auf 67 Jahre anzuheben. Eine Ausnahme ist für Versicherte mit<br />

45 Pflichtbeitragsjahren vorgesehen, die weiterhin mit 65 Jahren<br />

abschlagsfrei in Rente gehen können. Alle anderen müssen<br />

bei einem vorzeitigen Rentenbeginn zwischen dem 63. und 67.<br />

Lebensjahr Abschläge in Kauf nehmen.<br />

Die wichtigsten Punkte der geplanten Neuregelung im Überblick:<br />

-Regelaltersgrenze:<br />

Die Regelaltersgrenze soll ab dem Jahr 2012 bis zum Jahr 2029<br />

schrittweise von 65 auf 67 Jahre angehoben werden. Die neue<br />

Regelaltersgrenze von 67 Jahren soll erstmals für Geburtstags-<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 7

jahrgänge ab 1964 gelten. Eine vorzeitige Inanspruchnahme der<br />

Rente soll frühestens mit 63 Jahren möglich sein, ist dann aber<br />

mit einem Rentenabschlag verbunden.<br />

- Sonderregelung bei 45 Pflichtbeitragsjahren:<br />

Wer 45 Pflichtbeitragsjahre aufweisen kann, soll weiterhin mit<br />

65 Jahren abschlagsfrei in Rente gehen können.<br />

- Sonderregelung bei verminderter Erwerbsfähigkeit:<br />

Das Referenzalter für die Inanspruchnahme einer Rente wegen<br />

verminderter Erwerbsfähigkeit oder einer Hinterbliebenenrente<br />

soll auf 65 Jahre angehoben werden. 63-jährige Versicherte mit<br />

35 Beitragsjahren sollen allerdings bis zum Jahr 2023 weiter abschlagsfrei<br />

eine Erwerbsminderungsrente beziehen können. Ab<br />

dem Jahr 2024 soll dies nur noch für 63-jährige erwerbsgeminderte<br />

Versicherte mit 40 Beitragsjahren gelten.<br />

- Kinderberücksichtigungszeiten:<br />

Um kindererziehende Elternteile nicht zu benachteiligen, sollen<br />

bei der Berechnung der Pflichtbeitragsjahre auch Kinderberücksichtigungszeiten<br />

bis zum zehnten Lebensjahr des Kindes angerechnet<br />

werden.<br />

- Übertragung auf die Beamtenversorgung:<br />

Die beabsichtigten Änderungen in der gesetzlichen Rentenversicherung<br />

sollen unter Berücksichtigung der Unterschiedlichkeit<br />

der beiden Systeme wirkungsgleich in das Versorgungsrecht der<br />

Beamten übertragen werden.<br />

- Förderung der Beschäftigung älterer Arbeitnehmer:<br />

Gleichzeitig sollen Maßnahmen ergriffen werden, um die Beschäftigungsquote<br />

Älterer zu erhöhen. Dies soll unter anderem<br />

durch die „Initiative 50plus“ und durch die Einführung eines<br />

speziellen Kombilohns für ältere Langzeitarbeitslose geschehen.<br />

Außerdem soll die Möglichkeit, ältere Arbeitslose befristet zu<br />

beschäftigen, europarechtskonform erweitert werden.<br />

- Förderung der privaten Altersvorsorge:<br />

Betriebs- und Riesterrente sollen systematisch weiterentwickelt<br />

und gestützt werden, etwa durch die Sicherung bei Insolvenz,<br />

durch die Möglichkeit der Mitnahme sowie durch familienfreundliche<br />

und wohnraumbezogene Regelungen.<br />

Mit dieser Initiative reagiert die Regierungskoalition auf die<br />

Probleme in der Rentenversicherung auf Grund der steigenden<br />

Lebenserwartung und sinkender Geburtszahlen. Ziel ist es, dass<br />

der Beitragssatz 22 Prozent bis zum Jahr 2030 nicht übersteigen<br />

und gleichzeitig das Rentenniveau 43 Prozent bis zum Jahr 2023<br />

nicht unterschreiten soll. Der Gesetzentwurf soll am 29.11.2006<br />

im Kabinett verabschiedet werden. Im Frühjahr 2007 soll das<br />

Gesetzgebungsverfahren abgeschlossen sein.<br />

Linkhinweise:<br />

- Das Bundesministerium für Arbeit und Soziales<br />

(BMAS) hat auf seinen Webseiten ausführliche Informationen<br />

über die geplante Anhebung des Renteneintrittsalters<br />

veröffentlicht.<br />

- Für die ebenfalls beim BMAS veröffentlichte Vereinbarung<br />

zur Umsetzung der Maßnahmen in der Alterssicherung im<br />

Volltext klicken Sie bitte hier (PDF-Datei).<br />

Handels- und<br />

Gesellschaftsrecht<br />

Hauptversammlung kann dem Vorstand keine<br />

bestimmte Produktpalette vorschreiben<br />

OLG Stuttgart 22.7.2006, 8 W 271 u. 272/06<br />

Die Hauptversammlung einer AG kann zwar Änderungen des<br />

in der Satzung bestimmten Unternehmensgegenstands beschließen.<br />

Dabei darf sie aber nicht in das originäre Recht des Vorstands<br />

eingreifen, die Geschäfte des Unternehmens zu leiten. Die<br />

Hauptversammlung kann dem Vorstand daher nicht vorschreiben,<br />

wie er die Geschäfte führt und welche Produkte er innerhalb<br />

des in der Satzung durch den Unternehmensgegenstand vorgegebenen<br />

Rahmens entwickelt und vertreibt.<br />

Der Sachverhalt:<br />

Der Antragsteller ist Aktionär der Antragsgegnerin. Er hält so<br />

viele Anteile, dass er gemäß § 122 Abs.2 AktG verlangen kann,<br />

dass bestimmte Gegenstände zur Beschlussfassung einer Hauptversammlung<br />

bekannt gemacht werden.<br />

Im Hinblick auf eine für den 12.4.2006 einberufene Hauptversammlung<br />

forderte der Antragsteller den Vorstand auf, bestimmte<br />

Gegenstände zur Beschlussfassung in der Hauptversammlung<br />

bekannt zu machen. Dabei ging es ihm im Wesentlichen darum,<br />

dem Vorstand durch eine Satzungsänderung die Fortsetzung der<br />

Geschäftstätigkeit mit Autos der Marken „MAYBACH” und<br />

„smart” unmöglich zu machen.<br />

Nachdem der Vorstand über den Antrag nicht innerhalb der ihm<br />

gesetzten Frist entschieden hatte, rief der Antragsteller gemäß<br />

§ 122 Abs.3 AktG das AG (Registergericht) an. Dieses wies<br />

das Antragsbegehren zurück. Der Antragsteller legte hiergegen<br />

sofortige Beschwerde ein, erklärte „das Verfahren“ allerdings<br />

für erledigt und nahm den Ermächtigungsantrag zurück, nachdem<br />

sich abgezeichnet hatte, dass das LG nicht bis zur Hauptversammlung<br />

am 12.4.2006 hierüber würde entscheiden können.<br />

Das LG erlegte dem Antragsteller die der Antragsgegnerin im<br />

Beschwerdeverfahren entstandenen außergerichtlichen Kosten<br />

auf. Die hiergegen gerichtete weitere Beschwerde des Antragstellers<br />

hatte keinen Erfolg.<br />

Die Gründe:<br />

Das LG hat dem Antragsteller zu Recht gemäß § 13a Abs.1 S.1<br />

FGG die außergerichtlichen Kosten der Antragsgegnerin auferlegt.<br />

Diese Kostenentscheidung entspricht der Billigkeit, da spätestens<br />

mit der Entscheidung des AG offensichtlich war, dass für<br />

den Antrag keine Erfolgsaussicht bestand.<br />

Ein nach § 122 Abs.2 AktG legitimierter Aktionär wie der<br />

Antragsteller ist zwar berechtigt, durch Anträge in der Hauptversammlung<br />

Beschlüsse über Änderungen des in der Satzung<br />

festgelegten Unternehmensgegenstands herbeizuführen. Denn es<br />

gehört zu den originären Rechten der Hauptversammlung, über<br />

Satzungsänderungen zu beschließen.<br />

Durch eine solche Satzungsänderung darf aber nicht in das originäre<br />

Recht des Vorstands eingegriffen werden, die Geschäfte des<br />

Unternehmens zu leiten. Daher kann die Hauptversammlung dem<br />

Vorstand nicht vorschreiben, wie er die Geschäfte führt und welche<br />

Produkte er innerhalb des in der Satzung durch den Unternehmensgegenstand<br />

vorgegebenen Rahmens entwickelt und vertreibt.<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 8

Nach diesen Grundsätzen konnte der Antragsteller keine<br />

Beschlussfassung über die von ihm begehrte Satzungsänderung<br />

beanspruchen. Denn diese betraf nicht nur eine Veränderung des<br />

Unternehmensgegenstand im Sinn einer allgemein gehaltenen<br />

Rahmenvorgabe, sondern die Untersagung der Geschäftstätigkeit<br />

mit zwei konkreten Produkten. Ob bestimmte Produkte aus<br />

der Angebotspalette herausgenommen werden, liegt aber in der<br />

alleinigen Entscheidungskompetenz des Vorstands.<br />

AG-Vorstand darf Großaktionäre nicht<br />

durch Versenden eines Kaufangebots beim<br />

Erwerb von Aktien unterstützen<br />

OLG Celle 19.7.2006, 9 U 15/06<br />

Der Vorstand einer AG verletzt seine Neutralitätspflicht, wenn<br />

er einen Großaktionär durch Aussenden eines im Namen der AG<br />

formulierten Kaufangebots beim Erwerb nicht börsennotierter<br />

Namensaktien unterstützt. Diese Pflichtverletzung führt allerdings<br />

nicht dazu, dass auch andere Aktionäre im Interesse der<br />

Gleichbehandlung einen Anspruch auf eine solche Unterstützung<br />

haben. Der Vorstand kann nicht verpflichtet werden, ein<br />

rechtswidriges Verhalten fortzusetzen.<br />

Der Sachverhalt:<br />

Der Kläger gehört zu den Minderheitsaktionären der Beklagten.<br />

Im Mai 2005 erhielt er ein auch an andere Aktionäre gerichtetes<br />

Schreiben der Beklagten, in dem zugunsten der Großaktionärsfamilie<br />

A., die den Alleinvorstand der Beklagten stellt, ein Kaufangebot<br />

für die Namensaktien der Gesellschaft unterbreitet wurde.<br />

Zuvor hatte sich bereits ein anderer Großaktionär (B.) mit einem<br />

Kaufangebot unmittelbar an die Minderheitsaktionäre gewandt.<br />

Der Kläger verlangte von der Beklagten, dass sie auch ihn durch<br />

das Versenden eines solchen Schreibens beim Erwerb von Aktien<br />

unterstütze. Ein entsprechender Anspruch ergebe sich aus dem<br />

Grundsatz der Gleichbehandlung aller Aktionäre gemäß § 53a<br />

AktG. Die Beklagte machte dagegen geltend, dass das Schreiben<br />

vom Mai 2005 nach Auffassung des Klägers rechtswidrig gewesen<br />

sei und dieser keine Gleichbehandlung im Unrecht verlangen<br />

könne.<br />

Das LG gab der Klage statt. Auf die hiergegen gerichtete Berufung<br />

der Beklagten hob das OLG diese Entscheidung auf und wies die<br />

Klage ab. Das OLG ließ allerdings die Revision zum BGH zu.<br />

Die Gründe:<br />

Der Kläger hat gegen die Beklagte keinen Anspruch auf Aussendung<br />

eines Schreibens an Aktionäre, um diesen ein Kaufangebot<br />

des Klägers zu unterbreiten. Der Vorstand der Beklagten<br />

hat pflichtwidrig gehandelt, als er die Großaktionärsfamilie A. in<br />

dieser Weise unterstützt hat, und der Kläger kann nicht verlangen,<br />

dass die Beklagte ihr rechtswidriges Verhalten im Interesse<br />

der Gleichbehandlung der Aktionäre fortsetzt.<br />

Die Namen der Aktionäre sind nur dem Vorstand der Beklagten<br />

bekannt und sollen nur diesem bekannt bleiben. Hierdurch wird<br />

der Handel mit nicht börsennotierten Namensaktien der Beklagten<br />

erheblich erschwert. Die Beklagte hat gegen ihre Neutralitätspflicht<br />

verstoßen, indem sie mit dem Schreiben vom Mai<br />

2005 das hierin liegende Marktdefizit zugunsten der Großaktionärsfamilie<br />

A. überwunden hat. Denn sie hat sich hierdurch<br />

angesichts der Bemühungen des Großaktionärs B. auf die Seite<br />

der Aktionärsgruppe A. geschlagen.<br />

Im Ergebnis hat die Aktionärsgruppe A. zwar den Informationsvorsprung,<br />

den sie über den von ihr gestellten Vorstand besitzt,<br />

für eigene wirtschaftliche Zwecke ausgenutzt. Dies kann aber<br />

nicht zu einem Anspruch des Klägers gegen die Beklagte auf<br />

eine ähnliche Unterstützungshandlung führen, da sich die Verwaltung<br />

neutral verhalten muss, wenn sie die Vermittlung des<br />

Kaufs von Namensaktien zugunsten der Aktionäre betreibt und<br />

damit Interessen der Gesellschaft fördern will.<br />

Der Volltext in der ZR-Report-Datenbank:<br />

Den Volltext der Entscheidung finden Sie in der ZR-Report-<br />

Datenbank. Hier sind weitere wichtige Entscheidungen zur<br />

Zivilrechtsprechung des BGH und der OLG veröffentlicht. Der<br />

Abruf ist kostenpflichtig.<br />

Bundesregierung will Pflicht zur getrennten<br />

Buchführung bei öffentlichen Dienstleistungen<br />

ausweiten<br />

Die Bundesregierung hat am 16.10.2006 einen Gesetzentwurf<br />

vorgelegt, mit dem die Pflicht zur Führung getrennter Bücher<br />

auf alle Unternehmen ausgeweitet werden soll, die Ausgleichszahlungen<br />

für öffentliche Dienstleistungen erhalten und darüber<br />

hinaus Tätigkeiten von allgemeinem wirtschaftlichen Interesse<br />

ausüben. Dies soll allerdings nicht für kleinere und mittlere<br />

Unternehmen mit einem Jahresnettoumsatz von bis zu 40 Millionen<br />

Euro gelten. Mit dem Gesetzentwurf soll die geänderte<br />

Transparenzrichtlinie (Richtlinie 2005/81/EG) in das deutsche<br />

Recht umgesetzt werden.<br />

Nach der bisherigen Rechtslage waren nur solche Unternehmer<br />

zur Führung getrennter Bücher verpflichtet, die für die Erfüllung<br />

von Gemeinwohlverpflichtungen staatliche Beihilfen erhielten.<br />

Nachdem der EuGH mit Urteil vom 24.7.2003 (C-280/00)<br />

festgestellt hatte, dass staatliche Ausgleichszahlungen für die<br />

Erfüllung von Gemeinwohlverpflichtungen nicht in jedem Fall<br />

Beihilfen darstellen, ist die Transparenzrichtlinie dahingehend<br />

geändert worden, dass die Pflicht zur Führung getrennter Bücher<br />

künftig für alle Ausgleichszahlungen gelten soll, unabhängig<br />

davon, ob es sich hierbei um Beihilfen handelt.<br />

Die Transparenzrichtlinie dient dazu, den Wettbewerb von<br />

Unternehmen zu kontrollieren, die einerseits Gemeinwohlverpflichtungen<br />

erfüllen und hierfür Ausgleichszahlungen erhalten,<br />

andererseits aber auch auf anderen Geschäftsfeldern mit weiteren<br />

Unternehmen konkurrieren. Die Richtlinie schreibt für diese<br />

Unternehmen die Führung getrennter Bücher vor, um ermitteln<br />

zu können, welche Kosten und Erlöse den jeweiligen Geschäftsbereichen<br />

zuzurechnen sind und ob Über- oder Quersubventionierungen<br />

vorliegen.<br />

Linkhinweise:<br />

- Für den auf den Webseiten des Bundestags veröffentlichten<br />

Volltext des Gesetzentwurfs klicken Sie bitte hier (PDF-Datei).<br />

- Das auf den Webseiten des EuGH veröffentlichte Urteil des<br />

EuGH vom 24.7.2003 (C-280/00) finden Sie hier.<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 9

Bankrecht<br />

Unternehmen benötigen bei Darlehensaufnahme<br />

und -weitergabe in großem Umfang<br />

eine Erlaubnis nach dem KWG<br />

BGH 11.7.2006, VI ZR 340/04<br />

Unternehmen, die von ihren Kunden und Mitarbeitern in großem<br />

Umfang Darlehen (hier: in Höhe von rund zwei Millionen Euro)<br />

aufnehmen und diese an Schwestergesellschaften weiterleiten,<br />

benötigen für diese „bankmäßige“ Tätigkeit eine Erlaubnis nach<br />

§ 32 Abs.1 S.2 KWG. Betreibt ein Unternehmen Bankgeschäfte<br />

ohne diese Erlaubnis, machen sich dessen vertretungsberichtigte<br />

Organe gemäß §§ 54 KWG, 14 Abs.1 Nr.1 StGB strafbar und<br />

haften einem Darlehensgeber gegebenenfalls auf Rückzahlung<br />

der Darlehenssumme. § 32 Abs.1 S.2 KWG stellt insofern ein<br />

Schutzgesetz im Sinn des § 823 Abs.2 BGB dar.<br />

Der Sachverhalt:<br />

Der Beklagte ist der Geschäftsführer der J.K. GmbH. Diese nahm<br />

von 150 Kunden und Mitarbeitern der Gesellschaft Darlehen zu<br />

einem Zinssatz von acht bis neun Prozent auf. Die Darlehen in<br />

Höhe von insgesamt zwei Millionen Euro leitete die J.K. GmbH<br />

an ihre Schwestergesellschaften weiter. Durch diese Finanzierung<br />

erzielten die Schwesterunternehmen Zinsvorteile von zwei<br />

bis drei Prozent im Vergleich zu einem bankmäßig aufgenommenen<br />

Kontokorrentkredit.<br />

Die Klägerin hatte der J.K. GmbH ebenfalls ein Darlehen in Höhe<br />

von rund 5.000 Euro auf die Dauer von einem Jahr gewährt. Als<br />

die J.K. GmbH in finanzielle Schwierigkeiten geriet, nahm die<br />

Klägerin den beklagten Geschäftsführer auf Zahlung von Schadensersatz<br />

in Höhe der Darlehensforderung nebst Zinsen in<br />

Anspruch. Die hierauf gerichtete Klage hatte Erfolg.<br />

Die Gründe:<br />

Die Klägerin hat gegen den Beklagten gemäß § 823 Abs.2 BGB<br />

in Verbindung mit §§ 32, 54 KWG einen Anspruch auf Zahlung<br />

von Schadensersatz in Höhe der Darlehensforderung nebst Zinsen.<br />

Die J.K. GmbH ist als Kreditinstitut im Sinn von §1 Abs.1<br />

S.1 KWG anzusehen, weil sie in einem Unfang Bankgeschäfte<br />

betrieben hat, die einen in kaufmännischer Weise eingerichteten<br />

Geschäftsbetrieb erfordern. Sie hat von 150 Personen mehr als<br />

zwei Millionen Euro als Darlehen aufgenommen. Dies spricht<br />

für einen erheblichen Verwaltungsaufwand, der nur im Rahmen<br />

eines kaufmännischen Geschäftsbetriebs zu bewältigen ist.<br />

Die J.K. GmbH unterlag somit dem Erlaubnisvorbehalt des §<br />

32 Abs.1 S.2 KWG. Hiernach benötigen Unternehmen, die in<br />

Deutschland in größerem Umfang Finanzdienstleistungen erbringen<br />

wollen, eine schriftliche Erlaubnis. Bei dieser Vorschrift<br />

handelt es sich um ein Schutzgesetz im Sinn von § 823 Abs.2<br />

BGB, da die Kontrolle der an den Finanzmärkten tätigen Anbieter<br />

die Sicherheit von Geldanlagen und damit auch den Schutz<br />

eines jeden Anlegers bezweckt. Erbringt ein Unternehmen ohne<br />

diese Erlaubnis Finanzdienstleistungen, machen sich dessen vertretungsberichtigte<br />

Organe gemäß §§ 54 KWG, 14 Abs.1 Nr.1<br />

StGB strafbar.<br />

Im Streitfall haftet der Beklagte daher als Geschäftsführer der J.<br />

K. GmbH gemäß § 823 Abs.2 BGB in Verbindung mit §§ 32, 54<br />

KWG, 14 Abs.1 Nr.1 StGB auf Ersatz der verlorenen Einlagen<br />

der Klägerin in Höhe der streitbefangenen Darlehensforderung.<br />

Denn der Beklagte war als Alleingeschäftsführer dafür verantwortlich,<br />

dass die von ihm vertretene J. K. GmbH gemäß § 32<br />

KWG die Bankgeschäfte betrieben und Gelder in Form von Darlehen<br />

insbesondere von der Klägerin aufgenommen hat.<br />

Linkhinweis:<br />

- Die Entscheidung ist auf der Homepage des BGH veröffentlicht.<br />

- Für den Volltext klicken Sie bitte hier.<br />

Wettbewerbsrecht<br />

und Gewerblicher<br />

Rechtsschutz<br />

Beschränkung des Primärrechtsschutzes<br />

gegen die öffentliche Auftragsvergabe auf<br />

Aufträge oberhalb bestimmter Schwellenwerte<br />

ist verfassungsgemäß<br />

BVerfG 13.10.2006, 1 BvR 1160/03<br />

Es ist verfassungsrechtlich nicht zu beanstanden, dass der Gesetzgeber<br />

den Primärrechtsschutz gegen Vergabeentscheidungen<br />

vom Erreichen bestimmter Schwellenwerte abhängig gemacht<br />

macht. Er hat damit zulässigerweise berücksichtigt, dass Vergaben<br />

unterhalb der Schwellenwerte ein Massenphänomen darstellen<br />

und ein effektiver Primärrechtsschutz gegen solche Vergaben<br />

die Verwaltungsarbeit erheblich beeinträchtigen würde.<br />

Der Sachverhalt:<br />

Die Beschwerdeführerin hatte sich an einer öffentlichen Ausschreibung<br />

für Verkehrssicherungsmaßnahmen auf einer Autobahn<br />

beteiligt. Die Auftragssumme lag unter fünf Millionen<br />

Euro.<br />

Nachdem ein anderes Unternehmen den Zuschlag erhalten hatte,<br />

verlangte die Beschwerdeführerin von der Vergabekammer<br />

die Nachprüfung der Vergabe. Die Kammer wies den Antrag als<br />

unzulässig zurück. Das OLG bestätigte diese Entscheidung. Der<br />

Nachprüfungsantrag sei unzulässig, weil das Nachprüfungsverfahren<br />

gemäß §§ 97 ff. GWB erst ab einer bestimmten Auftragssumme<br />

Anwendung finde. Dieser Schwellenwert werde vorliegend<br />

nicht erreicht.<br />

Mit ihrer hiergegen gerichteten Verfassungsbeschwerde machte<br />

die Beschwerdeführerin geltend, dass es gegen den allgemeinen<br />

Justizgewährungsanspruch aus Art. 20 Abs.3 GG und den<br />

Gleichbehandlungsgrundsatz gemäß Art. 3 GG verstoße, wenn<br />

erst bei Überschreiten bestimmter Schwellenwerte Primärrechtsschutz<br />

gegen die Vergabeentscheidungen gewährt werde. Die<br />

Verfassungsbeschwerde hatte keinen Erfolg.<br />

Die Gründe:<br />

Es ist verfassungsrechtlich nicht zu beanstanden, dass der<br />

Gesetzgeber den Rechtsschutz gegen Vergabeentscheidungen<br />

unterhalb der Schwellenwerte anders gestaltet hat als den gegen<br />

Vergabeentscheidungen, die die Schwellenwerte übersteigen.<br />

Er hat zulässigerweise berücksichtigt, dass es sich bei Vergaben<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 10

unterhalb der Schwellenwerte um ein Massenphänomen handelt<br />

und ein effektiver Primärrechtsschutz gegen solche Vergaben zu<br />

erheblichen Verzögerungen bei der Ausführung der Maßnahme<br />

sowie Beeinträchtigungen der Verwaltungsarbeit führen würde.<br />

Der Gesetzgeber durfte vor diesem Hintergrund das öffentliche<br />

Interesse an einer raschen Vergabeentscheidung für gewichtiger<br />

halten als das Interesse des unterlegenen Bieters an einer Überprüfung<br />

der Vergabeentscheidung vor Abschluss des Vergabeverfahrens.<br />

Dabei ist auch zu berücksichtigen, dass es erfolglosen<br />

Bietern auch bei Aufträgen unterhalb der Schwellenwerte möglich<br />

ist, nach der Auftragsvergabe deren Rechtswidrigkeit geltend<br />

zu machen und Schadensersatz zu verlangen. Sie haben<br />

lediglich keine effektive Möglichkeit, die Auftragsvergabe zu<br />

verhindern.<br />

Der Hintergrund:<br />

Das Nachprüfungsverfahren zur Durchsetzung des Rechts auf<br />

Einhaltung bestimmter Bestimmungen des Vergaberechts ist im<br />

vierten Teil des GWB (§§ 97 ff. GWB) geregelt und gilt nur für<br />

Aufträge, deren Betrag den jeweils maßgeblichen Schwellenwert<br />

(bei Bauaufträgen fünf Millionen Euro) erreicht oder übersteigt.<br />

Für das Nachprüfungsverfahren sind die Vergabekammern des<br />

Bundes oder der Länder zuständig. Gegen deren Entscheidung<br />

kann eine sofortige Beschwerde eingelegt werden, über die die<br />

Vergabesenate der OLG entscheiden.<br />

Linkhinweis:<br />

- Der Volltext des Beschlusses ist auf der Homepage des<br />

BVerfG veröffentlicht.<br />

- Um direkt zu dem Volltext zu kommen, klicken Sie bitte hier.<br />

Autowerkstätten dürfen nicht mit 150 Euro<br />

Barvergütung bei Kasko-Abwicklung eines<br />

Schadens werben<br />

OLG Hamm 21.9.2006, 4 U 86/06<br />

Autowerkstätten dürfen ihren Kunden nicht die Zahlung von 150<br />

Euro anbieten, wenn sie ihr Auto bei ihnen reparieren lassen und<br />

den Schaden dann über ihre Kaskoversicherung abwickeln. Das<br />

Angebot einer Barvergütung in Höhe von 150 Euro stellt eine<br />

Teilnahme der Autowerkstätten an einem Betrug zu Lasten der<br />

eintrittsverpflichteten Versicherungen durch ihre Kunden dar.<br />

Dies verstößt gegen § 4 Nr.11 UWG und ist damit wettbewerbswidrig.<br />

Der Sachverhalt:<br />

Die Beklagte betreibt eine Autoreparaturwerkstatt. In einer<br />

Anzeige warb sie für eine Schadensabwicklung bei Hagelschäden.<br />

Hierin bot sie den betroffenen Autofahrern bei einer<br />

Hagelschadenreparatur ab 1.000 Euro, die die Kunden über ihre<br />

Kaskoversicherung abwickeln, neben einem kostenlosen Leihfahrzeug,<br />

Tagesterminen und einer Fahrzeugreinigung auch eine<br />

Barzahlung in Höhe von 150 Euro an.<br />

Der Kläger, eine Wettbewerbsvereinigung, hielt diese Werbung<br />

für wettbewerbswidrig. Sie verstoße gegen §§ 3, 4 Nr.11 UWG<br />

in Verbindung mit § 263 StGB, weil dem Kunden ein Vorteil verschafft<br />

werde, der zu Lasten der Versicherung gehe. Der Kläger<br />

verlangte daher von der Beklagten Unterlassung. Seine hierauf<br />

gerichtete Klage hatte Erfolg.<br />

Die Gründe:<br />

Die Beklagte muss die beanstandete Werbung unterlassen. Die<br />

Werbung verstößt gegen §§ 3, 4 Nr.11 UWG in Verbindung mit<br />

§ 263 StGB. Nach § 4 Nr.11 UWG handelt unlauter, wer einer<br />

gesetzlichen Vorschrift zuwider handelt, die auch dazu bestimmt<br />

ist, im Interesse der Marktteilnehmer das Marktverhalten zu<br />

regeln. Eine solche Marktverhaltensregelung stellt auch § 263<br />

StGB dar. Ein Wettbewerber begeht somit auch einen Wettbewerbsverstoß,<br />

wenn er in betrügerischer Weise auf den Wettbewerb<br />

einwirkt.<br />

Das Angebot einer Barvergütung in Höhe von 150 Euro stellt<br />

eine Teilnahme der Beklagten an einem Betrug zu Lasten der<br />

eintrittsverpflichteten Versicherungen durch ihre Kunden dar.<br />

Denn die Versicherung muss bei der Beschädigung eines Fahrzeugs<br />

die für die Wiederherstellung erforderlichen Kosten - also<br />

regelmäßig den Reparaturaufwand in einer Werkstatt - ersetzen.<br />

Wird dem Geschädigten aber vorab ein Betrag in Höhe von 150<br />

Euro ausbezahlt, ist der Reparaturaufwand um diesen Betrag<br />

geringer. Teilt der Kunde seiner Versicherung nun den Schaden<br />

nicht aber die Barvergütung mit, erliegt sie dem Irrtum, dass der<br />

Kunde den vollen Betrag bezahlen muss. Die Versicherung legt<br />

ihrer Regulierung somit einen überhöhten Preis zugrunde. Die<br />

Beklagte ermöglicht ihren Kunden damit einen Betrug zu Lasten<br />

ihrer Versicherung.<br />

Linkhinweis:<br />

- Der Volltext des Urteils ist erhältlich unter www.nrwe.de<br />

- Rechtsprechungsdatenbank des Landes NRW.<br />

- Um direkt zu dem Volltext zu gelangen, klicken Sie bitte hier.<br />

Zwangsvollstreckung und<br />

Insolvenz<br />

Insolvenzgläubiger können einen Anspruch<br />

auf Zusendung eines Gutachtens haben<br />

OLG Celle 31.8.2006, 4 W 151/06<br />

Insolvenzgerichte dürfen den Antrag von Gläubigern, ihnen die<br />

Kopie eines im Insolvenzeröffnungsverfahren erstellten Gutachtens<br />

zuzusenden, nicht kategorisch mit dem Hinweis darauf<br />

zurückweisen, dass die Akten gemäß § 299 Abs.2 ZPO nur auf<br />

der Geschäftsstelle des Gerichts eingesehen werden könnten.<br />

Dies kann für Gläubiger, die ihren Sitz weit entfernt vom Insolvenzgericht<br />

haben, eine Rechtsversagung bedeuten, weil ein<br />

wirtschaftlich denkender Gläubiger nicht bereit sein wird, erhebliche<br />

Fahrt- und Personalkosten aufzuwenden, um Akteneinsicht<br />

zu nehmen. Aus diesem Grund müssen Insolvenzgerichte eingehend<br />

Kosten und Nutzen der Kopie und Versendung einer Akte<br />

überprüfen.<br />

Der Sachverhalt:<br />

Die Antragstellerin ist eine Gläubigerin der X.GmbH, deren<br />

Geschäftsführer einen Antrag auf Eröffnung des Insolvenzverfahrens<br />

über das Vermögen der Gesellschaft gestellt hat. Im<br />

Rahmen des Insolvenzeröffnungsverfahrens hat das Insolvenzgericht<br />

ein Sachverständigengutachten in Auftrag gegeben, um<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 11

zu klären, ob die X.GmbH noch über eine die Verfahrenskosten<br />

deckende Masse verfügt. Der Sachverständige kam zu dem<br />

Schluss, dass nicht ausreichend Masse vorhanden sei. Daraufhin<br />

lehnte das Insolvenzgericht die Eröffnung des Insolvenzverfahrens<br />

mangels Masse ab.<br />

Die Antragstellerin beantragte beim Insolvenzgericht, ihr eine<br />

Kopie des Sachverständigengutachtens zu übersenden. Dies<br />

lehnte das Gericht mit der Begründung ab, dass die Antragstellerin<br />

gemäß § 299 Abs.2 ZPO lediglich das Recht auf Akteneinsicht<br />

in der Geschäftsstelle des Gerichts habe. Ein Recht auf<br />

Fertigung von Abschriften und Auszügen stehe nur den Parteien,<br />

das heiße im eröffneten Insolvenzverfahren den Insolvenzgläubigern<br />

zu. Der hiergegen gerichtete Antrag auf gerichtliche Entscheidung<br />

hatte Erfolg.<br />

Die Gründe:<br />

Das Insolvenzgericht durfte den Antrag der Antragstellerin nicht<br />

ohne weiteres unter Berufung auf § 299 Abs.2 ZPO ablehnen.<br />

Die Auffassung des Gerichts, Akteneinsicht könne im Fall des §<br />

299 Abs.2 InsO ausschließlich auf der Geschäftsstelle des Insolvenzgerichts<br />

gewährt werden, ist nicht haltbar. Das Gericht hätte<br />

seine Entscheidung vielmehr unter Berücksichtigung der Interessen<br />

der Antragstellerin abwägen müssen.<br />

Gerade in Insolvenzsachen kann der grundsätzlich bestehende<br />

Anspruch des Gläubigers dadurch unterlaufen werden, dass dessen<br />

Sitz sehr weit vom Gericht entfernt liegt. Versagt das Gericht<br />

einem solchen Gläubiger die Zusendung der Akten, würde dies<br />

letztlich auf eine Rechtsversagung hinauslaufen, weil ein wirtschaftlich<br />

denkender Gläubiger nicht bereit sein wird, erhebliche<br />

Fahrt und Personalkosten aufzuwenden, um Akteneinsicht<br />

zu nehmen. Aus diesem Grund muss das Insolvenzgericht eingehend<br />

Kosten und Nutzen der Kopie und Versendung einer Akte<br />

überprüfen.<br />

Berufsrecht<br />

BRAK-Statistik: <strong>Anwalt</strong>sdichte in Deutschland<br />

nimmt weiter zu<br />

Die Bundesrechtsanwaltskammer (BRAK) hat am 19.10.2005<br />

Zahlen zur aktuellen <strong>Anwalt</strong>sdichte in Deutschland veröffentlicht.<br />

Danach ist die <strong>Anwalt</strong>sdichte im Jahr 2005 im Vergleich<br />

zum Vorjahr um 4,7 Prozent gestiegen. Im bundesweiten Durchschnitt<br />

kommt auf 622 Einwohner ein Rechtsanwalt. Spitzenreiter<br />

ist die Stadt Frankfurt am Main mit 97 Einwohnern pro<br />

Rechtsanwalt kommt. Die geringste <strong>Anwalt</strong>sdichte weisen weiterhin<br />

die neuen Bundesländer auf.<br />

Die <strong>Anwalt</strong>sdichte in den einzelnen Bundesländern<br />

Die höchste <strong>Anwalt</strong>sdichte weist Hamburg auf (234 Einwohner<br />

pro Rechtsanwalt), gefolgt von Berlin (332), Hessen (387)<br />

und Bremen (417). Nordrhein-Westfalen liegt mit 564 Einwohnern<br />

pro Rechtsanwalt im Mittelfeld, während Sachsen-Anhalt<br />

mit 1.431 Einwohnern pro <strong>Anwalt</strong> die geringste <strong>Anwalt</strong>sdichte<br />

aufweist. Auch in den anderen neuen Bundesländern liegt die<br />

<strong>Anwalt</strong>sdichte jeweils über 1.000 Einwohner pro <strong>Anwalt</strong>.<br />

Die <strong>Anwalt</strong>sdichte in den einzelnen Stadtstaaten und Ballungszentren<br />

Spitzenreiter Frankfurt am Main mit 97 Einwohnern pro Rechts-<br />

anwalt wird gefolgt von Düsseldorf (117), München (124), Stuttgart<br />

(233), Hamburg (234) und Hannover (287). Unter einer<br />

<strong>Anwalt</strong>sdichte von 400 liegen die Städte Berlin (332), Nürnberg<br />

(385) und Bremen (363). Leipzig hat eine <strong>Anwalt</strong>sdichte von<br />

411, Essen eine <strong>Anwalt</strong>sdichte von 413, Dresden von 446, Köln<br />

von 472 und Dortmund von 541.<br />

Insgesamt weist Deutschland mit durchschnittlich 622 Einwohnern<br />

pro Rechtsanwalt eine vergleichsweise hohe <strong>Anwalt</strong>sdichte<br />

auf. So entfällt beispielsweise in Frankreich nur ein <strong>Anwalt</strong> auf<br />

fast 1.500 Einwohner.<br />

Verwaltungs- und<br />

Verfassungsrecht<br />

Subventionierte Buslinien müssen nicht<br />

öffentlich ausgeschrieben werden<br />

BVerwG 19.10.2006, 3 C 33.05<br />

Die Vergabe von Buslinien im öffentlichen Nahverkehr, die nur<br />

mit öffentlichen Zuschüssen betrieben werden können, muss<br />

nicht nach Europarecht ausgeschrieben werden. Der deutsche<br />

Gesetzgeber hat insoweit wirksam von einer im Gemeinschaftsrecht<br />

vorgesehenen Ausnahmemöglichkeit Gebrauch gemacht.<br />

Für eine wirksame Linienverkehrsgenehmigung kommt es auch<br />

nicht darauf an, ob die Subventionierung der Buslinien nach dem<br />

EU-Recht zulässig ist.<br />

Der Sachverhalt:<br />

Die Klägerin betreibt ein privates Busunternehmen. Der beklagte<br />

Landkreis war über Jahrzehnte Inhaber der Genehmigung zum<br />

Betrieb von drei öffentlich bezuschussten Buslinien, hatte die<br />

Betriebsführung allerdings der Klägerin übertragen.<br />

1997 gründete der Landkreis eine GmbH, deren alleiniger Gesellschafter<br />

er ist. Er übertrug der GmbH die Linienverkehrsgenehmigungen<br />

und lehnte einen entsprechenden Antrag der Klägerin ab.<br />

Dies begründete er damit, dass der GmbH als langjährigen Linienbetreiberin<br />

das so genannte Altunternehmerprivileg zustehe.<br />

Mit ihrer hiergegen gerichteten Klage machte die Klägerin geltend,<br />

dass sie auf Grund ihrer langjährigen Betriebsführerschaft<br />

gegenüber der erst 1997 gegründeten GmbH bei der Auftragsvergabe<br />

hätte bevorzugt werden müssen. Außerdem hätte der Landkreis<br />

die Vergabe der Linienverkehrsgenehmigungen nach Europarecht<br />

öffentlich ausschreiben müssen. VG und OVG wiesen die<br />

Klage ab. Die hiergegen gerichtete Revision der Klägerin hatte<br />

Erfolg.<br />

Die Gründe:<br />

Der Landkreis hat den Antrag der Klägerin auf Übertragung<br />

der Linienverkehrsgenehmigungen zu Unrecht abgelehnt. Dies<br />

ergibt sich allerdings nicht schon daraus, dass er die Vergabe der<br />

Buslinien nicht öffentlich ausgeschrieben hat. Hierzu war er entgegen<br />

der Auffassung der Klägerin nicht europarechtlich verpflichtet.<br />

Der deutsche Gesetzgeber hat insoweit wirksam von<br />

einer im Gemeinschaftsrecht vorgesehenen Ausnahmemöglichkeit<br />

Gebrauch gemacht.<br />

Die Wirksamkeit der Auftragsvergabe hängt auch nicht davon<br />

ab, ob die Subventionierung der Buslinien mit den EU-Vorschriften<br />

über die Zulässigkeit von Beihilfen vereinbar ist. Diese<br />

27/2006 <strong><strong>Anwalt</strong>swoche</strong> 12

Prüfung ist gegebenenfalls in dem dafür vorgesehenen speziellen<br />

Verfahren zu klären.<br />

Die Klägerin hat dennoch einen Anspruch auf Erteilung der Linienverkehrsgenehmigungen.<br />

Denn der Landkreis konnte sich hinsichtlich<br />

der Auftragsvergabe an die von ihm gegründete GmbH<br />

nicht auf das so genannte Altunternehmerprivileg berufen. Da<br />

der Landkreis den Betrieb der Linien jahrelang der Klägerin<br />

übertragen hat, gibt es keinen Grund für einen Besitzstandsschutz<br />

der GmbH.<br />

Das Land Berlin hat gegen den Bund keinen<br />

Anspruch auf Sanierungshilfe<br />

BVerfG 19.10.2006, 2 BvF 3/03<br />

Ergänzungszuweisungen des Bundes an ein Land gemäß Art.<br />

107 Abs.2 S.3 GG kommen nur bei einer extremen Haushaltsnotlage<br />

in Betracht. Das Land muss in diesem Fall in seiner Existenz<br />

gefährdet sein und alle ihm verfügbaren Möglichkeiten der<br />

Abhilfe ausgeschöpft haben, so dass eine Bundeshilfe als einziger<br />

Ausweg verbleibt. Diese Voraussetzungen sind beim Land<br />

Berlin nicht erfüllt. Insbesondere auf der Ausgabenseite des Landes<br />

bestehen noch erhebliche Einsparpotentiale.<br />

Der Sachverhalt:<br />

Das Land Berlin hat sich im Wege des abstrakten Normenkontrollantrags<br />

gegen § 11 Abs.6 des Finanzausgleichsgesetzes<br />

(FAG) und Art. 5 § 11 des Solidarfortführungsgesetzes (SFG)<br />

gewandt. Hiernach standen für die Jahre 1999 bis 2004 lediglich<br />

Bremen und dem Saarland Bundesergänzungszuweisungen<br />

zu und sind von 2005 an keine Sanierungshilfen an Länder in<br />

Haushaltsnotlagen mehr vorgesehen.<br />

Der Berliner Senat machte geltend, dass sich das Land Berlin<br />

spätestens seit dem Jahr 2002 in einer extremen Haushaltsnotlage<br />

befinde und daher gemäß Art. 107 Abs.2 S.3 GG einen<br />

Anspruch auf Sanierungshilfen habe. Die Zins-Steuer-Relation<br />

liege im Jahr 2002 mit 20,8 Prozent annähernd doppelt so hoch<br />

wie der Länderdurchschnitt. Außerdem habe die Kreditfinanzierungsquote<br />

Berlins 2001 mit 15,1 Prozent ungefähr das Doppelte<br />

des Landesdurchschnitts ausgemacht und sei 2003 auf 20,2%<br />

gestiegen.<br />

Der Normenkontrollantrag hatte keinen Erfolg.<br />

Die Gründe:<br />

Berlin hat gegen den Bund keinen Anspruch auf Bundesergänzungszuweisungen<br />

gemäß Art. 107 Abs.2 S.3 GG. Diese Sanierungshilfen<br />

unterliegen einem strengen Ultima-Ratio-Prinzip.<br />

Sie sind nur dann verfassungsrechtlich gerechtfertigt, wenn die<br />

Haushaltsnotlage eines Landes im Vergleich zu den übrigen Ländern<br />

als extrem zu bewerten ist und ein solches Ausmaß erreicht<br />

haben, dass ohne fremde Hilfe die Existenz des Landes gefährdet<br />

ist. Hierfür muss das Land alle ihm verfügbaren Möglichkeiten<br />

der Abhilfe ausgeschöpft haben.<br />

Ob eine extreme Haushaltsnotlage vorliegt, beurteilt sich nach<br />

den Kreditfinanzierungsquoten der jeweiligen Haushalte, der<br />

Zins-Steuer-Quote und einer Primärsaldenbetrachtung, bei der<br />

die Erlöse aus der Veräußerung von Vermögen den Kernausgaben<br />

des Landes gegenübergestellt werden. In Berlin lag die Kreditfinanzierungsquote<br />

in den vergangenen Jahren zwar deutlich über<br />

dem Doppelten des Länderdurchschnitts. Die Zins-Steuer-Quoten<br />

waren jedoch im Vergleich zu Bremen und zum Saarland nicht<br />

extrem hoch. Auch die Primärsalden Berlins weisen keine extreme<br />

Abweichung von denen in den anderen Bundesländern auf.<br />

Außerdem hat Berlin seine Sparpotentiale noch nicht hinreichend<br />

ausgeschöpft. Das gilt insbesondere für die Ausgabenseite, da<br />

Berlin in den Bereichen Hochschulen, Wissenschaft, Kultur, Sport<br />

und Erholung sowie dem Wohnungswesen erheblich höhere Ausgaben<br />

zu verzeichnen hat als beispielsweise Hamburg. Daneben<br />

könnte Berlin auch die Einnahmeseite deutlich verbessern, zum<br />

Beispiel durch die Veräußerung des landeseigenen Wohnungsbestands.<br />

Schon hierdurch könnten zusätzliche Einnahmen in Höhe<br />

von rund fünf Milliarden Euro erzielt werden.<br />

Linkhinweis:<br />

- Der Volltext der Entscheidung ist auf der Homepage des<br />

BVerfG veröffentlicht.<br />

- Um direkt zu dem Volltext zu kommen, klicken Sie bitte hier.<br />

Strafrecht und OWi<br />

Arbeitgeber können sich bei Vorlage einer<br />

E 101-Bescheinigung nicht wegen des<br />

Nichtabführens von Sozialversicherungsbeiträgen<br />

strafbar machen<br />

BGH 24.10.2006, 1 StR 44/06<br />

Arbeitgeber machen sich nicht wegen des Nichtabführens von<br />

Sozialversicherungsbeiträgen strafbar, wenn sie eine so genannte<br />

E 101-Bescheinigung vorweisen können. Hiernach unterfallen<br />

Beschäftigte den sozialversicherungsrechtlichen Bestimmungen<br />

des Herkunftsstaats, wenn der Sozialversicherungsträger dieses<br />

Herkunftsstaats die Entsendung bestätigt. Die E 101-Bescheinigung<br />

entfaltet eine absolute Bindungswirkung, so dass deutsches<br />

Sozialversicherungsrecht unanwendbar ist. Dies gilt selbst dann,<br />

wenn die Bescheinigung durch Manipulation oder Täuschung<br />

erschlichen wurde.<br />

Der Sachverhalt:<br />

Die Angeklagten hatten in Deutschland ein Bauunternehmen<br />

betrieben und hierfür portugiesische Arbeitnehmer beschäftigt.<br />

Diese wurden allerdings zum Schein bei portugiesischen Bauunternehmen<br />

angestellt, die ebenfalls pro forma in die Bauaufträge<br />

des Unternehmens der Angeklagten eintraten. Durch diese<br />

angeblichen Arbeitsverhältnisse erweckten die Angeklagten den<br />

Anschein einer Entsendung und führten keine Sozialversicherungsbeiträge<br />

an den deutschen Sozialversicherungsträger ab.<br />

Die Angeklagten waren allerdings im Besitz einer so genannten<br />