Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

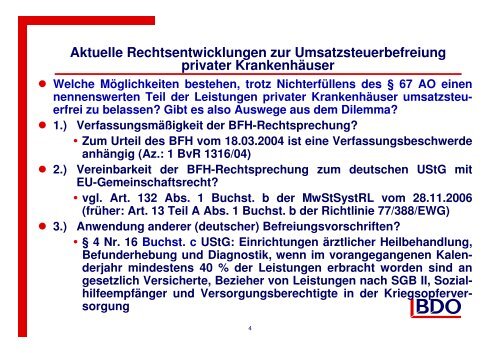

Aktuelle Rechtsentwicklungen zur <strong>Umsatzsteuerbefreiung</strong><br />

<strong>privater</strong> Krankenhäuser<br />

Welche Möglichkeiten bestehen, trotz Nichterfüllens des § 67 AO einen<br />

nennenswerten Teil der Leistungen <strong>privater</strong> Krankenhäuser umsatzsteuerfrei<br />

zu belassen? Gibt es also Auswege aus dem Dilemma?<br />

1.) Verfassungsmäßigkeit der BFH-Rechtsprechung?<br />

Zum Urteil des BFH vom 18.03.2004 ist eine Verfassungsbeschwerde<br />

anhängig (Az.: 1 BvR 1316/04)<br />

2.) Vereinbarkeit der BFH-Rechtsprechung zum deutschen UStG mit<br />

EU-Gemeinschaftsrecht?<br />

vgl. Art. 132 Abs. 1 Buchst. b der MwStSystRL vom 28.11.2006<br />

(früher: Art. 13 Teil A Abs. 1 Buchst. b der Richtlinie 77/388/EWG)<br />

3.) Anwendung anderer (deutscher) Befreiungsvorschriften?<br />

§ 4 Nr. 16 Buchst. c UStG: Einrichtungen ärztlicher Heilbehandlung,<br />

Befunderhebung und Diagnostik, wenn im vorangegangenen Kalenderjahr<br />

mindestens 40 % der Leistungen erbracht worden sind an<br />

gesetzlich Versicherte, Bezieher von Leistungen nach SGB II, Sozialhilfeempfänger<br />

und Versorgungsberechtigte in der Kriegsopferversorgung<br />

4