Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

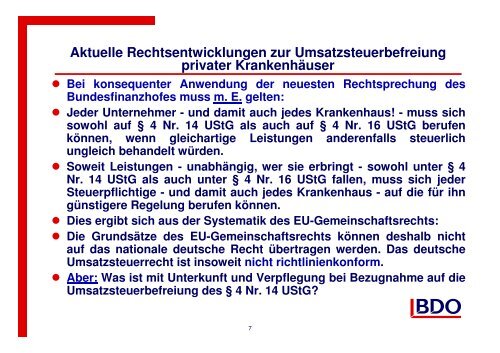

Aktuelle Rechtsentwicklungen zur <strong>Umsatzsteuerbefreiung</strong><br />

<strong>privater</strong> Krankenhäuser<br />

Bei konsequenter Anwendung der neuesten Rechtsprechung des<br />

Bundesfinanzhofes muss m. E. gelten:<br />

Jeder Unternehmer - und damit auch jedes Krankenhaus! - muss sich<br />

sowohl auf § 4 Nr. 14 UStG als auch auf § 4 Nr. 16 UStG berufen<br />

können, wenn gleichartige Leistungen anderenfalls steuerlich<br />

ungleich behandelt würden.<br />

Soweit Leistungen - unabhängig, wer sie erbringt - sowohl unter § 4<br />

Nr. 14 UStG als auch unter § 4 Nr. 16 UStG fallen, muss sich jeder<br />

Steuerpflichtige - und damit auch jedes Krankenhaus - auf <strong>die</strong> <strong>für</strong> ihn<br />

günstigere Regelung berufen können.<br />

Dies ergibt sich aus der Systematik des EU-Gemeinschaftsrechts:<br />

Die Grundsätze des EU-Gemeinschaftsrechts können deshalb nicht<br />

auf das nationale deutsche Recht übertragen werden. Das deutsche<br />

Umsatzsteuerrecht ist insoweit nicht richtlinienkonform.<br />

Aber: Was ist mit Unterkunft und Verpflegung bei Bezugnahme auf <strong>die</strong><br />

<strong>Umsatzsteuerbefreiung</strong> des § 4 Nr. 14 UStG?<br />

7