Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Diese für die Umsatzsteuerbefreiung privater ... - BDPK

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

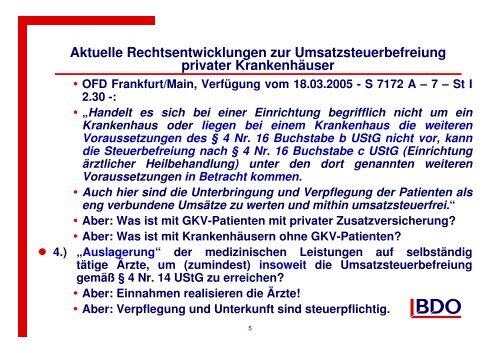

Aktuelle Rechtsentwicklungen zur <strong>Umsatzsteuerbefreiung</strong><br />

<strong>privater</strong> Krankenhäuser<br />

OFD Frankfurt/Main, Verfügung vom 18.03.2005 - S 7172 A – 7 – St I<br />

2.30 -:<br />

„Handelt es sich bei einer Einrichtung begrifflich nicht um ein<br />

Krankenhaus oder liegen bei einem Krankenhaus <strong>die</strong> weiteren<br />

Voraussetzungen des § 4 Nr. 16 Buchstabe b UStG nicht vor, kann<br />

<strong>die</strong> Steuerbefreiung nach § 4 Nr. 16 Buchstabe c UStG (Einrichtung<br />

ärztlicher Heilbehandlung) unter den dort genannten weiteren<br />

Voraussetzungen in Betracht kommen.<br />

Auch hier sind <strong>die</strong> Unterbringung und Verpflegung der Patienten als<br />

eng verbundene Umsätze zu werten und mithin umsatzsteuerfrei.“<br />

Aber: Was ist mit GKV-Patienten mit <strong>privater</strong> Zusatzversicherung?<br />

Aber: Was ist mit Krankenhäusern ohne GKV-Patienten?<br />

4.) „Auslagerung“ der medizinischen Leistungen auf selbständig<br />

tätige Ärzte, um (zumindest) insoweit <strong>die</strong> <strong>Umsatzsteuerbefreiung</strong><br />

gemäß § 4 Nr. 14 UStG zu erreichen?<br />

Aber: Einnahmen realisieren <strong>die</strong> Ärzte!<br />

Aber: Verpflegung und Unterkunft sind steuerpflichtig.<br />

5